(报告出品方/作者:东北证券,陈俊杰)

1. 有机硅细分领域领先企业1.1. 功能性硅烷平台初显成效

2001 年,公司前身江苏晨光偶联剂有限公司成立。公司专注于功能性硅烷基础原料, 中间体,下游产品研发、生产和销售,总部设于江苏南京,生产基地分别位于江西 省九江市湖口高新技术产业园与江苏省丹阳市。2020 年,晨光新材完成 IPO,成为 功能性硅烷行业第一家上交所主板上市公司。

经过二十多年发展,公司已经实现从原材料三氯氢硅,到中间体氯丙基三甲氧基硅 烷和氯丙基三乙氧基硅烷,再到下游产品氨基硅烷、环氧硅烷、烷基硅烷和含氢硅 烷等 11 大系列硅烷的生产和销售,产品覆盖了功能性硅烷全产业链。公司不断实施 产业链的横向以及纵向延伸,从功能性硅烷到六甲基二硅氮烷、苯基产品和气凝胶 等有机硅细分领域延伸,已经打造出以氯化氢循环经济产业链为主的功能性硅烷平 台。终端产品涉及各行各业,服务全球 3000 客户,终端应用遍布新能源、新材料、 互联网、汽车、涂料等众多领域。

1.2. 项目陆续投产,成长性凸显

自 2017 年,公司的营业收入规模保持持续上升态势,这主要源于公司产能不断扩 张。其中 6 万吨有机硅偶联剂二期项目、6.5 万吨有机硅新材料技改扩能项目陆续 投产,包括主要产品 CG-171、KH-550 和 KH-570 产量从 2017 年的 8.53 吨、4425.06 吨和 554.58 吨上升至 2019 年的 2690.21 吨、5082.51 吨和 1097.03 吨。到 2021 年, CG-171、KH-550 和 KH-570 产能已分别提升至 8000 吨、8000 吨和 3000 吨。

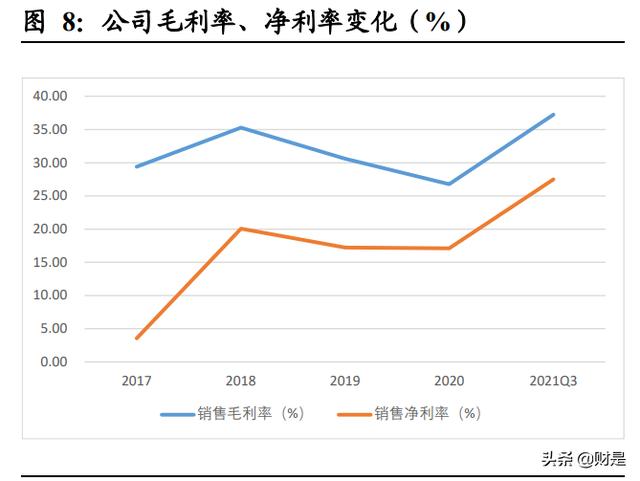

2020 年受疫情停工影响,下游需求停滞,在外部环境负面影响下,归母净利润仍实 现正增长,自身产量的增长和工艺改进致原材料单耗持续降低是主要贡献因素。 2020 年 Q4 开始,在全球经济复苏的发展环境下,同时国内受益海外需求向国内转 移,下游开始主动补库。公司受益于产品价格上涨、产能释放和工艺提升,从 2020 年 Q4 开始盈利环比逐季提升。单季度营收从 2020 年 Q4 的 2.51 亿提升 78.09%至 2021 年 Q3 的 4.47 亿,归母净利润从 2020 年 Q4 的 0.52 亿元提升 165.38%至 2021 年 Q3 的 1.38 亿元,毛利润率和净利润率分别从 2020 年 Q4 的 28.26%、20.64%提 升至 2021 年 Q3 的 40.72%和 30.94%。截至 2021 年 Q3,公司实现营收 10.90 亿元, 同比增长 120.03%,伴随多项研发项目陆续投产以及公司循环经济优势的进一步扩 大,公司业绩从 2020 年 Q4 开始重回高增长。同时,公司三费整体呈逐步下降趋势, 但研发费用稳步提升。未来伴随着公司项目陆续投产,在规模优势提升的基础上, 苯基、绿色轮胎硅烷和气凝胶等新产品将进一步优化产品结构,三费费率有望进一 步降低的同时,公司盈利中枢将进一步提升。

截止 2021 年三季度,公司的实际控制人为丁建峰家族成员,包括丁建峰、虞丹鹤、 丁洁、丁冰和梁秋鸿,直接及间接合计持股比例达到 63.53%。控股股东为建丰投资、 香港诺贝尔和晨丰投资,分别持有公司股份 32.30%、29.72%和 2.61%,均为公司实际控制人所控制。(报告来源:未来智库)

2.1. 铜陵第二基地打造,强化硅烷领先地位

双基地推进高举高打。公司于 2021 年 1 月与安徽省铜陵市经济技术开发区管理委 员会首次公开签署“年产 30 万吨功能性硅烷项目”投资协议书,项目预计总投资金 额约为 13 亿人民币,拟建厂址总占地面积 276663m2,约合 415 亩。并计划于 2021 年 6 月开始建设,2024 年 6 月部分投产,至 2026 年 6 月建设完成。2021 年 5 月 14 日,项目取得了铜陵经济技术开发区企业服务局的备案,备案项目名称为:安徽晨光 新材料有限公司年产 30 万吨功能性硅烷项目。

铜陵基地加强现有优势品种,同时覆盖新硅烷产品。项目建成后,公司将形成年产 33.5 万吨功能性硅烷基础原料、中间体和产成品的生产能力,产品覆盖氨基硅烷系 列产品、乙烯基硅烷系列产品和含硫硅烷系列产品等。其中,基础原料主要包括三 氯氢硅和四氯化硅等,中间体产品主要包括 3-氯丙基三氯硅烷、3-氯丙基三甲氧基 硅烷、3-氯丙基三乙氧基硅烷和三甲氧基硅烷等,产成品主要包括氨基硅烷系列产 品、乙烯基硅烷系列产品及含硫硅烷系列产品等品种,形成最终可外销售产品规模 达 166091 吨。在原有产品的基础上,公司增加乙烯基三丁酮肟基硅烷、甲基三丁酮 肟基硅烷和乙烯基三乙酰氧基硅烷等硅烷交联剂产品。双基地在巩固功能性硅烷规 模上优势的同时,规避单一生产基地供应链的风险,也进一步丰富产品结构。

2.2. 从硅烷延伸到其他新材料品种,产品矩阵持续扩充

从硅烷延伸到其他特种有机硅产品,进一步搭建有机硅新材料平台。2021 年 11 月 17 日,公司对外公告,拟在江西省九江市湖口县金砂湾工业园向阳路 8 号投资建设 “年产 2.3 万吨特种有机硅材料项目”。2021 年 11 月 15 日,公司对“年产 2.3 万吨 特种有机硅材料项目”完成备案登记。2022 年 1 月 20 日公司取得湖口县发展和改 革委员会出具的“湖发改能评字【2022】1 号”《关于江西晨光新材料股份有限公司 年产 2.3 万吨特种有机硅材料项目节能审查的批复》。项目投资总额为 1.50 亿元人 民币,其中固定资产投资金额为 1.297 亿元人民币,铺底流动资金为 1000 万元人 民币,其他费用为 1030 万元人民币。项目达产预计可实现年销售收入约 75328 万 元(含税),利润总额约 9857 万元,所得税约 2464 万元,净利润约 7393 万元。

2.3 万吨特种有机硅材料项目产品涉及新型含硫硅烷,六甲基二硅氮烷和苯基单体 等特种有机硅材料。项目建成后,将形成年产 2.3 万吨特种有机硅材料的生产能力, 涵盖 3-辛酰基硫代丙基三乙氧基硅烷、辛基三氯硅烷、六甲基二硅氮烷、甲基硅酸、 甲基苯基二氯硅烷、苯基三氯硅烷、气凝胶。该项目工程的建设,有利于扩大特种 有机硅新材料产能,尤其 3-辛酰基硫代丙基三乙氧基硅烷将增强公司绿色轮胎中的 市场份额提升。苯基单体领域切入,将形成新的下游应用领域,为未来苯基下游深 加工产品打下想象空间。切入气凝胶赛道,有助于公司第二成长曲打造。

硅基材料基础上,横向延伸到钛基和硅基新材料,成长性最确定。2022 年 1 月 26 日,公司对外公告,拟与湖口县人民政府签署投资兴建“13.5 万吨硅基新材料及 2.5 万吨钛、钴基新材料项目”(暂定名),项目占地约 319 亩,项目总投资金额约 30 亿 元,项目主体工程建设周期为 24 个月。在硅基新材料强化的同时,延伸到钛、钴基 新材料领域,持续优化产品结构。

2.3. 布局碳中和新材料气凝胶,进入千亿赛道

借天时、筑地利、行人和,晨光蓄势而发,借助产业链优势,强势进军气凝胶市场。 目前国内气凝胶市场尚没有一家企业形成稳固的龙头地位,而掌握低成本核心技术 和一定市场资源的企业将获得巨大发展空间。借助在硅烷领域积累的优势,公司在气凝胶行业的布局将开辟第二成长曲线,优化产品结构,并更好的为客户提供完善 的应用材料整体解决方案,提升公司整体竞争力。

气凝胶企业产能扩张进行中,行业需求急待爆发。除公司外,埃力生、华陆新材、 纳诺科技、爱彼爱和和宏柏新材等企业都在进行产能扩张。从产业端来看,常州国 家高新区和普禾资本 2016 年在常州签署《战略合作协议》,正式宣布国内第一个气 凝胶新材料产业集群项目落户常州国家高新区。中科润资气凝胶项目被列为重庆市 2022 年重点发展项目。气凝胶潜在市场规模巨大,行业已经跨过导入期即将进入爆 发增长期。随着行业供给端的陆续投产将有利于气凝胶成本下降和市场渗透率的提 升。

2.3.1. 气凝胶行业景气蓬勃

气凝胶隔热性能优异,应用领域广泛。气凝胶是一种隔热性能优异的固体材料,具 有高比表面积,纳米级孔洞,低密度等特殊的微观结构,基于这些结构在力学、声 学、热学、光学等诸方面表现出优异的性能。它的导热率~0.012mw/mk、密度 ~0.16mg/cm3、比表面积在 400-1000m2 /g、孔隙率为 90-99.8%,它化学性能稳定,内 部体积 99%由气体组成,是目前已知密度最小的固体。气凝胶是世界公认的保温效 果最好的纳米材料,能够达到防火等级 A1 级标准,不燃级别。由于气凝胶拥有的 这些优良性状,因而其被广泛应用于建筑、电力行业、核电领域、家电行业、轨道 交通、船舶、军用户外、航空航天等各领域,潜在规模巨大。

气凝胶行业政策支持明确,行业推广进行中。政策加码使得气凝胶产品应用领域不 断拓展。2014 年和 2015 年,发改委连续两年将气凝胶材料列为《国家重点节能低 碳技术推广目录》,开始了对气凝胶材料的初步推广应用。2018 年 6 月气凝胶被列 入建材新兴产业,同年 9 月发布第一个气凝胶材料方面的国家标准,2019 年 12 月 国家发改委发布文件鼓励气凝胶节能材料,2020 年 11 月,《气凝胶保温隔热涂料系 统技术标准》启用,有利于规范气凝胶保温隔热涂料在建筑工程中的应用,为建筑 领域新建、扩建和既有建筑改造工程中气凝胶应用的设计、施工和验收提供了技术 保证。2021 年 1 月,《电动汽车用动力蓄电池安全要求》开始实施,新标准增加电 池包或系统热扩散安全要求。2021 年 10 月,发改委发布《关于完整准确全面贯彻 新发展理念做好碳达峰碳中和工作的意见》,推动气凝胶等新型材料研发应用。

随着气凝胶制造成本显著降低和产能迅速扩张,气凝胶材料的应用渗透率将不断提 升。2021 年全球气凝胶市场规模约 8.7 亿美 元,预计 2030 年可达到 37.43 亿美元,未来 10 年年均复合增长率约 17.6%。我们 认为目前制约气凝胶在保温材料中应用的重要因素是成本和使用寿命的平衡,随着 工艺进步和行业进一步规模化,气凝胶行业将整体进入爆发式阶段,将逐步替代传 统绝热材料,特别是工业和设备领域速度会加快。

新能源将成为气凝胶交通领域重要增量。气凝胶材料不但能够解决目前三元电池体 系及其它电池体系的安全问题,也能够发挥阻燃性能应用于汽车内饰材料中。当车 载电池长时间输出电能后,电池内长时间进行化学反应会使得电池体明显发热,存在燃烧、爆炸的风险,气凝胶复合材料的出现有望解决这一痛点。

预计 2025 年气凝胶复合材料在国内新能源汽车市场的潜在规模约 6.28 亿美元。根 据 Aspen Aerogel 19 年年报,气凝胶材料近年平均价格约为 30 美元/平方米,每辆 新能源汽车约需要 2-5 平方米的气凝胶复合材料,则每辆新能源汽车平均需要价值 105 美元的气凝胶复合材料。根据《新能源汽车产业发展规划(2021-2035 年)》中 要求,2025 年时,新能源汽车销量达到汽车销售总量的 20%左右,按照规划每年复 合增长率必须达到 30%以上。

2.3.2. 硅烷龙头挖掘第二曲线,切入气凝胶赛道

成本高昂是目前制约气凝胶推广的重要因素。与传统保温材料相比,气凝胶优势明 显,但缺点也仍然突出:生产成本高昂,产品价格昂贵。气凝胶的生产成本主要集 中在原材料硅源、设备折旧以及能耗方面。其中设备折旧以及能耗成本约占产业链 总成本的 6 成。有效降低成本一方面依赖于制备工艺的突破,一方面通过低成本原 材料的大规模产业化实现。

氯化氢和乙醇双循环,硅烷龙头拥有绝对成本优势。有机硅源气凝胶原材料为正硅 酸乙酯。而公司三氯氢硅副产物为四氯化硅,四氯化硅与乙醇生产正硅酸乙酯。正 硅酸乙酯生产气凝胶,同时会复产乙醇,会造成乙醇浪费。氯化氢叠加乙醇循环可 以将气凝胶原材料成本大幅降低,原材料成本理论上无限接近硅粉成本。同时在气 凝胶生产过程中也需要用到疏水改性的特种硅烷,全产业链布局也将进一步降低气 凝胶成本。

气凝胶市场规模大,有望成为公司发展的第二增长曲线。国内气凝胶起步较晚,前 期市场被国外气凝胶产品占据,价格高昂且市场推广力度较小。随着国内政策加码, 同时国内气凝胶企业增加,工艺进步和成本不断下降,气凝胶进入快速发展通道。 建筑建造、交通运输和新兴领域将逐步成为气凝胶主要的消费领域。在建筑保温材 料领域,国内超过 1000 多亿的市场将被逐步替代。国内纯气凝胶市场有望从 2021 年的 48.72 亿元上升到 2030 年的 226.19 亿元,复合增速约 18.6%。2021 年 11 月, 公司公告将建设 2000 吨气凝胶(10000m3 /年),正式宣布进入气凝胶领域。公司作 为功能性硅烷龙头,从硅烷切入到气凝胶领域,从原料端奠定自身成本优势,同时 气凝胶下游主要应用领域与硅烷相似,3000 的客户也将为公司打开渠道和资源优 势,气凝胶将成为继硅烷后公司的第二增长点,是成长性最确定的硅烷龙头。(报告来源:未来智库)

3. 功能性硅烷佼佼者,受益产业链向国内转移3.1. 硅烷产业链向国内转移

3.1.1. 国内产业链配套齐全,生产优势明显

目前功能性硅烷的生产工艺主要有两种:间接法工艺和直接法工艺。

硅烷偶联剂的主要生产方式为间接法。间接法以三氯氢硅为主要原料,与甲醇、乙 醇、氯丙烯、乙炔等原料分别进行反应,生成三烷氧基硅烷、氯丙基三氧硅烷、乙 烯基三氧硅烷、丙基三氧硅烷等中间体。中间体再与甲基丙烯酸钠、烯丙基缩水甘 油醚、多硫化物、液氮、甲醇、乙醇、丁酮肟等分别进行反应,可以得到各种功能 性硅烷,如环氧基硅烷、丙烯酰氧基硅烷、含硫硅烷、氨基硅烷以及乙烯基三甲氧 基硅烷、乙烯基三乙氧基硅烷、乙烯基三丁酮肟基等功能性硅烷。间接法的优点是 产量较大且可以将部分副产物进行循环利用,如氯化氢的循环利用。但间接法的生 产流程较长,原材料及设备投入较大,还存在氯的污染以及腐蚀问题。晨光新材、 宏柏新材、荆州江瀚、新安股份是用间接法工艺的主要企业。

硅烷交联剂的主要生产方式为直接法。直接法以硅粉、甲醇或乙醇为生产原料,直 接合成三烷氧基硅烷(三甲氧基硅烷、三乙氧基硅烷等),再进一步进行反应生成环 氧基硅烷、丙烯酰氧基硅烷以及四乙氧基硅烷等功能性硅烷。直接法的优点是缩短 合成步骤、减少氯污染、降低产品杂质含量以及资源利用率高。但直接法的不足之 处在于直接法只能生产少量硅烷,产品存在数量限制。新蓝天是直接法生产功能性 硅烷的主要代表企业之一。

硅粉是三氯氢硅主要成本,三氯氢硅是制备功能性硅烷的主要原料。一般通过硅粉、 氯化氢为原料制备三氯氢硅,再通过三氯氢硅制备含硅的功能性硅烷。从总成本来 看,原材料占据三氯氢硅的主要成本。三氯氢硅主要原材料单耗,盐酸 2.77 吨,硅粉 0.23 吨。从成本占比来看,硅粉是三 氯氢硅的主要成本。

主要原料金属硅产能集中在中国,原材料配套齐全。根据中国有色金属工业协会硅 业分会的统计,2020 年全球金属硅产能为 623 万吨,其中中国产能为 482 万吨,约 占 77.4%。从产量上,2020 年中国金属硅产量 210 万吨,约占全球产量的 69.3%, 金属硅产能和产量集中在中国。同时,中国具备金属硅加工成本优势,这也为中国 发展功能性硅烷形成有利支撑,功能性硅烷产业链正在加速往中国转移。

国内炼化项目加速落地,上游原材料成本优势显著。“十三五”期间,一批千万吨级 大型炼化一体化项目接续落地,我国石油炼化行业进入规模增长的快车道。国内炼 油能力从 2008 年 5.5 亿吨上升至 2020 年 8.9 亿吨。伴随着炼化项目的落地,如甲 醇,乙醇,乙烯和丙烯等化工品产量都有比较明显的增长,上游原材料蓬勃发展也 为国内功能性硅烷提供了原材料成本优势。功能性硅烷伴随国内技术突破,从高利 润逐步趋稳,国外厂商受制于成本和产业链配套等因素产能扩张趋于停滞。而国内 企业受益产业链配套和原料成本,产能逐步扩大。

3.1.2. 消费升级和产业升级将推动中国功能性硅烷发展

新兴国家、发展中国家有机硅需求增长潜力较大。根据瓦克年报披露,人均有机硅 消费量与人均 GDP 水平基本呈正比关系。我们得出两点结论:(1)相较发达地区和 国家的人均有机硅需求 2kg,中国等新兴市场国家人均有机硅消费量还不到 1kg,印 度等发展中国家只有 0.2kg 不到,新兴国家、发展中国家的提升潜力仍较大。(2) 新兴国家仍处于中等消费市场,发展中国家则还在相对低级消费市场,这说明单位 质量的有机硅材料其附加值仍存在较大差距。伴随经济发展,新兴国家、发展中国 家的消费升级将是必然,而以中国为代表的新兴国家,凭借快速发展的经济红利, 有利的产业链配套,将率先突围成熟硅材料,功能性硅烷的发展同样加快。

有机硅行业快速增长,国内从量到质将加速有机硅产业升级,促进功能性硅烷发展。 2019 年至今,有机硅龙头企业进入新一轮扩产期。2016-2018 年,受到国家供给侧结构改革后和日益严厉的环保政策影响,技术落后企业停产、限产情况增加,我国 有机硅市场供应趋于紧张。2019 年合盛硅业新增有机硅单体产能 20 万吨,2020 年 新安有机硅和湖北兴发分别新增有有机硅单体产能 15 万吨、14 万吨,2021 年合盛 硅业新增单体产能 40 万吨。其他 21 年以后新增产能可能包括恒星 20 万吨,云南 能投 20 万吨和合盛硅业 80 万吨等。有机硅单体行业快速发展,硅基材料渗透率有 望进一步提升,功能性硅烷作为辅料将得到快速发展。

碳中和和中高油价背景下,硅基材料渗透率将进一步提升。功能性硅烷应用领域十 分广泛,主要应用于高技术含量的工业品中,未来国内将保持两位数增长。同时, 在碳中和和中高油价背景下下,硅基材料逐步替代部分碳基材料应用。功能性硅烷 将伴随硅基材料需求增长下,保持相对较快的增长。未来五年内,传统消费领域如 橡胶加工、粘合剂、涂料和塑料加工等的需求仍将构成功能性硅烷消费需求的绝大 部分,并保持稳定增长。同时,受风电、光伏等新能源行业需求拉动,复合材料领 域将以较快速度增长。2020 年我国功能性硅烷消费总量约为 19.98 万吨。预计 2020- 2025 年我国功能性硅烷消费年均增长约 9.77%,2025 年国内消费达到 31.84 万吨。

全球功能性硅烷产业快速发展,年均复合增速接近 10%。根据全国硅产业绿色发展 战略联盟(SAGSI),2002 年全球功能性硅烷产能仅 13.5 万吨,产量 10.3 万吨,产 能利用率 76.3%。发展到 2020 年,全球功能性硅烷产能为 76.2 万吨/年,产量为 53.8 万吨,产能利用率为 70.6%,产能、产量同比分别增长 12.4%和-1.1%。全球功能性 硅烷在过去 20 年高速发展,年均产能复合增速接近 10%。中国功能性硅烷产能扩 张较快,在供给侧改革及环保督查等因素影响下中小企业出现关停,行业整体开工 率偏低,预计随着落后产能的出清和行业集中的提高,产能利用率将进一步提高。 预计 2023 年全球功能性硅烷产能为 76.2 万吨,2019-2023 年均增长约 5.0%;预计 2023 年产量达到约 53.8 万吨,2018-2023 年均增长约 5.3%。

全球功能性硅烷产能主要增长来自中国,中国已成为全球最大的生产国。中国功能 性硅烷产能发展从 2002 年的 2.5 万吨发展到 2020 年的 49.1 万吨,产能年均复合增 速约 18%。国内产量从 2002 年的 1.5 万吨发展到 2020 年的 27.8 万吨,产量年均复 合增速超过 17%。全球功能性硅烷发展动力来源中国,中国产能和产量占比从 2002 年的 18.5%和 14.6%上升到 2020 年的 70.3%和 64.1%。随着国内行业的进一步发展, 预计 2023 年中国功能性硅烷产能为 56.4 万吨,约占全球总产能的 74.0%,产量为 38.9 万吨,占全球总产量的 72.3%,行业进一步往中国集中。从市场份额的变化趋 势看,国外功能性硅烷生产厂商受制于成本压力、产业配套等因素,大规模扩展生 产能力的可能性较低。在我国环保督查趋严的背景下,国内功能性硅烷行业集中度 进一步提高,龙头企业形成了较强的产业链及成本优势,加之技术水平不断提升, 在国际市场的竞争优势逐步确立并将继续扩大。预计未来市场上,我国硅烷产品将 继续占据行业主导地位,并进一步提高国际市场份额。

3.2. 砥砺前行,不断扩容

借功能性硅烷产业向国内转移之东风,公司不断扩容。公司在功能性硅烷领域不断 扩容产能和丰富产品结构。2001 年,公司推出第一个功能性硅烷产品 3-缩水甘油醚 氧丙基三甲氧基硅烷(KH-560)。2004 年,公司功能性硅烷产能扩大到 2 万吨。2009 年,公司往上游原材料发展,建产 2 万吨三氯氢硅。2010 年,公司投产 1 万吨氯丙 基硅烷。2013 年,公司“年产 6 万吨有机硅烷偶联剂”项目正式动工。2017 年,6 万吨有机硅烷偶联剂一期项目自主竣工验收,新增产品包括氨丙基三乙氧基硅烷、 (2,3-环氧丙氧)丙基三甲氧基硅烷和乙烯基三氯硅烷。2019 年,九江市生态环境 局通过公司 6.5 万吨有机硅新材料技改扩能项目,增加烯丙基缩水甘油醚,同时新 增 2 个功能性硅烷中间体和 8 个功能性硅烷产品。2021 年 1 月,公司于 2021 年 1 月与安徽省铜陵市经济技术开发区管理委员会首次公开签署“年产 30 万吨功能性 硅烷项目”投资协议书,启动第二基地建设。2021 年 11 月,公司对外公告,拟在 江西省九江市湖口县金砂湾工业园向阳路 8 号投资建设“年产 2.3 万吨特种有机硅 材料项目”,产品涉及苯基单体和气凝胶,进一步丰富产品结构矩阵。2022 年 1 月, 公司对外公告,拟与湖口县人民政府签署投资兴建“13.5 万吨硅基新材料及 2.5 万 吨钛、钴基新材料项目”(暂定名),强化硅基的同时,切入到钛和钴基新材料领域。

对比同行江瀚新材,公司功能性硅烷产能和结构都有明显提升。目前,江瀚新材主 要硅烷产能在 75000 吨,其中含硫硅烷相关的品种包括 JH-S69、JH-S69C 和 JH-S75 合计在 40000 万吨,其他硅烷品种约 35000 吨。而晨光新材含硫硅烷产能仅 24000 吨,其他硅烷产能 55200 吨,产品结构更加丰富,抗风险能力更强。2018 年-2020 年,江瀚新材主要硅烷产能从 2018 年的 66000 吨上升至 2020 年的 75000 吨,销量 从 47866 吨上升至 52674 吨,总销量从 62406 吨上升至 68777 吨,主要硅烷销量占 比超过 75%。同时江瀚新材没有配套三氯氢硅,在总销量保持稳定情况下,2018 年 -2020 年盈利均超过 3 亿。晨光新材对比江瀚新材, 2020 年后,公司产能在 6 万吨有机硅烷偶联剂和 6.5 万吨有机硅新材料技改扩能项目陆续投产后,无论从产能规 模和产品结构丰富都超过了江瀚。同时,晨光新材配套 6 万吨三氯氢硅原料,在碳 中和背景下三氯氢硅盈利中枢有望进一步提升,在产能充分释放后,我们预计晨光 新材底部盈利将超过江瀚新材。2017~2021 年,公司可外售产品产能将从 3.82 万吨 上升至 9.02 万吨,复合增速达 24%;根据公司现有规划,将降低中间体销售,扣除 中间体产能预计各类产品将从 2021 年 7.02 万吨上升至 2026 年 46.73 万吨, 2021~2026 年产能复合增约 46%。

3.3. 功能性硅烷产品矩阵齐全,产品与技术行业领先

3.3.1. 十一大系列产品,应用广泛

十一大系列产品,持续丰富产品结构。公司从含氢硅烷、氯丙基硅烷、烷基硅烷、 氨基硅烷、乙烯基硅烷、原硅酸酯、含硫硅烷、环氧基硅烷、甲基丙烯酰氧基硅烷、 水性防水剂到硅烷聚合物已经打造 11 大系列产品,产品包含从原料三氯氢硅,到中 间体氯丙基三甲氧基硅烷和氯丙基三乙氧基硅烷,再到众多下游产品,横向纵向同时发力,目前已经超过 50 余种。

产品应用涉及胶粘剂和密封剂、复合材料、油漆等 7 大应用领域,终端涵盖各行各 业。硅烷在胶黏剂和密封剂应用中,广泛运用于提升胶粘剂和密封剂与无机基底(如 玻璃、金属、石材等)之间的粘附性。在飞机、汽车、建筑等行业的很多使用场景 中,硅烷增强型胶粘剂和密封剂替代了昂贵的螺栓连接、焊接、铆接等昂贵而又复 杂的工艺。在塑料、玻璃纤维和复合材料应用中提升复合材料的强度和耐久性。在 橡胶加工中,可以处理炭黑、二氧化硅及其它无机填料,提高耐磨性和补强等性能。 7 大应用领域下游涉及新能源、医疗、建筑和船舶等各行各业。

3.3.2. 产品技术、成本行业领先

循环经济打造成本壁垒。公司遵循“绿色环保、循环发展”的经营理念,在功能性 硅烷生产过程中实现了氢气循环和 HCl 封闭循环工艺及装置的大规模应用。功能性 硅烷生产过程会产生大量的 HCl 气体,HCl 的处理能力在很大程度上制约了功能性 硅烷的产品延伸和发展能力。对比行业采用湿法工艺,将 HCl 溶解于水形成盐酸进 行处置,或进一步将盐酸解析、加热、脱水达成 HCl 回收,湿法工艺能源消耗较高、 回收效率较低。公司创新性地使用干法工艺,采用自净化技术、高效酯化和自动监 测等关键技术,通过装置改进和设备改造,在生产体系中形成 HCl 封闭循环,作为 三氯氢硅的原材料继续投入生产,在整个生产过程中,HCl 保持了干燥的气体状态,得以顺利循环,从而达到节能、环保和安全目的,并提高了盈利能力和核心竞争力。

工艺不断进步,原材料单耗不断降低。公司通过持续技术和工艺改进,包 括对 CG-201 生产进行连续精馏、连续合成技术改造,降低了对原材料硅 粉和氯丙烯单耗的降低。同时 2017-2019 年,很多产品都处于从小试到量 产的阶段,伴随着公司工艺和参数的持续优化,原材料单耗有望持续降低 和生产优化。

专利和技术储备丰富,将为未来成长性打下良好基础。公司持续对新产品 技术开发和现有产品合成工艺优化,通过对专利和公司文献研究,我们发 现 1)对于现有产品,公司持续开发新的生产工艺,提高副产物,优化工 艺和催化剂选择 2)对于新产品,公司开发不同功能团的系列产品,丰富 现有产品线 3)持续开拓新旧产品的应用场景。通过研发和创新,公司持 续储备新产品,这也是这两年公司新项目和新产品持续爆发的原因。

硅烷的基础上,持续创新和优化产品结构,扩大市场版图。公司通过技术 创新,持续优化产品结构,丰富产品矩阵。现有业务包括交联剂、含硫硅 烷、氨基硅烷、乙烯基硅烷、环氧基硅烷和丙烯酰氧基硅烷等硅烷,全球 2020 年功能性硅烷产量 53.8 万吨,按照均价 3 万元/吨考虑,全球市场规 模超过 150 亿。进入的苯基领域,按照全球 2020 年有机硅产量 263.9 万 吨,5%渗透率考虑,苯基均价 6 万元/吨,约 80 亿市场空间。即将进入的 气凝胶领域,考虑到保温材料、建筑和新能源汽车爆发市场空间超 1000 亿。 我们认为持续的产品创新将扩大公司的市场版图。

硅细分领域领跑者,功能性硅烷平台初显成效。公司围绕功能性硅烷,搭建上游原 材料三氯氢硅——中间体——下游硅烷,产品覆盖了功能性硅烷全产业链。同时, 向六甲基二硅氮烷、苯基产品和气凝胶等有机硅细分领域延伸,已经打造出以氯化 氢循环经济产业链 为主的功能性硅烷平台。终端产品涉及各行各业,服务全球 3000 客户,终端应用遍布新能源、新材料、互联网、汽车、涂料等众多领域。

双基地推进高举高打,切入新赛道拓宽产品矩阵,是成长性最确定的硅烷龙头。铜 陵第二基地 30 万吨功能性硅烷项目不仅加强现有优势品种,同时覆盖新的硅烷交 联剂产品。江西基地,从硅烷延伸到苯基单体、六甲基二硅氮烷、钛基、钴基和气 凝胶等新材料,进一步拓宽产品矩阵。双基地同时推进,高举高打,保障公司成为 硅烷细分领域龙头的成长确定性。同时,切入气凝胶新赛道,我们认为气凝胶潜在 市场规模巨大,行业跨过导入期进入爆发增长期,公司气凝胶凭借氯循环和乙醇循 环将构筑绝对成本优势,将成为公司发展的第二增长曲线。

功能性硅烷佼佼者,受益产业链向国内转移。受消费与产业升级双带动,凭借上下 游产业链优势,中国已成为全球最大的生产国。公司借产业链转移东风,通过不断技术革新,工艺、规模和产品结构都有明显提升,2017~2021 年产能复合增速达 24%; 根据公司现有规划,预计从 2021 年 7.02 万吨上升至 2026 年 46.73 万吨,2021~2026 年产能复合增约 46%。凭借三氯氢硅配套 氯循环产业链将带来成本优势,同时加 上公司产品创新拓展能力,将带来成长确定性。目前,公司已经形成十一大系列产 品,产品应用涉及胶粘剂和密封剂等 7 大应用领域,终端涵盖各行各业。

公司市值存在明显低估。以江瀚新材为对标,江瀚新材主要硅烷产能在 75000 吨, 其中含硫硅烷相关的品种包括 JH-S69、JH-S69C 和 JH-S75 合计在 40000 吨,其他 硅烷品种约 35000 吨,2018 年-2020 年盈利都超过 3 亿。而晨光新材含硫硅烷产能 仅 24000 吨,其他硅烷产能 55200 吨,产品结构更加丰富,抗风险能力更强。同时, 晨光新材配套 6 万吨三氯氢硅原料,在碳中和背景下三氯氢硅盈利中枢有望进一步 提升;参考江瀚新材,无三氯氢硅配套,选取硅烷价格最低的 2020 年作为基准年 份,当年江瀚新材归母净利润 3.10 亿,晨光新材 2022 年新项目产能释放后,预计 硅烷产销量将超过江瀚新材 2020 年水平,因此估算晨光新材盈利中枢将超过江瀚 新材 2019 年水平,保守景气度下接近 4 亿(考虑三氯氢硅单吨盈利多贡献约 2000 元/吨;实际上参考江瀚新材的历史年度的盈利,可见在无三氯氢硅配套下、硅烷环 节的盈利水平实际上较为稳定,盈利的周期属性并不强),细分领域领跑者地位、确 定的成长性,底部盈利应给予 25 倍市盈率,对应底部市值在 100 亿。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,