目前,年金保险被严重误读……

有的人销售年金保险主要说收益非常高;有的人销售年金保险,主要说离婚分不走;有的人销售年金保险,主要说欠债不用还;有的人销售年金保险,主要说税收不用交……这些都是误读或者过分夸大年金保险的功能。

年金保险确实有收益,但并不是那么的高;确实离婚不分、欠债不还、税收不交,但这些都是有前提的,年金保险不是万能的。在笔者看来,年金保险在理财规划中的定位就像足球场上的守门员,它是财富的最后一道防线。

年金保险和核心功能是安全最直接的一个原因是寿险公司是安全的。经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。这是《保险法》第八十九条明确规定的。《保险法》同时规定,即使寿险公司必须依法撤销或者被依法宣告破产,人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

因此,寿险合同也就保证了绝对安全。这也是合同内容值得信任的前提。比如“每年领取保额的10%,领取至终身。”这种终身的承诺,能够保证一定兑现,是因为法律保护寿险公司的永续经营。

其次是分红与万能收益的基础保障。“分红寿险”与“万能寿险”中的分红与万能账户,优势不在于收益很多,而在于强制分红与保证利率。《分红保险管理暂行办法》第十二条有写:保险公司每一会计年度向保单持有人实际分配盈余的比例不低于当年全部可分配盈余的70%。万能账户的保底利率2.5%或3%,也是利用合同的方式,保证未来的持续、稳定且安全的现金。

分红及万能收益的安全性的基础,是保险公司的投资受到《保险资金运用管理暂行办法》的严格监管,保险集团(控股)公司、保险公司的重大股权投资,应当报中国保监会核准。依法披露保险资金运用的相关信息,以保证资金的绝对安全。

年金保险也是保险保险的本质是保障,无论是哪一类保险产品,最核心的功能是抵御风险及不确定性,即使有投资增值功能,那也是辅助的。

1、寿命的不确定性:

终身年金保险防范的是“活得太久”的风险。长寿当然不是风险,而是福气。但人活着呢,钱没了就是最大的风险。保险公司就是根据平均的预期寿命收收取保费,形成保险基金,为寿命过长的人提供长期、持续、稳定的收入保障。

家族有长寿基因的人群特别适合此类产品。当然随着科技和医疗的快速发展,长寿会成为一种常态。但长期产品都会遇到“通货膨胀”问题,10年、20年后,领取同样金额的保险金,但购买力会大大降低,精算师在设计产品时,加入了现金/保额分红和万能账户两种方式取得额外收益。

但,政府货币发行速度远远大于分红水平或者万能投资收益的话,年金保险跑赢通胀确实是个难题。因此除了加强分红、万能收益水平之外,还要政府通过宏观调控控制好通胀率。如果通胀速度很快,不用说年金保险,银行理财、债券等安全性较强的方式都会受到严重冲击,这也就是各国央行把“控制通胀长期在合理水平”作为重要目标的原因。

把钱一直存在银行20年、30年其实挺难的,年金保险的功能就是帮助客户锁定未来一笔确定的钱,帮助你实现养老金的储备。

2、投资的不确定性:

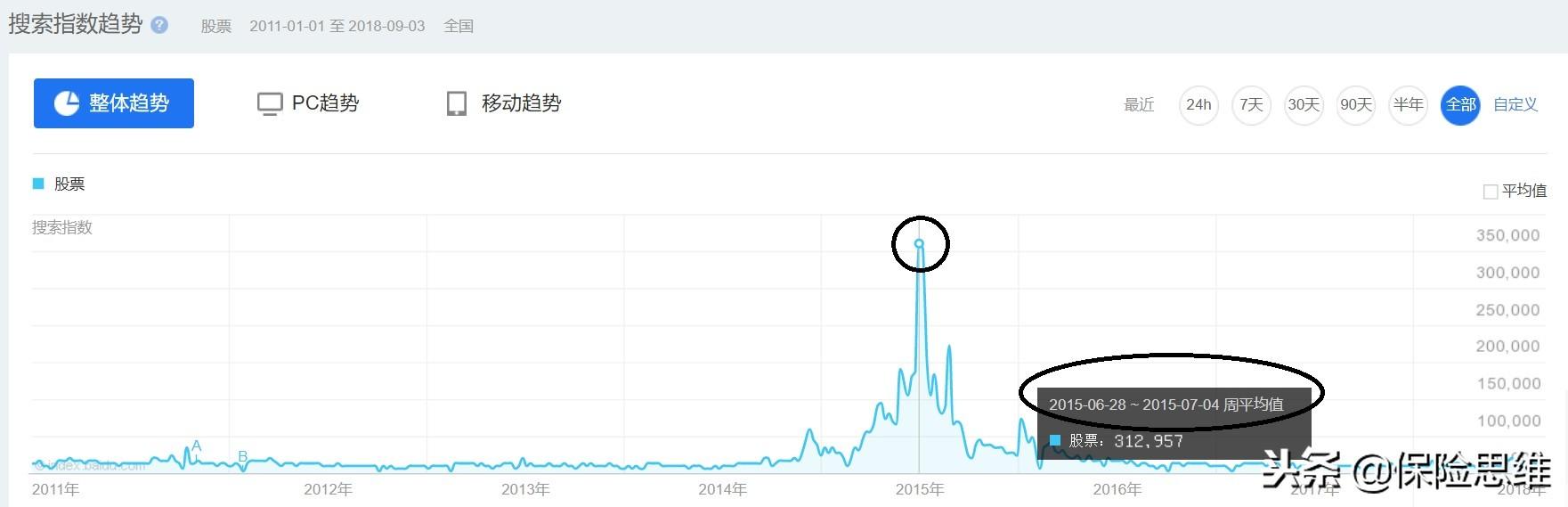

投资有风险,入市需谨慎,但高收益会吸引投资者前赴后继。只要利润足够大,再大的风险都会有人铤而走险。拿着自有资金甚至借贷资金冲入资本市场博弈的公众投资者,大范围亏损的根本原因,是“没有找准时机”,有一组很有意思的统计数据(如下图):

2011年~2018年9月搜索“股票”关键字的百度指数趋势图

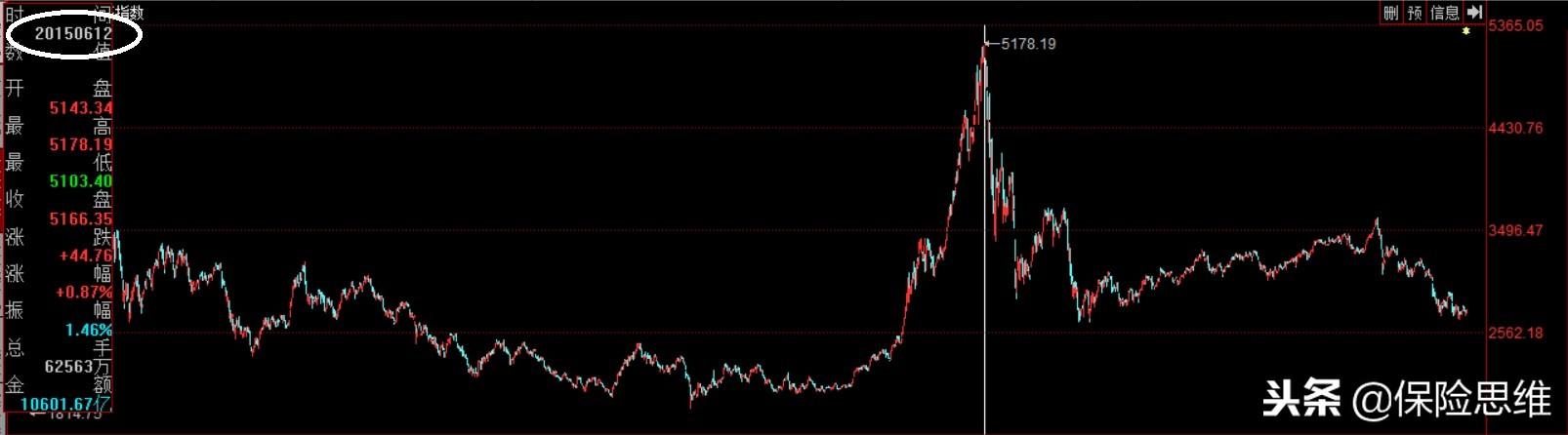

2011年~2018年9月上证指数走势

很明显,2015年是网民搜索“股票“最集中的年份,为什么都在这一年搜索”股票“?看看这一年的股票走势就知道了。

有个细节我分别在以上两张图中圈出来了:搜索“股票“最火爆的时间点是2015年6月28日~2015年7月4日,而2015年的大牛市结束于2015年6月12日。这就有意思了,绝大多数网民或股民都是后知后觉的,火爆过后才发现机会来了……

公众投资者(俗称散户),时机一旦没找对,就必然陷入亏损,甚至长期的亏损。当然,只要不卖出,大多人还是能回本甚至盈利的,但又有几个人能抗得住金融危机的巨亏和长期熊市痛苦呢?

年金保险给客户的是安全与长期确定性,写进合同的钱是一定能拿到的,特别是给自己的养老金和孩子的教育金,这是两笔必须要有的钱,应该尽量减少风险,增大安全性和确定性。因为谁有能保证在自己领取养老金的年份不是熊市呢?如果一大笔钱处于亏损状态,此时必须拿出来养老,你拿还是不拿?

3、婚姻的不确定性:

从1987年到2017年,离婚数量从1987年的58.1万对增长到2017年的437.4万对,增长6.53倍。离婚率的大幅增长值得我们反思的同时,也应该看到婚姻破裂的风险。

离婚的一大风险是“财产风险”,当然这能利用财产协议解决。但中国又有多少夫妻签署过类似协议呢?即使想签也不好意思提出来,觉得太伤感情。用协议的方式把财产分清楚的方法,确实很难在中国普遍推行。

因此,保险资产就体现出它特有的功能。保单属于共同财产还是个人财产,取决于“交保费的时间”和“交保费用的什么钱”。如果结婚前就买了这份保险,且交完所有保费,这份保险就属于个人的财产。如果结婚前就买了这份保险,交费延续到了婚后,婚后的保费也是用个人财产交的,这张保单也属于个人财产。

如果婚后用工资购买的保单属于共同财产,离婚时是要分割的。所以保险可以保护个人财产,但也不会支持恶意的资产转移。保险与法律都不是转移财产的工具,它们保护着婚姻的稳固和平等,让生活更美好。如果一方有侵犯另一方利益的情况,法律一定保护受到损害的一方。

4、融资的不确定性:债务风险

“保险避债”的理论基础是《保险法》第二十三条:任何单位和个人不得非法干预保险人履行赔偿或者给付保险金义务,也不得限制被保险人或者受益人取得保险金的权利。

但保险并非可以规避掉任何债务,比如一个人欠下巨额债务,此时把手中的资产全部变为保单,给孩子或者配偶买成保险,通过保险合同的方式,把资产归属权转移给被保险人,这种行为严重侵害了债权人的利益(恶意避债),如果这样可以规避掉债务,并且得到法院的支持,就是最大的不公平。

欠债还钱,天经地义。“保险避债”的说法不准确,应该叫做“债务隔离”。用保险做债务隔离的重点是投保人、被保险人和受益人的设计。且要在没有产生债务的情况下。比如王先生是企业主,就要在没有大规模负债的时候,设定父母为投保人,王先生父母、妻子或孩子为被保险人和受益人。这样才相对安全。

总结一下:如果你已经欠债,保险无法帮你逃离你该偿还的债务。但,你可以在没有债务的时候,提前做好财产规划,利用保险规避未来可能发生的债务风险。

5、遗产继承的不确定性

王总有两个儿子,大儿子不孝顺,王总想把绝大多数财产让小儿子继承,这个时候面临的继承不确定性主要是“给谁”和“给多少”,订立公证遗嘱是一种方式,但并不是最佳方式。

仅持有公证遗嘱,是不能处理遗产的。要在继承遗产前,去当地公证处做一个继承权公证,

公证处会提供一份继承权公证书,要在全部遗嘱继承人和法定继承人约叫到一起,宣读公证遗嘱,征求所有人同意后,亲笔签名后才可以按公证遗嘱执行遗产继承。如果有任何一方不同意,就无法继承,或私下约定,或司法诉讼(讼诉期间,所有遗产将被冻结)。

利用保险的指定受益人功能,就可以完全避免继承的不确定性。依据保险法第42条能看出指定了受益人的身故受益金不被视为遗产,因此不走繁琐的继承流程。王总的身故受益人栏只写小儿子,且占比规定为100%。大儿子是拿不走这笔钱的。

6、税负的不确定性:

本杰明·富兰克林有句名言:“在这个世界上,只有死亡和税收是逃不掉的。”因此市场常说的保险避税并不准确,保险节税更合适。

生活中有四种税与保险息息相关,分别是车船使用税、个人所得税、赠与税和遗产税。车船使用税是保险公司在我们购买车险时代收的税种,根据汽车排量固定税率收取,我们在此不做讨论。

个人所得税的减免也可以通过购买“税收优惠型健康保险”、“个税递延型养老保险”适当减免,因为这两钟产品的保费会在纳税前扣除。特别的,保险赔款也可以免征个税。

笔者重点要说的税负不确定性是“遗产税和赠与税”。在中国,还没有开始征收遗产税,财政部关于政协十二届全国委员会第五次会议第0107号(财税金融类018号)提案答复段祺华委员函提到:“我国目前并未开征遗产税,也从未发布遗产税相关条例或条例草案。提案中提到的“2004年、2010年版《中华人民共和国遗产税暂行条例(草案)》”来源未知。”

遗产税虽然在我国“是否征收”、“何时征收”、“怎么征收”还未可知,但提前配置并无坏处,而且如果开征时再买保险就晚了。因为保险的费率时随着年龄增长而增长,杠杆效应也会渐渐降低,而且遗产税的征收也可能会有一定的追溯期。

如果保险指定了身故受益人,保险赔偿金就不属于遗产。既然不属于遗产,那么就不会纳入遗产税征收的范围,这笔保险金就可以免征遗产税。在这个世界上,税是逃不掉的。税既然逃不掉,我们就想办法少交一些吧。

年金保险是一笔以合同形式确定下来的资产,年金保险和核心功能是安全,并且我们要清楚,它是保险,给客户提供的是保障,尽量规避生活中的各种风险与不确定性。投保人把年金险当成高收益理财产品去购买,是对于年金的最大误读。业务员把年金险当成高收益理财产品去销售,是对于客户的最大误导。

,