众所周知,股神巴菲特以价值投资闻名于世,不过许多人理解的价值投资,其实还停留在几个术语与几段名言上,就像我们不能光知道E=MC²,就以为掌握了相对论,如何通过朴素的语言,把理念理解透彻,并最终运用于实战中,才是我们追求的目标。

今天,我们以点带面,就拿巴菲特最爱用的指标——ROE,让大家初步进入价值投资的世界。

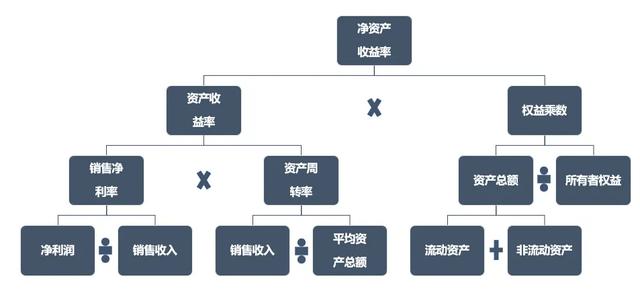

ROE,中文名称叫净资产收益率,它还有一个更直白的翻译,就是股东权益报酬率,可以把它理解为,我们作为上市公司股东,把资金交给公司管理层进行运作,通过公司发展,最终实现的资金报酬率,这个数值越大,证明公司经营效率越高。

比如,我们按照“连续15年ROE维持在15%以上”的标准进行筛选,能选出的公司是类似贵州茅台、招商银行这样的白马股,而它们的股价不必多说,已经属于A股优等生的典范,因此,从长期投资的逻辑出发,最核心的要求就是确认所投资的公司,能够有较高的ROE,并且在较长的时间能够维持住,而非昙花一现。

从ROE的概念出发,它等于净利润除以净资产,净利润大家都懂,净资产其实就是资产减去负债的部分,但是这个公式还是不够清晰,因为净利润似乎是一个结果,我如何才能提前判断公司未来的利润将会是多少呢?

因此,我们可以把公式进行一个变换,为了避免数学太枯燥,这里我直接给出结论,对过程感兴趣的朋友,可以留言或是在网上查询。

ROE,它的高低最终取决于三个因素,分别是销售净利率、总资产周转率以及财务杠杆,也就是说,如果我们能很好的把握这三个因素,就能相对准确的推算出企业ROE的水平,比起猜测净利润来说,至少拥有了牢靠的抓手。

那么接下来一个个看,净利率要提升,需要考虑公司产品的竞争格局,是否存在提价可能性,另外费用方面是否还有优化空间,举个反例,比如医疗器械公司被集采,主要杀逻辑的核心就是净利率,原来上万块的心脏支架,砍成了几百块钱,能不跌么?

总资产周转率,它其实就是单位资产下的收入规模,做生意常说货如轮转,就是这个意思,主要判断公司目前处于什么阶段,是成长期还是成熟期,甚至可能是衰退期,不同时期的经营效率自然不同,这里还需要考虑行业的周期性。

最后是财务杠杆,它是一把双刃剑,我们其实需要警惕单纯靠高杠杆拉高ROE的公司,这类商业属性受大环境影响很大,比如地产和银行,顺境很亮眼,逆境的时候资金压力也会很大。

由于时间关系,我们今天只能浅尝辄止,给大家梳理一个初步的框架,如果大家感兴趣这个系列,我们在后续还会针对每个项目进行详细展开,争取让大家都能透过现象看本质,把握好投资的精髓,不再受市场情绪所左右,赢得自己应得的财富。

【注:以上仅作为技术教学,不作为投资建议,股市有风险,投资需谨慎!】

,