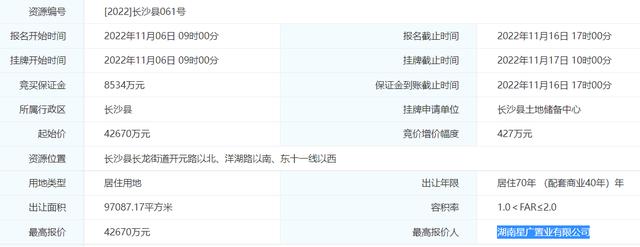

近期频频被银行和保险公司提及的增额终身寿,到底是宣传还是炒作?

从政策变化、利率调整、理财险产品变革来看,如果年底有储蓄存钱的想法,倒是不妨可以了解一下。

锁定利率,进可攻,退可守。

在这之前我们先来了解一下,“IRR”,

IRR,即内部收益率,是指资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

内部收益率,是一项投资渴望达到的报酬率,是能使投资项目净现值等于零时的折现率。代表着这项投资是否值得。

内部收益率一般会在产品申请报备时做备案,很少体现在条款上。

那业务员说的3.5%复利到底是什么意思?

今天通过四款产品来了解,保险公司不同比例增值的保额,是不是增速比例越高利益最大化?

A公司,保额每年递增3.5%

B公司,保额每年递增3.6%,

C公司,保额每年递增3.8%,

D公司,保额每年递增4.0%,

我们来看一下四款不同保额增速下的产品计算内部收益率时哪一款更具优势,

以30岁小姐姐为例,每年1万,交10年,

总投入10万,

从上图可以看出,亮眼的反而是保额增速为3.6%的B公司,第十年交完钱,IRR就达到3.38%,后期愈趋向接近3.5%,相比后两个可能更香。

为什么呢?

保险公司不是把4%都写在条款里了,为什么内部收益率上还不如保证3.6%增速呢?

这就涉及到保险公司的运营成本和风险成本了,抛开这些,最后到我们手上的才是真正的收益,也就是现金价值。

关于锁定利率

1996年之前,银行存款利率曾经高达10%,那个时候保险公司的预定利率只有9%。

预定利率9%,意味着即使现在银行三年期存款利率已经下降到2.75%,保单持有人依旧可以享受当时购买保单时9%的预定利率。

来看一下平安97年的一份保单,

从0岁开始交钱,年交保费3600块钱,连续交15年,累计54000元。

第16年,领一笔满期生存金,16000元,

第16年-22年,每年领取6500块的教育金。

第23年,再领一笔30000元的婚嫁金。

这时,已经领回了98000元,跟已交保费54000块相比,已经快翻倍了。

从55岁开始,每个月再领4000元,一年48000元,活多久,领多久。

不算现金价值,就只看领取金额,我们来算一下IRR 。

第23年时,IRR为4.49%

开始领养老金之后,第十年IRR已经超过7%。

对比上面IRR接近3.5%的产品,是不是略显优秀。

这就是锁定利率,而且是保证写进合同的,未来不管市场发生什么样的变化,即使是负利率,保单持有人依旧能享受以上保证权益。

这也就是为什么要及早锁定利率,毕竟有些东西错过了就是错过了,比如平安这款内部收益率都超过7%的产品,如果现在给你机会购买,你会买几份呢?

最后,我相信每个人都有一颗想一夜暴富的心,保险这点收益可能属实瞧不上,但在博取高收益的同时,我们会有些刚性需求是不管市场熊市还是牛市,都是需要支出的,比如教育金、养老金,这就需要比较稳定收益的选择,增额终身寿确实是很好的选项。

如果您近期有存蓄的想法,想知道怎么算内部收益率的,欢迎私信。

,