注意啦!

个人所得税经营所得汇算清缴

3月31日就结束了

哪些人应当办?何时办?在哪儿办?

关于个人所得税经营所得汇算清缴的知识要点

已为您准备好了

赶紧收藏起来吧

☟☟☟

一、哪些纳税人需要办理经营所得个人所得税汇算清缴?

根据《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)的规定,个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人取得经营所得,按年计算个人所得税。您可以登录自然人电子税务局(扣缴端),点击菜单【生产经营】→【单位信息】,查看【征收方式】、【投资者信息】,获取经营所得个人所得税征收方式信息。

二、什么时候向哪里的税务机关申报?

(一)申报时间:

在取得所得的次年3月31日前。

(二)申报地点:

1.汇算清缴申报:向经营管理所在地主管税务机关办理申报;

2.年度汇总申报:纳税人从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理申报。三、计算经营所得应纳税所得额应注意哪些有关规定?

上下滑动查看

(一)1.经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。注意:取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

《国家税务总局关于办理2021年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2022年第1号)第四条:同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

2.个体工商户业主、独资企业投资者、合伙企业合伙人的工资薪金支出不得在税前扣除。

3.下列支出不得扣除:

(1)个人所得税税款;

(2)税收滞纳金;

(3)罚金、罚款和被没收财物的损失;

(4)不符合扣除规定的捐赠支出;

(5)赞助支出;

(6)用于个人和家庭的支出;

(7)与取得生产经营收入无关的其他支出;

(8)国家税务总局规定不准扣除的支出。

4.个体工商户生产经营活动中,应当分别核算生产经营费用和个人、家庭费用,对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。个人独资企业、合伙企业投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

5.纳税年度发生的亏损,准予向以后年度结转,用以后年度的经营所得弥补,但结转年限最长不得超过五年。投资者兴办两个或两个以上企业的,企业的年度经营亏损不能跨企业弥补。

6.经营所得税前扣除按照相关文件规定执行。主要税前扣除标准列举如下:

(二)可以享受哪些减免优惠?

1.减半征收

自2021年1月1日至2022年12月31日,对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税。

减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%)

*只有个体工商户可以享受上述减免政策,个人独资企业和合伙企业不享受该减免政策。

*若个体工商户从两处以上取得经营所得,需在办理年度汇总纳税申报时,合并个体工商户经营所得年应纳税所得额,重新计算减免税额,多退少补。

2.残疾、孤老人员和烈属的个人所得

年应纳税所得额30万元 (含30万元)以下的,按应纳税额减征100%的个人所得税;年应纳税所得额超过30万元的部分,按应纳税额减征90%的个人所得税。纳税人同时符合残疾、孤老人员和烈属两种及以上身份的,选择一种身份享受减征税收优惠,不得重复享受。

个人取得所属期为2021年1月1日之后的经营所得的减征参照执行。

3.随军家属

对从事个体经营的随军家属,自领取税务登记证之日起,3年内免征个人所得税。

4.军转干部

从事个体经营的军队转业干部,经主管税务机关批准,自领取税务登记证之日起,3年内免征个人所得税。

5.退役士兵

自主就业退役士兵从事个体经营的,自办理个体工商户登记当月起,在3年(36个月)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税(广东省限额标准为14400元)。

6.重点群体

建档立卡贫困人口、持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)或《就业失业登记证》(注明“自主创业税收政策”)的人员,从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税(广东省限额标准为14400元)。

四、办理渠道有哪些?

(一)远程办税渠道:

(点击查看大图)

(二)办税服务厅:

如果您不方便登录系统远程办理,也可以携带相关纸质申报资料,预约前往办税服务厅办理申报。五、申报操作

01 自然人电子税务局(扣缴端)——代办汇算清缴

上下滑动查看

1.被投资单位的负责人或办税人员登录自然人电子税务局(扣缴端),当单位类型是个体工商户、个人独资企业或合伙企业时,进入系统后上方会显示生产经营申报通道。点击【生产经营】,则进入“生产经营”申报模块。

2.填写申报表

(1)填写公共信息

点击左侧的【年度汇缴申报】进入申报表填写主界面,在“收入、费用信息”填写公共信息。若该税款所属期已有申报成功或待反馈的明细记录,则【收入、费用信息】不允许修改。

(2)填写投资者信息

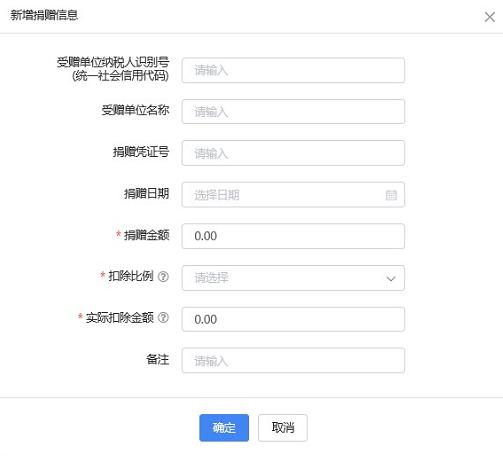

点击申报表填写主界面下方对应投资者的姓名,进入年度汇缴申报填写页面。合伙企业有两个或者两个以上个人合伙人的,应分别填报申报表。纳税人为合伙企业个人合伙人的,可确认合伙企业个人合伙人分配比例信息。纳税人发生符合条件的公益性捐赠、减免税事项的,可填报准予扣除的个人捐赠支出、减免税额等信息。具体可参考自然人电子税务局(WEB端扣缴功能)的“申报表填写”指引。

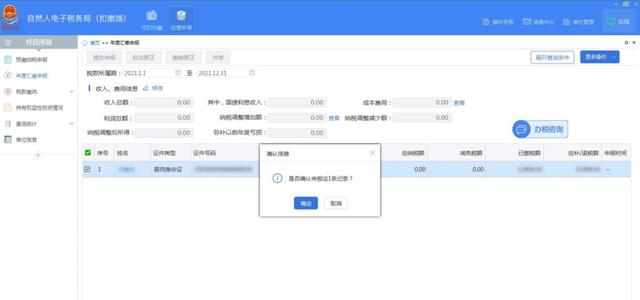

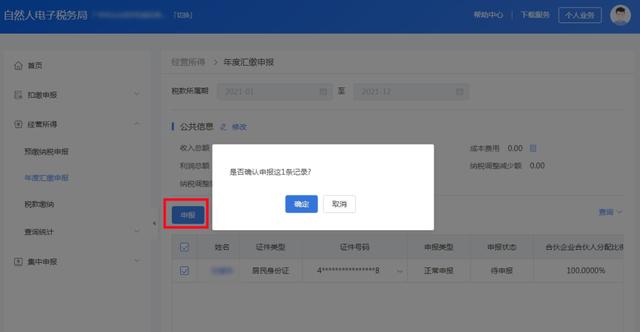

报表保存成功后,可进行申报表报送。勾选报表记录后点击【提交申报】。

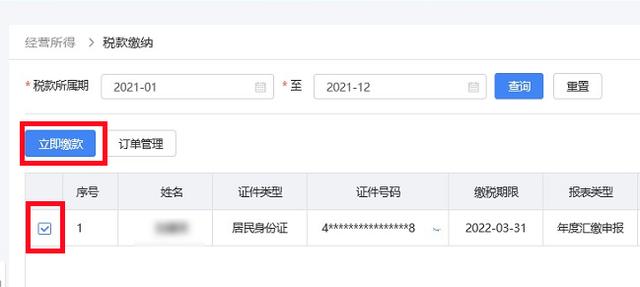

3.税款缴纳

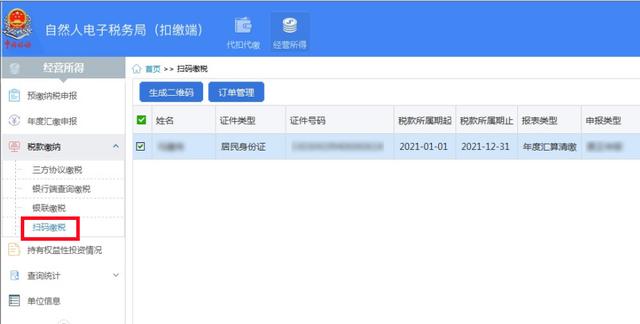

若需补交税款,从左侧【税款缴纳】进入缴款页面,提供4种缴款方式:

(1)【三方协议缴税】。首次使用“三方协议”缴税或更新过三方协议账户的,先点击【更新三方协议】,获取最新协议信息再进行缴款。投资人需要和税务机关、银行签订《委托银行代缴税款协议书》才能使用“三方协议缴款”方式,已经签订过的,不需要重新签订。

(2)【银行端查询缴税】。界面下方显示欠税相关内容,选择投资人待缴税记录后,点击,携带打印出来的银行端查询缴税凭证,在凭证上注明的限缴期限内前往商业银行柜台进行缴款。若需要重新打印,点击【作废】,作废成功后,状态变更为未打印,重新点击,携带最新银行端查询缴税凭证至银行缴款。

(3)【银联缴税】。勾选待缴款记录后,点击【立即缴款】,在银联缴款页面录入该缴款银行卡办理时使用的姓名、证件号码和银行预留手机号等信息后点击【确认付款】。

(4)【扫码缴税】。选择待缴税记录,点击【生成二维码】,扫码缴税。纳税人可通过支付宝、云闪付、微信进行扫码缴税。

4.申报更正及作废

申报表报送成功后发现申报有误,可返回修正。点击【启动更正】,申报成功未缴款时发现有误可作废申报。

02 自然人电子税务局(WEB端扣缴功能)——代办汇算清缴

上下滑动查看

1.被投资单位具有办税权限的办税人员登录自然人电子税务局(WEB端)(网址:https://etax.chinatax.gov.cn),点击首页上方的【单位办税】按钮即可进入操作界面。单位的法定代表人或财务负责人,实名注册后可直接进行登录操作;单位法定代表人或财务负责人以外的办税人员,需要完成实名注册且被授予办税权限后才能进行登录操作。

2.点击左侧【年度汇缴申报】进入申报表填写主界面,若该属期未申报过且公共信息可填写,则自动弹出公共信息填写页面。若已存在申报成功记录,修改公共信息时,会提示“若您修改了公共信息,则会同步修改所有已填写申报表的相应内容。对已申报成功的申报表,需要重新报送”;修改公共信息后,与之不一致的申报成功记录的“申报状态”都变更为待申报。

3.在申报表填写主界面下方点击投资者姓名进入报表填写界面。合伙企业有两个或者两个以上个人合伙人的,应分别填报申报表。

(1)纳税人为合伙企业个人合伙人的,可确认合伙企业个人合伙人分配比例信息。

(2)纳税人购买符合规定的商业健康保险产品,在主表商业健康保险字段后,点击【编辑】进行商业健康保险附表的填写,点击【新增】商业健康保险明细数据,扣除限额为2400元/年(200元/月)。

(3)纳税人发生符合条件的公益性捐赠,在主表准予扣除的捐赠额字段后,点击【编辑】进行捐赠扣除附表的填写,点击【新增】捐赠扣除明细数据。

(4)纳税人发生减免税事项,在主表减免税额字段后,点击【编辑】进行减免附表的填写,点击【新增】减免税额明细数据。

(5)纳税人享受税收协定待遇的,在税收协定标签页,点击【录入税收协定信息】。

(6)纳税人符合个体工商户减半征收个人所得税优惠政策但未享受的,可添加优惠信息。

申报表数据填写完毕,点击【申报】对该条申报记录提交申报。

4.若需补交税款,点击左侧【税款缴纳】,进入税款缴纳页面。勾选需要缴纳税款的记录,点击【立即缴款】—【确认缴税】,可选择三方协议支付、银联在线支付、银行柜台支付和扫码支付。具体可参考自然人电子税务局(扣缴端)税款缴纳相应操作指引。

5.申报表报送成功后发现申报有误,可返回点击【更正】,申报成功未缴款时发现有误可作废申报。

03 自然人电子税务局(WEB端)——自行办理汇算清缴

上下滑动查看

1.个体工商户业主、独资企业投资者、合伙企业合伙人登录自然人电子税务局(WEB端)(网址:https://etax.chinatax.gov.cn),点击【我要办税】→【税费申报】→经营所得(B表),进入汇算清缴申报界面。

2.申报年度选择“2021”,录入被投资单位信息。若被投资单位类型为合伙企业,则录入被投资单位统一社会信用代码后,系统会自动带出“合伙企业合伙人分配比例”信息。

3.录入收入成本信息,其中带*号为必填项。

4.录入纳税调整增加/减少额,若企业没有相关纳税数据可直接点击【下一步】。

5.录入其他税前减免事项。当您存在综合所得收入时,可选择在综合所得或经营所得其中一处扣除投资者减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。若已在综合所得扣除,选“是”;选“否”继续填写相关扣除项目信息。

6.确认申报信息后点击【提交】,可在申报成功的页面确认缴款。

7.申报表报送成功后发现申报有误,可返回修正。点击【我要查询】→【申报查询(更正/作废申报)】→【查看】。申报成功未缴款时发现有误可作废申报。

04 自然人电子税务局(WEB端)——自行办理年度汇总申报

上下滑动查看

1. 个体工商户业主、独资企业投资者、合伙企业合伙人登录自然人电子税务局(WEB端)(网址:

https://etax.chinatax.gov.cn),点击【我要办税】→【税费申报】→经营所得(C表),进入经营所得汇总纳税申报界面。

2.申报年度选择 “2021”,确认申报信息,系统将根据历史申报数据,自动归集需要调增的数据,纳税人可以修改报表的“应调整的其他费用”,如需调整“可减免税额”,须填报附表信息。确认数据无误后点击提交,可在申报成功的页面立即缴款或查看申报记录。

05 办税服务厅——自行办理汇算清缴、年度汇总申报

上下滑动查看

(一)申报资料及办税地点

(二)办税服务厅预约办税

请提前通过当地税务局官方微信或小程序进行预约办税,并根据您的需求,选择预约类型、预约大厅、预约时间即可。

再次提醒

个人所得税经营所得汇算清缴

3月31日结束

还没有办理的纳税人

请您合理安排时间办理哦~

来源:长春日报官方微信号

出品:吉报传媒

编审:周柏航

编辑:傅 瑶

校审:卢文久

©学习吉林

,