(报告出品方/作者:华泰证券,林寰宇,朱珺,张诗宇,王星云)

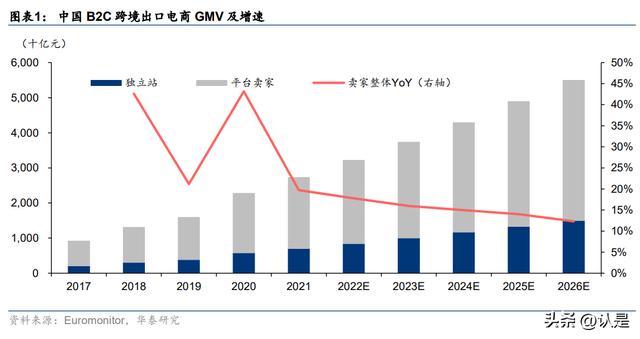

核心观点对于卖家而言,跨境 B2C 出口电商仍是较快发展的渠道。历经 2020 年疫情对全球电商业 态发展的推动,2021 年年中开始的封号潮带来的跨境电商卖家洗盘,跨境电商渠道销售 增速逐步放缓。但从卖家的角度出发,依托我国的供应链比较优势、设计师/工程师结构红 利,中国制造商品在全世界范围内有相当竞争力、跨境 B2C 出口电商仍是未来 5 年较快 发展的渠道之一。据 Frost & Sullivan,2022E-26E 中国 B2C 跨境出口电商 GMV 复合增 速预计达 15.0%。

对于卖家而言,通过第三方平台/自建独立站出海均有发展机遇。对于平台卖家而言,电商 配套完善、运营规则成熟,依托平台生态卖家可快速触达消费者、提升产品销量;对于独 立站卖家而言,免去了第三方电商平台较高的佣金费用,在运营上面有着更强的自主性。 不管是第三方平台还是自建独立站,卖家具有布局的机遇。

竞争加剧背景下,卖家应根据自身产品定位、目标客群,因地制宜选择平台/独立站。欧美 市场:渠道生态相对成熟,亚马逊拥有成熟的电商配套,速卖通在东欧凭借仓储物流建立 的差异化优势,独立站也有丰富的服务商供卖家进行选择。东南亚市场:Shopee 是在东 南亚六国建立了领先的用户规模优势以及自建了服务体系与仓配网络;社交媒体的高渗透 率使得社交电商也有可观的布局机会。非洲市场:Jumia 是非洲按访问量计最大的电商平 台,除提供商品和服务外,同样布局物流和支付系统;Kilimall 为卖家提供交易/履约/支付/ 售后/大数据分析的全流程服务。

欧美电商集中度低于我国,具备更丰富的渠道生态

北美现代零售业态发展时间较我国更长,具备更丰富的渠道生态。据 Euromonitor,2021 年北美电商市场 CR10 市场份额合计 65.1%,同期我国电商市场 CR10 为 95.2%,集中度 比我国低。除亚马逊外,传统商超、家居卖场的线上渠道以及以苹果为代表的垂类渠道均 在北美电商市场中扮演重要角色。

欧洲电商市场相对北美更为分散,2021 年西欧/东欧市场 CR 10 分别为 44.3%/39.6%,语 言/消费习惯/电商基建等均是造成格局更为分散的原因。除亚马逊、苹果等跨国企业,欧 洲市场各国家拥有强势的本土电商。西欧市场方面,欧图集团为德国的本土电商、特易购 为英国老牌零售巨头、Zalando 是总部位于德国的服装垂类电商;东欧市场近年竞争格局 变化较大,俄罗斯电商平台 wildberries 快速崛起,紧随其后的分别是波兰电商 Allegro、 阿里旗下速卖通、俄罗斯电商 Ozon。

亚马逊份额领先,具备更丰富的站点资源以及配套服务体系

亚马逊为跨境卖家提供同时开通“美国、墨西哥、加拿大”的站点的服务。美国、墨西哥、 加拿大电商市场连接相对紧密,亚马逊为跨境电商卖家提供一站式开通三个站点的服务, 注册快捷高效。 物流支撑是亚马逊在北美区域的核心优势,亚马逊提供“FBA”服务。FBA 全称为 Fulfillment By Amazon,是指卖家将商品批量发往亚马逊运营中心后,由亚马逊储存并管 理商品,并在商品销售后,由亚马逊完成分拣、包装、配送。符合要求的商品通过 FBA 配 送可实现当日达或次日达,为消费者提供出色的购物体验。

美国跨境卖家还可以通过远程配送计划直接向加拿大、墨西哥消费者销售产品。卖家无需 将库存运入加拿大与墨西哥,省去跨境运输、库存管理和进口关税等事项,大幅降低了尚 未规模化的跨境卖家在加拿大、墨西哥的运营成本。 亚马逊 15 年开始开拓欧洲市场,据亚马逊全球开店官网,截至 2021 年底 FBA 已覆盖 3 亿客群。亚马逊全球开店 2015 年开始进军欧洲市场,开拓了英国、法国、德国、西班牙、 意大利市场后,2020 年开始布局荷兰、瑞典、波兰等新兴市场。

亚马逊还为欧洲点卖家开通了“欧洲站”出口计划,支持卖家销往其余 8 个欧洲国家。据 亚马逊全球开店官网,若卖家已开通了英国、德国、法国、意大利、西班牙、荷兰任一站 点,即可申请将商品销往其余 8 个欧洲国家。该计划同时支持 FBA 与商家自配送,且无 需支付额外佣金,为跨境卖家提供了更灵活、成本更低的欧洲销售方案。

速卖通通过本土化,在以俄罗斯为代表的东欧国家具备差异化优势

速卖通 2010 年成立后快速发展,后逐步成长为国内跨境出口的主要电商平台之一。速卖 通以 B2B 业务起身,早期业务主打小件批发,后以此为基础逐步开展 B2C 业务。截至 2021 年底,据速卖通官网,速卖通已成长为覆盖 220 个国家与地区、海外成交买家数量 突破 1.5 亿的成熟跨境电商平台。据 CCG 2021 年发布的《B2C 跨境电商平台“出海”研 究报告》,就 2020 年销售额占比而言,俄罗斯是速卖通的第一大市场,美国、西班牙、法 国、巴西紧随其后。

速卖通成立较亚马逊晚,发展时亚马逊已搭建较为稳定的渠道和网络,速卖通则通过本土 化在俄罗斯等地建立差异化的竞争优势。据 CCG 2021 年发布的《B2C 跨境电商平台 “出海”研究报告》,以物流为例,通过菜鸟网络与俄罗斯等地的邮政部门进行合作,速 卖通搭建了多条物流专线,保证了履约的即时性与稳定性。并顺势在西班牙、法国、比利 时、波兰、捷克等地建立了海外仓,影响力逐步由东欧扩展至西欧。

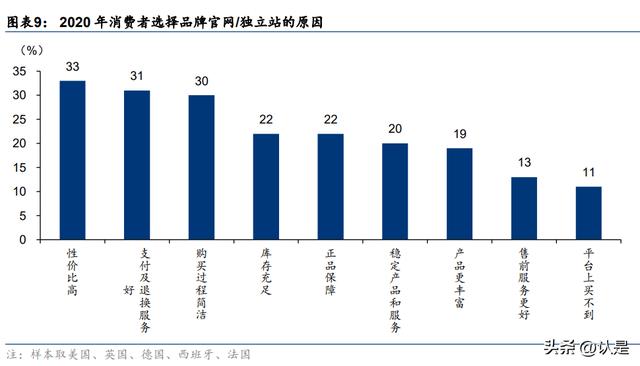

同时,速卖通依托阿里集团的大数据和产品技术能力,使得速卖通可为中小企业卖家提供 高效服务。速卖通通过阿里云提供数字化服务,打造数字化供应链,为中小外贸企业解决 营销与运营难点。 独立站在欧美接受度高,市场已有成熟的全链条解决方案 欧美消费者对独立站的接受度较高。据 Google 联合德勤发布的《2021 中国跨境电商发展 报告》,2020 年全球消费者更愿意选择品牌官网而非第三方平台的主要原因为产品性价比 高(33%)、支付与退换货服务可靠(31%)及购物流程简洁(30%)。

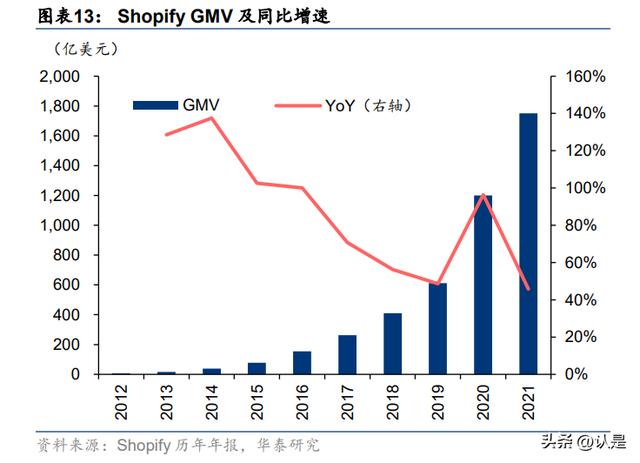

中小企业可通过成熟的 SaaS 服务以及第三方提供的支付、仓配服务快速切入独立站。不 同于第三方平台的运营,独立站卖家需要完成更全面的经营链条,从前端的流量获取、跨 境支付,到后端的仓配履约都需要整合完成。伴随独立站模式发展日益成熟,运营日渐精 细化,各环节均涌现了优秀的服务商。Shopify 是服务商中的佼佼者,以建站为核心不断丰富生态。2021 年 Shopify 推出自有支 付业务 Shop Pay、自有商务平台 Shopify Markets,并新增了沃尔玛、Facebook Shops、 TikTok、阿里支付、Spotify 等合作伙伴。

凭借生态的开放与丰富,Shopify 高速发展,已成长为美国电商第二级。疫情催化全球零 售线上化进程加速,Shopify 2020、2021 年 GMV 同比增长 96%、46%。据 Shopify 21Q3 季报,2020 年 Shopify GMV 占美国市场 8.6%,仅次于亚马逊位列第二位。

Shein是独立站赛道领军企业,构建供应链护城河

Shein 在美洲、欧洲、非洲等地均构建了较强的用户基础,美国地区移动端安装量于 22Q2 超过亚马逊。截至 2022 年 10 月 20 日,据点点数据,Shein APP 在全球 140 个地 区进入购物应用榜单前 10,这些地区主要分布在美洲、欧洲、非洲地区。据 Sensor Tower,22Q2,Shein APP 在美国移动端安装量已超过亚马逊。围绕独立大站,Shein 旗下品牌布局了自有的品牌独立站,形成了独立站生态。Shein 产 品从女装切入,主要围绕 18-35 岁年轻时尚女性。后伴随品类扩充,已逐步扩张至男装、 童装、鞋包、配饰、美妆、宠物、泳衣等多领域。

Shein 的护城河在于数据支撑的“消费者、供应链”的双边规模优势。消费者侧 ,Shein 独立站会根据消费者的简介、浏览喜好、搜索内容、历史购买等因素,为消费者提供定制 化、个性化的消费服务体验。供应链侧, 通过对 ODM/OEM 供应链、仓储物流的整合, 实现供应链的小单快反,并基于数据构建了完善的“测试、补单”机制,保证了供应链的 效率。凭借规模优势,Shein 的 GMV 快速增长,据亿邦动力,22H1 GMV 同增 50%至 160 亿美 金。据亿邦动力,2020 年 Shein 的销售规模增长快速,2020 年 GMV 首次超过 100 亿美 元,同增 250%,2021 年 GMV 超过 200 亿美元,2022H1 GMV 增长至 160 亿美金。

东南亚:Shopee保持领先,社交电商受用户青睐Shopee是东南亚最大的电商平台

2021 年 Shopee 全渠道 GMV 达 625 亿美元。Shopee 主要覆盖新加坡、马来西亚、菲律 宾、泰国、越南、印尼市场,也在巴西、墨西哥、哥伦比亚、智利、波兰等市场进行了布 局。根据贝恩咨询《东南亚数字经济报告 2021》,东南亚六国(越南、泰国、菲律宾、马 来西亚、新加坡、印尼)电商总规模达 1200 亿美元。据 Shopee 年报,2021 年公司全渠 道 GMV 达 625 亿美元。 Shopee 是东南亚最大的电商平台。据 Apptopia 的数据显示,在 2021 年 Shopee 全球下 载量达到 2.03 亿,成为全球下载量排名第一的购物应用;据 Webretailer,Shopee 在东 南亚六国的电商平台月访问量第一。

消费者侧,针对东南亚国家多语言、政策差异大特点,Shopee 针对不同区域推出独立 APP,并在 APP 界面内融合了多项功能与服务。从 APP 界面的设计来看,Shopee 主界 面简洁,Banner 页下方为常用的四大功能入口:扫码、Shopee Pay、我的金币、以及优 惠券。功能入口下方为十宫格以及模块化的促销区域。 与手淘相比, Shopee 有两点不同:1)成交导向,Shopee 主界面功能区多按促销活动进 行划分,如每日优惠券、每日 10%返现、每日 0.1 美元销售等,手淘主界面功能区多按场 景划分,如超市、饿了么、飞猪旅行、淘菜菜、充值中心等;2)更重社交:Shopee 与手 淘的社区内容均放至第二个标签页,Shopee 采用单列信息流展示内容(呈现形式类似 Instagram)、手淘则采用双列信息流展示内容(类似小红书),前者更易产生互动、后者 能够实现更多内容的曝光。

卖家侧,Shopee 帮助商家精准解决了物流痛点。Shopee 为卖家提供物流、支付、后台 管理、本地客服、选品推荐、API 对接六大服务,其中物流服务因东南亚不同国家地形复 杂、物流基建不完善重要性得到凸显。

Shopee 物流服务的竞争优势源自自建的服务体系与仓配网络。据 Shoppee 官网,头程运 输,卖家可将货物运往我国的 Shopee 转运仓(上海、深圳、义乌、泉州、香港等地)或 由 Shopee 揽收,其余跨境运输、本地仓配均由 Shopee 承担,保证时效、降低成本。本 地仓储,卖家可将货物入库 Shopee 本地官方仓(类似于亚马逊 FBA 仓、京东自营仓), 进一步提升配送的时效。Shopee 已在马来西亚、泰国、菲律宾、越南建立官方仓,并于 2022 年新设中国南宁的境内仓、可覆盖越南与泰国全境。配送方面,卖家可选择第三方 物流服务或 Shopee 自有的物流配送体系,后者时效更快、体验更好。

Lazada侧重品牌打造

Lazada是东南亚主流的电商平台之一。Lazada 于 2012 年在新加坡成立,2016 年被阿里 巴巴收购,后在阿里的赋能下建立了较为完善的东南亚物流网络与支付体系。据 Lazada 官网,2021年Lazada年活跃用户达1.3亿,GMV 突破 210 亿美元。 相较 Shopee 主打的 C2C 模型,Lazada主要发力B2C模式,因此面向的客群定位相对 高端。LazaMall 和 LazaGlobal 汇聚了众多知名品牌,据集团官网,截至 2021 年底,超 80%的福布斯 Top 100 品牌已入驻 Lazada。Lazada 成立之初便自建物流,在“菜鸟”加持下不断深化物流仓网的布局。据 Lazada 官网,截至 2021 年底,Lazada 已在东南亚6国建立超30个仓库和“最后一英里”配送 中心,80%的订单由 Lazada 仓配体系实现交付,最后一公里网络覆盖率达70%。

社交媒体在东南亚渗透率高,TikTok快速崛起

东南亚社交媒体渗透率较高、粘性强,社交电商接受度较高。东南亚人口基数大且较年轻, 从发展上看直接跳过 PC 互联网进入移动互联网时代,用户展现出较强的社交粘性。据 We Are Social 的统计,2022 年 2 月,东南亚主要国家社交媒体渗透率在 69%~92%之间 (中国:68%),其中新加坡/马来西亚分别达 90%/92%。从时长上看,2022 年 2 月东南 亚社交媒体日均使用时长为 3 小时(中国:2.0 小时),其中菲律宾最高达 4.08 小时,印 尼/马来西亚分别为 3.28/3.03 小时,位列第 2/3。据 iKala 与贝恩,1H22 东南亚社交电商 受欢迎程度仅次于传统电商平台。

TikTok 在东南亚社交应用中表现突出,为社交电商的发展奠定坚实的基础。据 data.ai 的 统计,2021 年 TikTok 在东南亚主要国家社交类应用下载数量均排名 Top 3,并在印尼、 马来西亚和泰国市场登顶。据 data.ai,2022 年 1 月,TikTok 在印尼/越南/泰国/马来西亚/ 新加坡月活数量分别达 4,360/3,284/2,097/750/151 万。

外链跳转 闭环协同发展,重点发展东南亚地区。早期阶段,TikTok 主要与第三方电商合 作推出品牌标签挑战赛进行电商业务探索,2021 年 9 月 TikTok 宣布推出 TikTok shopping 整合营销方案,同时为 TikTok shop 与合作店(如 Shopify)提供直播、橱窗与短视频等流 量入口。从区域上看,东南亚是当前 TikTok 的重点探索地区,2021 年 2 月 TikTok 首先面 向印尼本地公司推出 TikTok shop,2022 年 2 月以来,相继开放越南、泰国、马来西亚与 新加坡市场,本土电商与跨境电商均实现快速发展。

TikTok 电商包括 TikTok Shop 与合作店。据 TikTok 官网,TikTok 电商主要分为直接集成 (Direct Interegation,即 TikTok Shop)与合作伙伴集成(Partner Integration)两种,其 中 TikTok Shop 类似于抖音小店,集合了支付、商家工具等功能,用户直接在后台上传商 品卖货,实现电商销售闭环;选择合作伙伴集成的商家则将在 TikTok 中获取流量导向第三 方独立站,收款、商品管理、物流发货等电商后端环节都由 Shopify 等合作伙伴负责。从 带货形式上看,主要包括直播带货、短视频带货与商品橱窗等。

物流方面,TikTok 为商家提供多种发货模式,支持货到付款,更加契合东南亚用户购物 习惯。据 TikTok 官网,TikTok 电商分为卖家发货(Ship by Seller)和 TikTok 发货(Ship by TikTok)两种模式,其中 TikTok 发货是官方提供的一站式服务,使用官方指定的承运 人,并可在后台卖家中心的订单管理面板进行后续操作,卖家无需承担物流责任,有效降 低进入门槛。2022 年 6 月,TikTok 上线货到付款模式(Cash on Delivery),使得用户下 单时无需付款,在签收包裹时使用现金支付,更加符合东南亚用户购物习惯。此外,字节 跳动还先后投资未来机器人、Syrius 炬星等公司,从技术端到服务端布局跨境物流。

TikTok 接入主流付款方式,持续投资供应链相关公司,加强基础设施建设。据 TikTok 官 网,支付方面,TikTok 支持信用卡、PayPal 等市面主流支付方式,同时 TikTok 还上线了 地方特色的支付方式,如印尼的电子钱包 OVO、Dana 等,使得付款流程更加顺畅。供应 链方面,据企查查,2021 年 8 月字节跳动同时成立上海星辰跃动供应链管理有限公司、 上海道趣跃动物流科技有限公司,经营范围均包含海关监管货物仓储服务、供应链管理。 此外,据企查查,字节还投资了跨境电商大卖家帕拓逊、斯达领科(starlink),持续布局 供应链业务。

东南亚地区 GMV 表现亮眼,TikTok 计划 5 年内 GMV 达 4,700 亿美元。据 36 氪,2021 年 TikTok 电商 GMV 约 60 亿元,其中 70%来自于印尼,30%来自于英国;据晚点 LatePost,1H22 TikTok GMV 已超 10 亿美元。据 TikTok 官网,东南亚 99 大促(2022 年 8 月 29 日至 9 月 10 日,统计马来西亚/新加坡/菲律宾/越南/泰国)TikTok 订单同增 128%, 总 GMV 同增 156%,其中东南亚跨境电商总订单同增 125%,总 GMV 同增 126%,表现 同样亮眼。据晚点 Latepost,TikTok 电商团队计划未来 5 年内总计实现 GMV 4,700 亿美元。

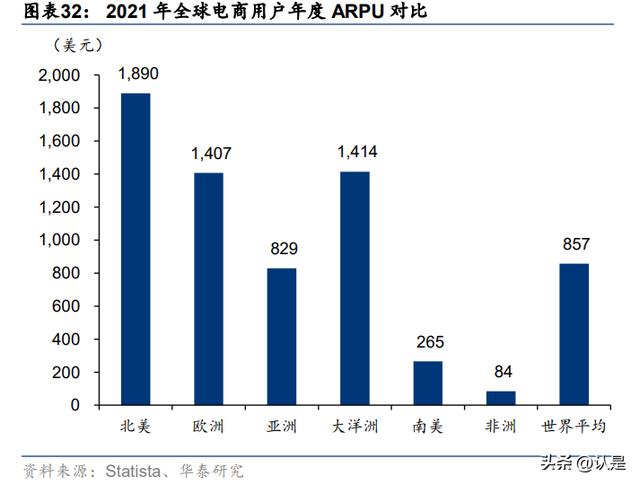

非洲:互联网渗透率提升有望带动电商跨越式发展非洲电商发展水平低于全球平均,但具备较大增长潜力。受制于较薄弱的通信技术设施、 物流、支付体系,以及较低的经济发展水平、较大的市场差异,非洲电商的发展水平低于 全球平均。据 Statista 的统计,2021 年非洲电商渗透率仅 27.9%(全球平均:65.2%), 用户年度 ARPU 为 84 美元(全球平均:857 美元)。但非洲人口基数较大、增长较快且结 构年轻,为电商的发展奠定了基础,据 Statista,2021 年非洲电商用户已达 3.34 亿。

伴随非洲互联网及配套设施持续完善,电商收入有望不断提升。Statista 预计非洲互联网 用户将从 2021 年的 5.20 亿提升至 2025 年的 6.91 亿,同时电商用户将从 2021 年的 3.34 亿提升至 2025 年的 5.18 亿,带动电商收入从 2021 年的 280 亿美元提升至 2025 年的 461 亿美元,2022-25 CAGR 达 13.3%,用户年度 ARPU 则相对保持平稳,2025 年预计 为 88.7 美元。分品类看,电子&媒体与时尚位列非洲电商收入 Top 2,2021 年占比分别为 26.6%/29.4%。展望未来,Statista 预计电子&媒体/时尚/食品&个护/家具&电器/爱好&手工 品在 2022-25 年 CAGR 将分别达 10.6%/13.1%/16.2%/14.8%/14.2%。

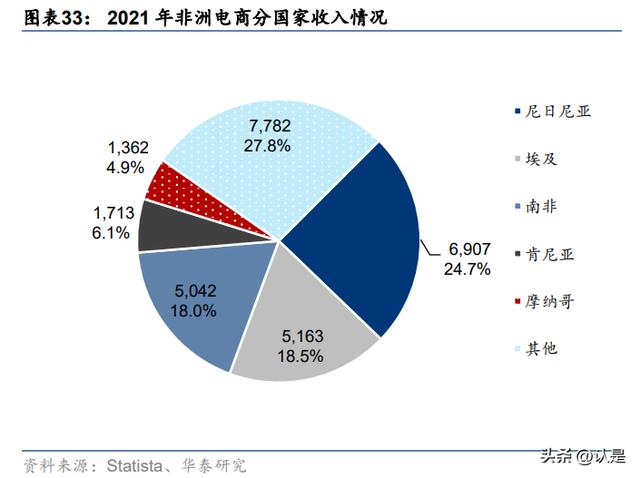

非洲电商资源主要集中在少数较发达地区,Jumia为按照访问量计最大电商平台。据Statista 数据,2021 年尼日尼亚/埃及/南非/肯尼亚/摩纳哥在非洲电商收入占比分别达24.7%/18.5%/18.0%/6.1%/4.9%,CR5 达 72.2%。我们认为未来一段时间非洲的电商资源仍然会聚集在少数较发达地区,生态成熟后有望辐射至周边。分平台看,据Web Retailer统计,2021 年 1-4 月 Jumia平台平均月度访问量为0.32亿次,在非洲电商平台中排名第1。

Jumia:非洲按访问量计最大的电商平台

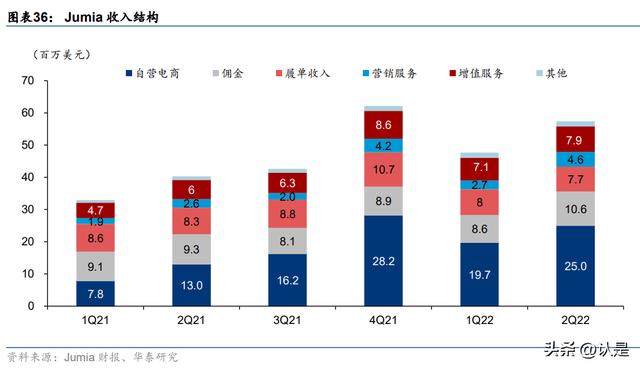

按访问量计,Jumia 是非洲最大的电商平台,用户覆盖较广,GMV 稳定提升。据 IMF 的 数据,截至 2021 年 10 月,Jumia 覆盖 11 个非洲国家和超 6 亿用户,覆盖地区 GDP 占到 非洲整体的 70% ,占到非洲互联网用户的 70% 。Jumia 的电商平台为用户提供多样的 的商品和服务,同时 Jumia 还拥有物流和支付系统。营销方面,Jumia 通过造节刺激消费, 运营数据稳健提升。据 Jumia 财报,2Q22 Jumia 单季度活跃用户/订单数量/GMV 分别为 340 万/1,030 万/2.72 亿美元,同比分别 25%/ 35%/ 21%。 电商平台方面,Jumia 为用户提供多样的产品和服务。据 Jumia 财报,Jumia 主要销售第 三方商品(2021 年 GMV 占比约 90%),从品类上看,逐渐从手机等电子产品转向快消、 时尚、美妆等日常商品(2Q22 GMV 占比 66%,同比 3pct),同时 Jumia 还为用户提供 包括美食配送、酒店与航班预订等多样的服务。

Jumia 的物流资产较轻且覆盖度广,JumiaPay GMV 支付占比持续提升。据 Jumia 招股 书与官网,Jumia 的物流包括庞大的仓储、配送点、提货点网络(租赁)与 700 余家第三 方物流公司(外包),同时利用数据和智慧物流技术完成对包裹的追踪。为保障服务质量, Jumia 在部分城市也自行提供最后一英里配送服务。据 Jumia 财报,2Q22 公司 60%的商 品包裹在 24 小时内完成配送。支付方面,据 Jumia 财报,JumiaPay 在 2Q22 总支付金额 达 0.74 亿美元,同比提升 31%,占到整体 GMV 的 27.4%,同比 2.1pct。

第三方电商主要通过收取服务费确认收入。据 Jumia 财报,公司自营电商以扣除退货后的 销售价格确认为收入,2Q22 为 0.25 亿美元,同比提升 92.4%。第三方电商收入包括佣金、 履单收入(配送费)、营销服务和增值服务(仓储、包装等)。2Q22 收入分别为 1,060/770/460/790 万美元,分别同比 4.2%/-7.3%/ 61.3%/ 39.4%,占整体 GMV 的 3.9%/2.8%/1.7%/2.9%。

Kilimall:具备完善的电商配套

据 Kilimall 官网,Kilimall 在 2014 年 7 月由杨涛在肯尼亚创办,是一家供应链大部分位于 中国的中非跨境电商平台,目前已经从肯尼亚扩张到乌干达和尼日利亚。Kilimall 的核心 业务包括电商平台与基础设施,提供交易、履约、支付、售后、大数据分析的全流程服务。 据 Kilimall 官网,公司旗下包括 4 大电商交易平台:1)Kilimall 是公司的旗舰平台,为非 洲 C 端消费者提供超 1,000 万种产品,包括电子产品、电子时尚、家用电器等,据 Web Retailer,2021 年 1-4 月 Kilimall 月均访问次数约 50 万。2)Kili Business 作为 B2B 平台, 允许非洲企业从中国批量购买商品,覆盖机械、工业设备、照明、建筑材料等。3)非洲 心选(B2C)允许非洲企业将产品直接出售给中国消费者;4)Kili Supply(B2B)则允许 非洲企业将产品批发至中国。

Kilimall 具备完善的电商配套系统。据 Kilimall 官网,Kilimall 的电商基础设施包括支付服 务 LipaPay、物流服务 Kili Express、社区服务小店 Kilishop、仓储服务 KiliWarehouse 与 营销服务 KiliClick。据 LipaPay 官网,LipaPay 支付渠道包括 M-pesa、 MTN/ Airtel 移动 钱包、当地银行卡、以及 Visa、万事达卡等国际信用卡,服务包括 B2C、B2B、本地生活 (网上订餐、订酒店、订票)等多种场景。据 Kilimall 官网,Kilimall 不仅是第一家在非洲 设立海外仓、实现当日达/次日达的中国公司,也是第一家在非洲实现 100%在线支付的中 国公司。

传音:我国出海非洲第一手机品牌

传音 2021 年在全球功能手机/智能手机市场出货量排名第 1/6,整体出货量达 2.05 亿部。 据公司招股书,传音旗下主要有 TECNO、Infinix 与 itel 三大品牌,其中 TECNO、Infinix 主打中高端,itel 聚焦低端大众市场。据 IDC 数据,2021 年传音功能手机出货量 1.23 亿 部,同比提升 12%,智能手机出货量 0.82 亿部,同比增加 36%,其中功能手机/智能手机 在全球市占率分别达 41.5%(全球第 1)/6.1%(全球第 6),分别同比 7.9/ 1.3pct; 1H22 受疫情、通胀等宏观因素影响有所承压。

传音在非洲 手机市场 处于绝对领先, 1Q22 智 能 手 机 /功 能 手 机 的 市 占 率 分 别为 42.0%/67.6%。凭借着较高的性价比、本地化的产品设计(针对深色皮肤的拍照技术等) 及渠道优势,传音在非洲手机市场处于绝对领先,并在印度、孟加拉、巴基斯坦等新兴国 家取得较大突破。价格方面,IDC 数据显示 1Q22 公司智能机/功能机平均价格为 113/13 美元(全球平均:387/17 美元),具备较高性价比;非洲市场方面,据 IDC 数据,1Q22 智能手机/功能手机出货量分别为 0.20/0.22 亿部,而传音在非洲智能机/功能机的市占率分 别为 42.0%/67.6%。

从行业的角度上看,非洲电商的发展利好出海品牌。据传音财报,传音深耕非洲及新兴国 家市场,已建立起较完善的经销网络,与超过 2,000 家经销商密切合作,目前采取经销商 为主、少量运营商为辅的销售模式。据公司财报,2021 年传音收入 494 亿元,同增 30.7%,其中经销商收入 469 亿元,占比高达 95.0%。与此同时,传音也在积极拓展线上 渠道,通过线上发布会,在线预订,线上线下结合的方式全链路营销。我们认为,长期来 看,伴随着非洲电商持续发展,有望优化营销渠道,将持续利好中国出海品牌。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】

,