(报告出品方/作者:东吴证券,张良卫、何逊玥)

1、拆解直播电商的本质1.1 电商平台的飞轮效应

电商的效率或者说飞轮效应体现在“流量积累 --> 需求聚集/规模效应/链条缩短 --> 价格降低”的过程。拼多多、快手和抖音流量积累阶段 具备优势,迅速完成了平台冷启动,所以我们常说,拼多多和直播电商像是“异军突起”。

1.2 低成本的流量获取是前期GMV增长的重要因素

GMV = 单用户年支出额 × 用户数 = 用户购买频次 × 客单价 × 用户数。三者之中,用户数的提升更为容易,所以在前期,低成本和大规 模的流量会带来GMV的快速提升。

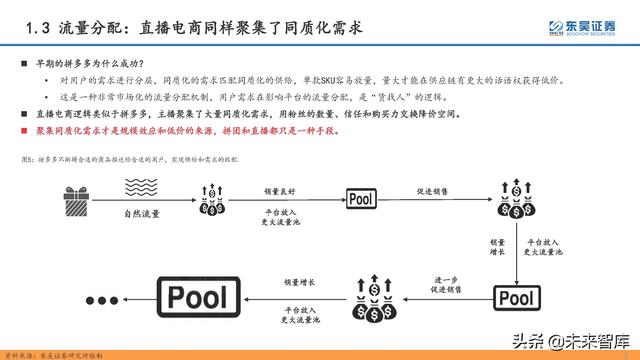

1.3 流量分配:直播电商同样聚集了同质化需求

直播电商逻辑类似于拼多多,主播聚集了大量同质化需求,用粉丝的数量、信任和购买力交换降价空间。 聚集同质化需求才是规模效应和低价的来源,拼团和直播都只是一种手段。

1.4 直播电商的差异化商业模式是什么?

京东和拼多多的崛起,均是在淘系的马太效应下走出了差异化的商业模式。

淘系的马太效应:用户一旦形成网购习惯就会流向品类最丰富的平台。——“多”

京东:在履约环节作出了差异化体验。——“快”

拼多多:聚集用户同质化需求,予以匹配同质化供给,实现可持续的低价。——“省”

1.5 直播电商的“好”主要胜在体验上的好

淘宝直播的流量来源与抖/快不同,抖/快的角色不仅仅是“视频客服”。根据快手电商负责人笑古,淘宝直播的流量大多是从商品详情页进入(即用户需要先通过搜索触达商品),直播类似于视频客服,是一种附 加形式,工具属性更强。抖/快的电商直播等同于是商品详情页,链条更短,直接推送到用户面前,不仅提供服务,也具备品宣功能。

1.6 直播电商的“省”是否有可持续性——达人直播

前文论述过,直播电商的“省”与拼多多的“省”实质上是同源的,均来自于需求的聚集,但头部主播会影响品牌和平台的盈利能力,因此抖/快均 在发展品牌自播。对于品牌来说,头部主播的坑位费和佣金会侵蚀商家利润,甚至影响产品价格带。(根据调研,头部主播化妆品坑位费可达10-20万元,化妆 品抽佣率可达20-30%甚至更高)。对于平台来说,达人自带流量,对广告投放的需求相对较小,并不利于平台提升或货币化率。

2、快手 vs. 抖音GMV增长逻辑探讨2.1 现象:快手赢在GMV,但抖音赢在货币化率

由于抖音未上市,抖音GMV绝对值、口径及货币化率的计算都比较模糊。从我们的调研数据来看,若只计算两个平台的闭环GMV,快手胜过抖 音;但抖音货币化率远高于快手。

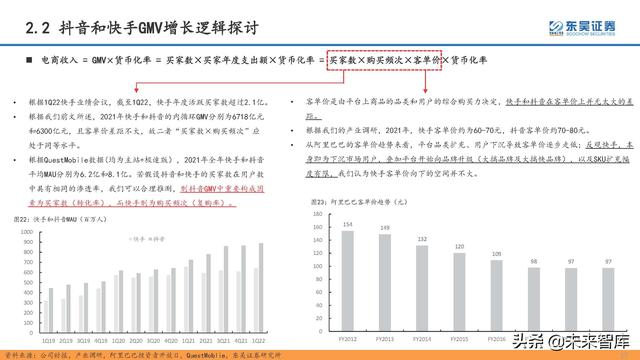

2.2 GMV增长:抖音注重转化率,快手注重复购率

抖音的“兴趣电商”以及直播间流量分配,均是在强调短视频用户→电商用户→最终成交的“转化率”,这也是抖音广告货币化率高的原因之一。 根据抖音电商副总裁木青,对比搜索逻辑,兴趣电商的特点是直接从流量的源头切入,做精准的用户和内容匹配。

2.3 抖音和快手GMV增长的效率和可持续性探讨

但是,抖音和快手首先是内容平台,其次才是电商平台。抖/快需要在用户体验、广告收入和电商收入三者进行动态平衡——这意味着短视频 平台不可能将所有的曝光量均给予电商业务,因此天花板有限。阿里巴巴可以将接近90%的月活用户转化成活跃买家,但是抖/快注定达不到这样的高转化率,流量转化完后,提升复购才是关键。这也是抖音开始发展“全域兴趣电商”,增加货架电商的原因——能转化的用户都转化了,需要货架电商来承接复购需求。(报告来源:未来智库)

3、从佣金和广告两个角度看直播电商的货币化率3.1 回顾:阿里的货币化率趋势

阿里巴巴货币化率持续提升,从FY2012年的1.92%提升至FY2021年的4.08%; 货币化的主要方式包括天猫佣金以及客户管理(主要即是广告营销),其中广告营销的占比逐渐提升。根据最新一次的拆分,天猫佣金货币化 为2.22%,客户管理货币化率达到2.66%;客户管理货币化率持续提升,当前其在所有GMV中的货币化水平已经超过佣金在天猫中的货币化水平。

3.2 佣金角度:GMV结构决定了直播电商长期佣金率高于货架电商

天猫、抖音和快手的技术服务费(佣金)标准大致相同。短期来看,快手、抖音都处于品牌引入阶段,因此存在一定的返点,例如快手的实际抽佣比例约为天猫的一半;长期来看,各平台抽佣比例将 会越来越一致。 对于平台来说,GMV中抽佣比例高的品类占比越大,平台佣金率天花板将越高。

3.3 短期来看,为何抖音货币化率显著高于快手?

在我们分析抖音和快手GMV增长逻辑时提到,抖音的GMV增长强调“最大化流量的变现效率”,更多是在做公域流量的转化;而快手的GMV增长则是 强调复购,更多是私域流量的转化。商家可在开放的公域流量池进行买量,有利于平台实现广告收入,但若商家无法将流量沉淀,则持续买量会抬高流量价格;而若商家的增长大多 来自私域流量,平台将无法收租。这是抖音和快手货币化率产生差距的重要因素。

3.4 快手和抖音的货币化率水平未来走向

通过上文的分析,直播电商长期的货币化率天花板将高于货架电商;同时我们判断,快手的货币化率将会持续提升,而抖音将逐渐下降。

抖音缘何下降?

二类电商(鲁班)的买量模型长期不可持续。 目前抖音还处于品牌入驻的红利期,商家在前期需大量投入,产生自然流量后会降低投放。用户的留存和复购会导致平台搜索型流量的上升(可以参见拼多多的案例),随着抖音开始发展货架电商,对转化要求更高的广告类型(例 如搜索广告,这类广告更要求ROI)占比上升,将会拉低平台的平均货币化率。

4、投资分析快手-W:运营指标亮眼,预计2022年平台流量仍将实现28%的高增长

降本增效背景下运营指标依然亮眼,公司效率持续提升。 2022Q1 公司用户增长提速,DAU 及 MAU 分别达 3.45 亿人及 5.97 亿人,分别同比增长 17.0%及 15.0%,均创历史新高;单 DAU 日均使用 时长达 128.1分钟,同比增长 29.0%。我们预计公司在2022年DAU及日均使用时长将分别增长12%及14%,带动整体流量实现28%的增长,在所有互联网平台中相对增速明显。

快手-W:行业淡季及疫情影响下,收入温和增长

直播、营销和其他服务收入增长均超过我们预期。2022Q1,直播业务同比增长 8.2%,收入达 78 亿元,主要得益于月付费用户平均收入同比增长 7.8%,内容质量及运营效率的提升。2022Q1 营销服务收入达 114 亿元(yoy 32.6%),主要是用户流量增长以及广告主数量增加,也得益于广告主用户体验及广告效果提升。其 他服务收入由 2021Q1 的 12 亿元增加 54.6%至19亿元,主要是由于电商业务的扩展。GMV保持高速增长,2022Q1 达到 1,751 亿元,同比增 长 47.7%。我们预计2022年,营销服务、直播业务、其他业务收入增速分别为23%/8%/41%,整体收入增长19%。

快手-W:毛利率提升及销售费用率改善,预计国内业务在年内经调整盈利

成本费用管控优于我们预期,看好公司盈利模型持续改善。2022Q1 在 DAU 和时长较快增长的前提下,公司成本和费用均得到较好控制,毛利 率增长至 41.7%(YoY 0.63pct);销售费用率降至 45.0%(YoY-23.5pct),主要由于公司有效地控制了获取及维护用户的开支;管理费用率 同比持平;研发费用率小幅上升至 16.7%(YoY 0.02pct),主要由于公司为投资大数据以及其他先进技术而增聘研发人员,从而导致开支的 增加。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,