2018-12-25 07:00 | 浙江新闻客户端 | 朱华 孟文

4321定律、80定律、72定律……无论你是投资高手,还是刚入门的小白,对理财界这几大定律应该多多少少都有所耳闻,但是,这些定律真的是“放之四海而皆准”的吗?小编今天就跟大家说道说道~

4321定律

这个定律讲的是家庭资产的配置方法。把家庭资产分成四大块,其中,10%是要花的钱,主要用于家庭日常开支和短期内的消费;20%是保命的钱,主要用作家庭保障,如重大疾病、意外保险;30%是生钱的钱,主要用于股票、房产等高风险高收益的投资;40%是保本的钱,主要用于养老、子女教育和婚嫁资金的储备,这部分资产以安全性为主,通常考虑银行理财或其他低风险产品。

4321定律是否适用于所有人群呢?

我们可以考虑一下,对一个刚工作不久的职场新人来说,假如其月收入为8000元,那么按照4321定律,日常花销只能留出800元,对于大多数靠租房生活的年轻人来说,且不说购物、娱乐,800元可能连房租都不够。在这种情况下却要拿出3200元用于未来养老资金储备,恐怕并不合理。对年轻人来说,把钱花在培训充电、自我提升方面,会是更明智的选择。

而对于一个年收入50万的中产家庭来说,要把40%的收入、也就是20万存到银行不动,考虑到目前的通货膨胀率,这样的做法并不合适。而在一线城市,一年5万元的日常开支,对于有孩子的家庭来说,可能远远不够。

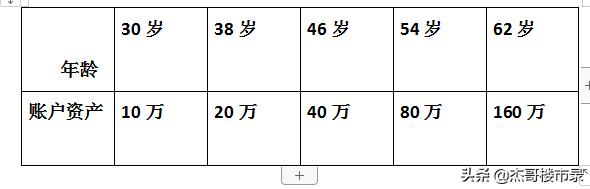

80定律

这个定律讲的是年龄和高风险投资的关系。就是说,在理财投资时,用80减去我们现在的年龄,得到的数字就是我们可以投资高风险产品的资金比例,这里的高风险产品主要还是股票。按照80定律,如果小李今年30岁,那么他可以拿出50%的资金用于股票投资,如果老王今年60岁,那么他用于股票投资的比例最好是20%。

80定律告诉我们,随着年龄的增长,要逐步降低高风险投资的比例,这个理念无疑是正确的,但在具体运用时,对于年收入10万左右的年轻人来说,把一半的资金都投入到股市,风险还是有点大的。

72定律

这个定律是理财中的复利计算法则,就是说如果以1%的复利计息,大约72年后,你的本金会翻倍。用72除以年化收益率,得出的数字就是本金翻一倍所需要的年数。假如我们投资的理财产品年化收益为8%,那么,本金翻倍就需要9年时间。

不同于前面的4321定律和80定律,72定律是适用于每个人的,不管我们投资10万还是20万,这条定律都适用,而且在制定理财计划之前,对照一下72定律,会有助于我们选择适合自己的理财方式和产品。

在投资理财道路上,掌握和遵循一些定律,有时可以让我们事半功倍。但定律是“死”的,人是活的,面对某些不适用的定律,我们要懂得变通,综合考虑自己的风险承受能力、不同阶段的需求、当下的市场环境,进行灵活调整。

一句话点评:

定律是“死”的,人是活的。适合的,才是最好的。

,