2021年就这么过去了,还想不到一个合适的词汇形容过去的2021,只知道在投资市场普遍感觉今年的市场太难把握了,一些坚定的价值投资者今年都折戟沙场,包括一些比较活跃的大V,全年最终录入了负收益。

前几天看到一个新闻,一位知名的经济学家转型做投资基金经理,2021年8个月亏近20%。

想要在今年获得比较满意的收益,一个字:难!

那2022年会怎么样呢?估计可能比2021年更复杂,VUCA特征更明显。

先把2021年追踪的每月收益率曲线放上来,截止到2021年12月31日,2021全年的总资产收益率定格在:

27.11%

对于这个结果的评价是:

基本满意

实现了年初制定的预期25.9%的目标,但有惊喜、亦有遗憾。

2021年对我来说是承上启下的一年,之前的投资基本属于散点式的、间歇式的,2020年在疫情肆虐全球放水的形势下布局了有色行业,收获了非常不错的结果。2021年上半年有色表现强劲,但后半年波动明显。

从2021年下半年开始,从风险管理体系模型中开发的投资模型开始试验,而且收效明显(包含运气作祟),投资体系化初见雏形。

熟悉我的人都知道,我是专业研究企业风险管理的,在过去这些年研究和思考风险管理的过程中,几乎翻阅了市面上和这个领域有关的所有参考资料,其中不乏一些和投资相关的风险管理书籍,比如风险管理领域的经典教材《与天为敌》就是一本讲金融投资风险管理的书籍。

的确,投资和风险管理息息相关,也有很多企业风险管理理论是从投资领域发展而来的,比如马科维茨的投资组合理论。在全球一流的投资大师里很多也能称得上是风险管理大师,所以本着:

Try to learn risk about everything and everything about risk.

——改自赫胥黎语句

的原则,后来就索性把投资领域相关的大师著作都浏览了一遍,比如:

大作手利弗莫尔的大起落的投机经营和直觉判断;

格林厄姆的烟蒂法则和价值投资分析法;

巴菲特的滚雪球理论、穷查理的宝典;

邓普顿爵士的逆向投资法;

欧奈尔的CANSLIM模型和杯柄理论;

林奇的勤奋努力、现场调研法;

费雪选择成长股的十五个要点;

戴维斯的十项投资原则;

罗杰斯的趋势判断方法;

霍华德的周期投资观点;

......

因为看书比较快,通常个把小时就能把一本书的内容梗概浏览完,并且标注出所有重要知识点,特别是这种经验应用类书籍,比之前读的那些需要反复推敲的风险管理思想类书籍快的多,所以看完这个领域的大部分经典书籍也没费太多时间。

投资大师很多都是风险管理专家,那么风险管理专家能不能也成为投资大师,我们希望和大家一起试验一下这个“反逻辑”是否成立。

深谙风险管理理论对于投资非常有帮助,所以我认为投资是我们这群风险管理从业者最好的收益兑现方式之一,我认为没有人应该拒绝让生活可以更轻松一些的机会。但是对于投资这件事,其实就算成功也没有什么值得炫耀,所以我也并不崇拜任何这些所谓的投资大师,我有自己对投资这件事的价值判断,以后有机会再聊。

言归正传,我们学习的风险管理知识能不能应用于投资领域?

风险管理到底是个什么?是个新的理论?新的框架?新的职业?还是像COSO最新观点所讲的那样是一种文化、能力和实践?

跳出这些在企业进行的风险管理具体工作,更重要的是对风险的认知。能不能形成一种风险思维,也可以称为“险商”,这种风险思维在处理任何事上都可以应用。

从对事物本质的认识上看,风险管理理论已经提供了足够多的知识来认识投资行为,投资中面对的不确定性、风险偏好、风险容忍度、波动、风险隔离、止盈止损策略、危与机的对立统一等等,都是风险管理体系中的研究对象。

投资,说简单也简单,都是人为搞复杂了,就是低买高卖;说不简单也不简单,因为90%的投资者(股票二级市场)都赚不到钱。

在市场呆的越久,越会有一个深刻的体会,就是要敬畏市场,市场的不确定性有时超出投资者的想象,很难把握,更别提控制。

在这样的市场中想要存活,必须把注意力从对市场的研究到对自身投资体系的研究,让自己的投资体系变得确定和容易把握,用内部的确定性来应对外部的不确定性。

那么,如果提高自身的确定性?

需要找到一套方法来建立规则,尽量降低情绪和心理因素的影响,严格按照规则来执行。

一个人投资,和一个企业家经营一家企业是同样的道理,不管投资还是经营企业首先需要设定合理且清晰的目标。

我们研究风险管理,有一个公认的观点,就是风险具有目标伴生性,设定什么样的目标,就决定了你将要承担什么样的风险、承担多大的风险。

所以,如果我们投资前没有一个合理的预期目标,很容易进入情绪主导的“暗黑区”,所谓暗黑区,就是一不懂止盈,赚了还想再多赚点;二不懂止损,赔了还想等待回本。

可市场往往是反人性的,后来的趋势多数会令你后悔不已,究其原因就是被市场的波动牵着情绪走,没有建立自身的确定性。

说起来容易,那有没有一套规则在任何时候都适用,只要按照做就可以赚钱了?

答案是:没有!

正所谓:道可道,非恒道!

真正的交易规则都需要根据情况灵活运用,相机而动。

那些所谓的投资大师总结的经验,事易时移,都是可借鉴不可复制,有些大师之间的经验甚至得出了截然相反的观点。

成功,不止一条路!

市面上各种模型和交易体系众多,但是要找到一个自己认为适合的并不容易。所以之前就有了计划利用我们风险管理领域的知识构建适合我们自己的交易规则体系。

2017年,COSO发布了新版企业风险管理框架,里面有一张反复出现的图吸引了我的注意,就是之前和大家分享的那张风险-绩效曲线(risk curve)。

图:COSO风险绩效曲线

紫色那条线是企业设定的绩效目标,蓝色区域则是表示在不同的绩效目标下承担的风险量,而容忍度指绩效波动可接受范围,也是通过管理不确定性最终要使业绩落在容忍度范围内。

为了更好的理解,我们将风险-绩效图稍微变形后,再加入了一个时间维度,如下图。

图:风险绩效曲线变形

我正是用变形后的COSO的这张风险绩效曲线来构建的自己的投资体系。

对于企业来讲,绩效目标就是经营业绩,包括销售目标、利润目标等等。在企业讲,风险管理到底是做什么的?

就是来评估和应对当绩效波动到不可接受区域的情形,需要通过风险应对手段将其波动控制在可接受的区间。

对于个人投资来讲,这张图的绩效目标就变为了股价或者收益率。

以股价为例,只有当股价波动到不可接受区域,才会触发应对操作,才会启动交易来应对,其他时间,不用管它。

所以,应用这套规则,你不需要天天看着K线大屏幕,花费太多的时间在投资上。

投资,应该可以是一件非常轻松的事,因为你内心的笃定,外部世界的不确定性都在你可以把控的确定性范围内。

在我的交易体系中,中间的紫色线是企业价值目标线,企业的市值(股价)会围绕这根目标线来回波动,但不会go far,就像一根风筝的线,风筝无论飞到哪里,只要那根线把在你手里,风筝就不会漫无边际的飞。

所以,投资一个公司最重要的就是找准公司这个合理的价值线,即目标线,这也是建立确定的投资规则的基础。

如果企业市值(股价)波动突破可接受区间(合理估值区域),从企业风险管理理论来讲,这是不可接受的区域,需要进行风险应对。

而从投资来讲,这个区域恰恰就成了机会窗口。

这也正像我们在之前和大家分享风险和机遇的辩证统一关系一样,风险来时也同时带来了机遇,而二者都是波动(不确定性)一并带来的。

波动到下方的不可接受区域就是买入良机,而波动到上方不可接受区域就是“止盈”区域。

那如果是一个投资组合,绩效目标线就变成了收益率预期目标线。

那从投资来讲,到底多大的收益率目标算是合理的?

没有定论。

但显然,如果预期目标过高本身就是风险。

如果你预期短期或一年内收益率可以翻几倍,那你本身就赋予了投资太大的投机性,也面临极大的风险。

投资最重要的是本金安全并且收益可持续。

我在2021年设定的25.9%的年度收益率目标,是假设10年取得10倍收益率倒算回来的。

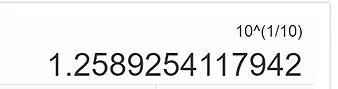

没错,如果想十年收获十倍收益,只需要每年持续实现25.9%的收益率就可以了,不信看公式。

如果你想赌买到特斯拉可以一年翻十倍,那可能超出了我们的能力范围。

首先,投资一只股票的收益率应该和企业的利润率水平成一定正相关关系,我们在讨论多大的收益率目标时,应该以企业的利润率水平和增长率做参照。

比如,以整体视角看:

美股历史上几十年跨度统计的ROE大概平均在年化12%左右;

A股上证指数从1990年到2021年31年的平均年化增长率也是在11.4%左右。

我们建立投资体系肯定是期望可以赢得比平均水平更高的收益率,要不然只要买指数基金就可以了。

这么看来25.9%的收益率不高不低,就有一定合理性了。

2021年投资总结

2021年,有一部分是之前的延续投资,这部分主要投资在大宗商品主要是铜铝类公司股票,2020年收益不错,2021上半年最高收益率达到了51%,个股收益甚至达到100%,但下半年差强人意,最后只收获到个位数(实盘1)。

除了个股,还通过基金购买了一个有色公司的组合,由于买入点判断较理想,这部分收益要比实盘1的组合表现好(实盘2)。

这两部分的资金投入是1:1,今年这部分投资仅有小量操作,大部分一动未动。

上半年的投资模型在观察和打磨期,年中基本定型,然后就是等待,直到第4季度几个重点筛选对象投资机会出现,毫不犹豫使用专用账户分批出手,最终年化录得40%以上收益,还登上了年度股神榜(实盘3)。

实盘3与实盘1和2的资金投入是1:1。

图:2021年各实盘收益记录

注:收益率为账户当期总收益除以总投入

对于2021年的成绩,有一些感悟和教训:

1、按照之前我对趋势的预测,2020年的新冠疫情之后全球央行放水,最明显的表现就会是通货膨胀,如果政府需要拉动经济,最有效的方式就是投资基础设施建设,同样会催生大宗商品的涨价。

2020年逻辑被验证了,但我认为还未结束,所以一直未动,在2021年两个实盘都达到了2倍年化收益目标时,没有采取任何行动。

按照我现在的投资规则,这是一个错误。

2、按照既定投资模型,发现机遇窗口时全力投入,一个季度就有了非常明显的收益表现,当然这不排除狗屎运的可能性,但毕竟给模型应用开了一个很好的开端。

3、对于之前延续性的投资,从出发点上看具有一定投机性,会慢慢降低配置比例甚至退出,把重心放到确定性高的地方去。

截屏了一些软件自动生成的收益曲线,供参考。

图:软件截屏合集

说了这么多,投资模型到底是什么?筛选标准和交易规则又是什么?

这还真不是一两句话能说清楚,后面我们会单辟一篇甚至是几篇来给大家详细介绍。

先放对某一个投资对象的几张跟踪图,和上面那张COSO风险-绩效曲线是不是很像?在我的模型里数据是实时更新的,预警系统也会实时提醒我是买入、持有还是卖出。

大家可以先猜一猜背后的逻辑是什么?

图:某投资对象的监控运行分析

十年十倍之约

2017年至今在大风控上和大家分享了几百篇文章,最开始是为了一个承诺,要每周日晚跟大家分享下这个领域的一些知识,一坚持就是4年多,到上个周日也就是2021年1月2日是第204个周末。

这次我想我们再约定一个十年跨度的投资记录分享,希望通过我们自己打造的风险管理投资模型可以实现十年收益翻十倍的目标。

2021年是第一年,应该说开局不错,在环境非常不利的情况下实现了既定目标。

今年沪深300指数的涨幅为:-5.2%。

我们相对沪深300的涨幅为 32.31%,下面这两张图我希望每年可以更新一次,让大家共同见证我们“随风起舞”的投资增值之路。

郑重声明

从随机漫步的世界中寻找意义是人类的偏执,上面这些笔记也是这些偏执的一部分,仅作为疯控叔个人投资跟踪记录,不构成任何投资建议,如您参考了文中方法进行投资,请预期可能会有大幅亏损的情况发生。

请坚持独立思考和判断,投资有风险,下手要谨慎!

作者:疯控叔

公众号:疯投笔记著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

,