文 / 五行

出品 / 节点财经

2021年,安踏实现连续八年增长,营收是李宁的2.2倍、特步的近5倍。安踏收购的国际品牌FILA运营业绩不逊于本土品牌,李宁直播营销等线上化策略效果显现。

三大品牌正在中高端化市场继续掘进突围,然而,FILA的增长见顶、李宁的策略失当、特步的品牌单一,以及研发投入远低于耐克、阿迪“二雄”等诸多问题,仍然成为发展受限的短板。

未来,国潮风下的安踏还能领跑多久,是否如奥运后的李宁而陷入滑铁卢?

/ 01 /

安踏封王,赢了李宁

2021年,安踏实现了对阿迪达斯的超越,今年拿下耐克或也在意料之中。时隔多年,本土品牌安踏夺回了长期被外国占据的体育运动品牌领头羊位置。在安踏之前,戴上王冠的是李宁。不到30年,中国体育运动品牌从代工厂模仿起步,最终完成超越。

2021年是本土运动品牌爆发增长的一年。安踏在2021年的经营利润首次突破100亿元(总约109.89亿)大关,增速达20.1%。李宁去年利润超过此前三年之和,而特步则进入国产运动品牌营业额百亿俱乐部。

从主要财务指标来看,安踏多项数据(营收、净利润、毛利率)同比增速低于李宁,但净额仍然将李宁甩在了后边,特步整体远落后于前两家。

安踏以火箭速度在崛起,迎来了属于自己的时代。2021年,安踏市场占有率同比上涨了1个百分点至16.2%,排名本土品牌第一。与此同时,李宁的市占率只有8.2%。这一数字对比多年前李宁高光时刻的表现,更能显出安踏当下的不俗。

2008年,正值奥运带动下中国体育运动品牌发展的高峰期,总市场规模超千亿(1039亿元)。当时,站在舞台中央的李宁,以9%的市场份额居第一——这一数字竟比2021年略高——远远领先于安踏(5.8%)、特步(4%)、361度(3.7%)。十余年之后,李宁、特步、361度市场占有率基本保持原地踏步,只有安踏以两位数的占比一骑绝尘。

体育赛事是各大品牌“刷存在感”的关键时刻。2008年,李宁吃上“奥运红利”,此后两年热潮持续,李宁一度超过阿迪的市场占有率,仅次于耐克,和今天借着“国潮”起飞的安踏处境相似。

然而,当奥运热情冷却后,业绩下滑、闭店清仓成为李宁等一批品牌的共同命运。正是在当时,安踏开始搭建品牌矩阵,并收购了日后的“现金奶牛”FILA。不久,“乘虚而入”一举超过了李宁,保持优势地位至今。

当安踏侵入李宁地盘时竟出现过尴尬一幕:“体操王子”李宁穿着安踏赞助的运动服出席活动。李宁经过3年煎熬求生,直到2015年才扭转了业绩下滑趋势。

象征着中国体育精神的李宁,天然带有品牌号召力。“出身高贵”的李宁,曾长期保持国内体育运动品牌销冠的位置,但在营销策略上和其他本土品牌差别并不大,几乎都是照搬国外模式。

当国外品牌杀入中国,风头迅速盖过了国内品牌——本土品牌在质量和品牌力方面处于弱势、难以抗衡。2003年,耐克抢走了李宁保持了九年的市场份额第一位置。2004年,阿迪成为第二,超过李宁。

在李宁时代,安踏默默无闻,仅仅是“晋江系”众多二线品牌的一员。安踏创始人丁世忠、特步创始人丁水波以及361度创始人丁建通,都出自福建晋江丁氏。这并非完全是巧合,而是改革开放初期第一代创业家们典型特征:同乡进入相同领域创业。

第一批民营服装鞋帽加工厂,从代工做起。之后,跟着老大哥李宁学习国外模式。于是,签明星运动员、赞助各大赛事、上央视,成为这些品牌营销的标配。砸重金上央视五套,身影常见于各大赛事。

特步创始人丁水波曾说过:“2000年的悉尼奥运会,那个时候基本上中国的奥运冠军,被福建这些,或者说全国的这些体育用品全部请光了,我们开玩笑说,连一个不穿鞋子的跳水运动员也被请过去做运动鞋的代言人。”

曾经的李宁学着国外品牌亦步亦趋,而今天的安踏却似乎掉了无人可学的境地。

/ 02 /

安踏、李宁、特步

“三巨头”改革步履不停

安踏、李宁、特步,本土头部体育运动品牌历经持续迭代,才形成了今天的模样。

从2012年起,安踏在战略上效仿李宁,在线下持续铺店进入下沉市场,2019年达到一万家门店后,这一增长模式逐渐无法获得更多溢出收益。安踏收缩门店的同时,在渠道改革方面推出了DTC(Direct to Consumer,直面消费者)模式。

DTC是近年来鞋服品牌的转型潮流方向,耐克、安德玛、彪马等均把DTC作为战略级方向。借着DTC模式,2020年底,安踏业绩开始反弹。2021年,DTC带来的营收达到85.5亿元,同比猛增484.7%,在安踏品牌中的营收占比为35.6%,而前一年仅为9.3%。大幅增长的获得让安踏迅速转向,与此同时,传统批发及其他带来的收入从2020年的近六成下降至三成。

在这一轮DTC模式改革前,安踏曾开展过一轮零售战略转型。在过去,品牌通过代理商接触消费者,到了零售时代品牌与消费者开始直接挂钩,2013年,安踏的零售转型战略,逐步摆脱了批发模式,提升了品牌对下游的掌控。更重要的是,历经多次改革之后,安踏与消费者的距离在不断拉近,可以做出更加机动、适应市场环境的决策。

FILA下坠,DTC带动主品牌托底,这是安踏的2021年。DTC带动了安踏主品牌的飞速增长,但“半壁江山”子品牌FILA却陷入增长放缓局面。FILA是安踏在收入和利润上重要来源之一。除了安踏主品牌和FILA,其余品牌营收仅占7%左右。FILA在2021年的增长失速,导致安踏股价持续下跌。DTC加持下安踏主品牌快速崛起(2021年同比大增52%),主品牌营收增速首次超过FILA。

再看李宁的2021。创收的推动力来自渠道转型,其中的重点是店面升级。去年,李宁的“八代形象店铺”占比超过40%。另一大原因是电商直播的带动,线上直营销售额增加了60%~70%,其中的58.4%都是靠着直播渠道带动。

如今,单一、高调投放广告的粗放模式已经在逐渐被边缘化,李宁选择的一条更加线上化的道路,直面国内最大的对手安踏。被安踏超过之后,李宁奋起直追,直到2019年,李宁的营收增长和净利增长方面才超过安踏,保持至今,然而在利润净额和市值上仍被安踏远远甩开。

位居第三的特步已成为下沉市场的重要存在。2012年,特步开始发力布局国内三四线城市,将目标人群定为小镇青年,强势争夺低线城市中“杂牌军”的20%市场份额。在数字化迅速崛起的外部竞争环境下,特步在线上发力仍然稍显迟缓,2019年,特步首次开设天猫旗舰店。有数据显示,特步线上营收比线下营收2:8。这与安踏和李宁线上占比形成了显著差别。

特步紧紧抓住跑鞋的细分赛道,主品牌销售业绩占近9成营收。长期以来,它保持了相对稳健的成长步伐,比如2008至2012年五年里,在当时的“奥运周期”中,成为唯一一家没有出现负增长的品牌。服装行业的普遍难题是库存和生产之间的匹配效率。在营利能力方面,以库存效率为例,特步属于行业中等。2021年,特步库存效率是77天。安踏平均存货周转天数为127天,而李宁最低,平均存货周转天数仅为54天。

/ 03 /

“国潮风”之后

需要拿什么来提振市场?

服饰行业产品应该兼顾时尚性与功能性。我们以这两个标准来看三大品牌所处的坐标。

功能性是指产品本身满足消费者基本需求的能力。李宁集团联席CEO钱炜表示,“在有明确投入计划的前提下,李宁集团的研发预算没有上限,要多少就敢批多少”。李宁为研发创新方面的支持力度夸下海口,但事实如何?

国内几大品牌在研发投入占比上均小于3%,安踏、李宁均有下滑趋势。这一水平与阿迪达斯、耐克相比属于较低水平。后者研发费用占比接近10%,常年保持7%以上。耐克有大名鼎鼎的Flywire飞线技术、Fliknit鞋面技术,阿迪有Boost技术等,但国内品牌基本没有像样技术拿得出手。

功能性欠缺,时尚性则成为了国内品牌掌握的“流量密码”。无论当下的国潮,奥运以及各大赛事。抓牢了时尚潮流,确实会赢得重要的发展机遇。不得不提的是,“新疆棉”事件中波及的国外品牌是典型反例。

2021年,国潮之风大盛,从故宫文博系列美妆,到李宁、安踏等登上海外时装周。安踏取得的高增长,足以与2008年李宁鼎盛时期相媲美。水涨船高,去年,李宁的毛利率首度超50%,创下了历史记录。未来,随着国人民族自尊心提升等,本土品牌抓住“国潮”时尚潮流,仍然具有进阶空间。但是,补足研发短板却是未来必须要走的路。

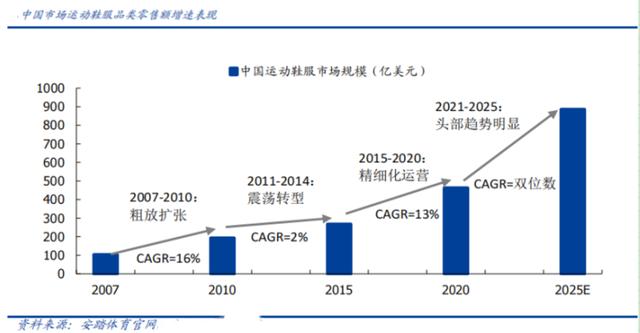

从整个未来市场的前景来看,三大品牌仍然值得外界期待。各家品牌也传递了积极信号。根据彭博数据库,当前国内运动鞋服市场规模达3500亿元左右,过去几年增速达双位数,远高于行业平均增速水平。

外国阿迪和耐克在中国市场的低谷表现也为本土企业争取了时间。耐克去年三季度在大中华区营收剔除汇率的影响同比仅增长1%,为增幅最少的地区;阿迪四季度在大中华区营收则同比下滑24%。

外国品牌与本土品牌一升一降之间,给予了市场更多可能性,尤其是中高端的空白市场机会。

安踏过去多年借助收购国际运动品牌开拓中高端市场。多品牌运作成为安踏、李宁、特步之间的通用打法,安踏和子品牌FILA是典型案例。特步2019年开始尝试收购国际品牌,但下手“比较谨慎”。特步的担忧不无道理,多品牌尽管提升了分层切入消费者的可能性,但是品牌壮大会暴露一些明显问题——两个下属品牌之间形成品牌认知的对立。

李宁曾依靠国潮“中国李宁”翻身,但品牌区隔让用户在认知层面产生了混乱。李宁大部分产品卖中低端价位,但“中国李宁”卖的则是高端价位,这容易让消费者困惑品牌整体的定位。FILA和安踏主品牌也存在该问题。FILA的弱势在于在“国潮”热度中作为国际品牌较难突破,不少消费者将其视为外国品牌。

关于下一步,今年安踏子品牌FILA的增速,有专业人士给出了15%的预期。特步预计到2025年,主品牌收入达到人民币200亿元,年复合增长率超过23%;新品牌预计2025年收入规模达40亿,年复合增长率超过30%。

1979年,意大利服装设计师皮尔·卡丹与12名金发碧眼的法国姑娘登上了北京民族文化宫,开办了新中国第一场时装秀,让国人对潮流服饰大开眼界。几十年后,中国消费者能否稳稳锁定本土品牌?安踏、李宁、特步将给出答案。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

,