(报告出品方/作者:兴业证券,王帅,余静文)

1、市场空间:高景气赛道叠加,逆变器打开高速成长空间全球碳中和背景下光伏装机快速提升。能源结构重塑是实现碳中和的重要路径, 通过改变能源结构,减少化石能源的使用,转而使用太阳能、风能等可再生能源, 可以直接降低二氧化碳排放量。长期来看,根据国际可再生能源机构 IRENA 的研 究,可再生能源发电比例将从 2019 年的 34.7%提高到 2050 年的 90%,其中光伏 和风电占比达到 63%,全球光伏发电装机从 2020 年的 760GW 增长到 2050 年的 14000GW。短期来看,中国、美国、欧盟等市场规模保持稳定增长,越南、印度、 巴西、澳大利亚等新型光伏市场需求激增,储备项目充足,将成为未来 2-3 年拉 动全球光伏市场需求的新增长点,预计到2025年全球光伏装机需求可达到391GW, 5 年复合增速超 20%。

光伏发电市场的蓬勃发展,逆变器出货量不断攀升。逆变器是光伏系统中的重要 组成设备,只占系统总成本 8%-10%,却直接影响发电效率,运行稳定性和使用寿 命,在整个光伏发电系统中占有重要地位。据伍德麦肯兹发布的“2020 全球光伏逆 变器供应商市场排名”显示,2020 年,全球光伏逆变器出货量增至 185GW,同比 增长超过 40%。其中,亚太地区出货量 100.92GW,与 2019 年相比增长了近 50%。 仅中国就占了全球出货量的约 30%。由于逆变器出货量与光伏新增装机量完全相 关,未来随着光伏发电市场的蓬勃发展,光伏逆变器出货量将大幅增长。

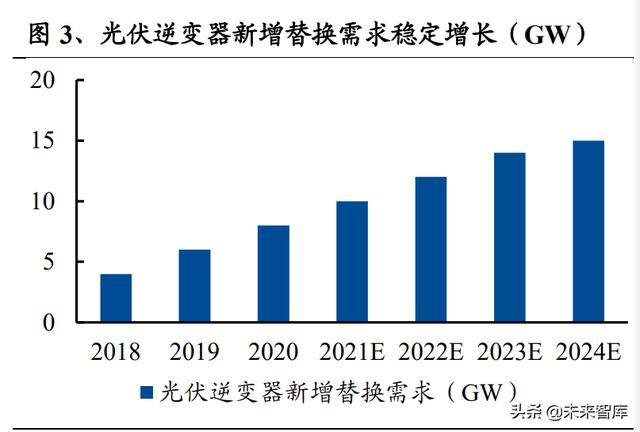

光伏逆变器替换市场开启,市场需求进一步提升。光伏组件的寿命一般是在 25 年, 而早期的逆变器作为电气设备,其使用寿命只有 10-15 年。这意味着早期的光伏 项目已经进入了逆变器技改时期,随着全球各地光伏装机容量的大幅提升和原有 逆变器设备的老化,光伏逆变器替换需求将持续增长。根据 IHS Markit 预测,2021 年全球逆变器替换需求增长约 10GW,增长率 25%。欧洲光伏市场起步早,逆变 器替换市场已经开启,德国、意大利等国家占EMEA地区市场需求占比超过70%, 预计中国、美国、印度逆变器替换市场需求也将陆续开启,未来光伏逆变器替换 市场需求将稳步增长。

储能系统是构建新型电网的重要基础。随着全球风光装机量的不断提升,新能源 在一次能源消费中的比重不断增加。由于风光发电的随机性与波动性,未来当风 光发电占比超过 30-40%时,大电网系统的频率、电压、功角稳定极限及高昂成本 决定了其消纳新能源的天花板。储能系统具有消峰填谷的作用,能够有效平滑风 电光伏的出力曲线,减少弃风弃光,同时保障电网运营稳定性。2021 年 3 月,提出要构建以新能源为主体的新型电力系统,新能源 储能将是未来能源供 给的重要方式。

全球积极政策推动储能行业发展。2020-2021 年全球掀起了储能发展的高潮,中 国、美国和欧洲占据 2020 年全球储能市场主导地位,三者合计占全球新增投运总 规模的 86%,并且各自新增投运规模均突破吉瓦大关。政策方面,美国能源部(DOE) 发布了“储能大挑战路线图”,欧盟委员会发布了“2030 电池创新路线图”,均系统 提出了未来储能发展战略目标。中国发布了《加快推动新型储能发展的指导意见》, 到 2025 年实现新型储能从商业化初期向规模化发展转变,装机规模达 30GW 以 上。2021 年从国家到地方出台与储能相关的政策共约 300 多项,政策力度空前。 在规范储能行业管理、推动适宜储能发展的市场机制的建立、探索形成储能价格机制、促进可再生能源与储能协同等方面进行了顶层设计和政策推动,为储能行 业的快速发展提供了有力的政策保障。

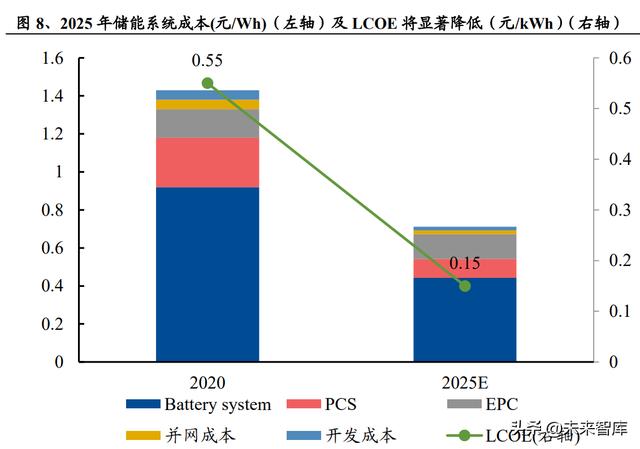

成本下降助力储能市场化发展。储能的成本主要包括电池、储能变流器(PCS), 能量管理系统(EMS)在内的系统成本,以及 EPC,开发及并网成本。其中电化 学电池成本在储能电站中的占比达到 60%。随着锂电池技术的逐步成熟,规模效 应的提升和电池寿命的增加,过去五年里,电池成本逐年下降,2020 年储能系统 成本在 1.43 元/Wh,度电成本 0.55 元/Wh,预计到 2025 年,系统成本将降低到 0.71 元/Wh,度电成本 0.15 元/Wh,储能系统的盈利能力将进一步提升。

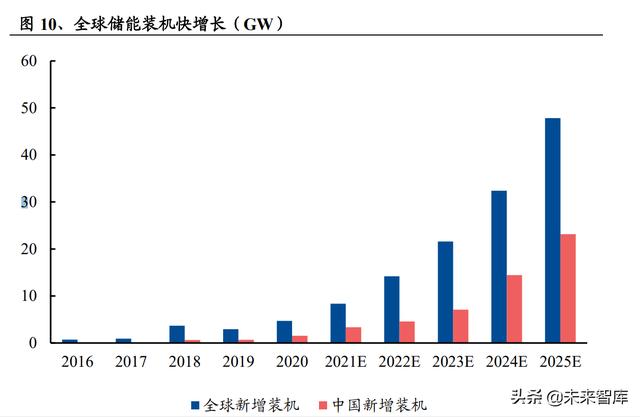

储能新市场即将爆发,储能逆变器发展空间广阔。根据中国能源研究会储能专委 会/中关村储能产业技术联盟(CNESA)的数据,2021 年全球电化学储能市场预 计新增 8.37GW,同比增长 78%,累计装机规模为 22.6GW,年增长率 58.7%,到 2025 年底,全球电化学储能市场累计应用规模将为 138.6GW,五年内增长 10 倍,2021- 2025 年 CAGR 为 57.3%。中国 2021 年累计装机规模将达到 6.6GW, 同比增长 102.3%,新增装机 3.4GW,同比增速 114.5%,2021-2025 年复合增长率将超过 70%。 储能市场快速增长背景下,储能逆变器需求爆发,发展空间广阔。

2025 年逆变器市场规模有望接近千亿。叠加光伏及储能两方面的需求,按照 2025年全球光伏新增装机 391GW,储能新增装机 47.8 GW 测算,预计 2025 年逆变器 新增市场规模可达 969 亿元,市场空间快速成长。(报告来源:未来智库)

2、技术趋势:组串逆变器渗透率提升,光储一体化成趋势光伏逆变器是光伏发电系统的核心部件,在光伏系统中占有重要地位。光伏逆变 器的主要作用是将光伏组件产生的可变直流电(DC)转换为电能质量符合标准要 求得交流电(AC),然后输送给本地负载或者接入电网,并且具备相关的保护功能。 光伏逆变器主要由功率转化模块、微机控制模块、EMI 模块、保护电路、监测模块、人机交互模块等组成,其发展过程依赖于电力电子技术,半导体技术和现代 控制技术的发展。

逆变器是光伏系统中的重要组成设备,只占系统总成本 8-10%,却直接影响发电 效率,运行稳定性和使用寿命,在整个光伏发电系统中占有重要地位,逆变器根 据使用场景的不同有集中式逆变器,组串式逆变器,集散式逆变器和微型逆变器。

集中式逆变器:适用于地势平坦地区大型地面电站。针对大型地面电站,根据地 形的不同可以选取集中式和组串式逆变器。对于地势较为平坦的地区来说,集中 式逆变器依然是大型地面电站的主要解决方案。集中式逆变器采用集中 MPPT, 集中并网的方式,具有更成熟的技术,更低的初始投资成本,更友好的电网接入 和更低的运营维护成本。目前集中式逆变器朝着更大功率,更高集成度,更高电 压等级发展,国内主流集中逆变器厂家均推出了 3.125 MW 的单机逆变器以及箱逆变一体机的集成方案,与 2.5MW 的方案相比,3.125MW 的方案可最大化的节 省系统成本,是光伏平价上网的有力保障。

大功率组串式逆变器:适用于丘陵地区地面电站。随着电站类型的日益多样,对 电站系统设计提出了更高的挑战。组串逆变器相对于集中式逆变器的主要优势在 于其多路 MPPT 功能,配置灵活,智能化程度高,一旦逆变器出现故障,对发电 量带来的损失更小。针对丘陵、山地等地区,由于光伏组件的安装方向会随着地 势的起伏而呈现出不同的角度,因此容易出现失配现象。组串式逆变器具有多路 最大功率电跟踪(MPPT),能够保证各一个光伏阵列的最大输出功率,减少地面 不平造成的串联失配损失,从而提高发电量。目前组串式大功率逆变器的主流功 率已经达到 250-350kW。

集散式逆变器:适用于大型地面电站。集散式逆变器功能介于集中式和组串式逆 变器之间,通过前置多个 MPPT 控制优化器,实现多路 MPPT 寻优功能,再进行 集中发电并网,通过分散跟踪,集中并网的形式,增强系统电网适应性,集散式 逆变器目前市场份额较小。

小功率组串式逆变器:适用于分布式电站。分布式电站包括工商业分布式电站和 户用分布式电站。工商业分布式光伏项目是就地开发、就近利用且单点并网装机 容量小于 6 兆瓦的各类分布式光伏发电项目,户用分布式主要指的是以家庭为主 的小型光伏电站,多建于居民屋顶之上,通常单个项目装机容量不超过 5kW。我 国的户用光伏电站有“自发自用,余电上网”和“全额上网”两种的模式。户用相对 于地面电站,其装机容量较小,因此多使用功率较小的组串式逆变器。分布式电 站容易出现阴影遮挡现象,小功率组串逆变器的多路 MPPT 功能,能够在光伏组 件出现部分阴影遮挡时,自动实现最大功率电跟踪,保持较高的发电量。

微型逆变器:适用于小型户用光伏电站。微型逆变器指的是将并网逆变器直接与 单个光伏组件集成,为每个光伏组件单独匹配一个具备直流转换功能和最大功率 点跟踪的逆变器模块,在每块组件端直接输出交流电,其优点是可以对每块组件 进行独立的 MPPT 控制,能够大幅提高整体效率,同时也可以避免集中式逆变器 具有的直流高压、弱光效应差、木桶效应等,最大限度的降低串联失配,提高光 伏发电量。

组串式逆变器以多重优势逐步成为当前市场主流。1995 年,逆变器问世之初主要 是为了配合当时的小型光伏电站系统,因此早期逆变器都是组串式逆变器。2002 年,随着电站容量的不断增加,出于经济性考虑,SMA 推出了首台集中式逆变器, 在大型地面电站中广泛推广,集中式逆变器以其低成本优势逐步成为市场主流。 2014 年,随着地面电站地形类型的多样化和分布式电站的崛起,华为宣布开拓光 伏逆变器业务,主打组串式逆变器产品,随着技术的不断进步,组串式逆变器与 集中式逆变器成本不断缩小,市场份额不断提升。

2016 年,市场上逆变器以集中式逆变器为主,集中式占比 63%,组串式占比 32%, 预计到 2021 年,组串式逆变器后来居上,市场占有率提升为 68%,集中式逆变器 占比下降至 29%,多种优势使得组串式逆变器重新占据主流市场。

组串式逆变器优势:

(1)应用场景广泛。早期的大型地面电站,主要以集中式逆变器的应用为主,随 着电站类型的日益多样化以及工商业及户用分布式光伏的快速发展,为组串式逆 变器带来市场增量,广泛的应用场景助力组串式逆变器市场占比不断提升。

(2)技术不断成熟。2016 年以前组串式逆变器 60kW 以下为主流产品,随着电 力电子技术的进步和散热技术的进步,组串式逆变器的单机功率呈增大趋势,各 大企业相继推出 1500V,225kW 以上的组串式逆变器,通过提升电压、减小输出 电流来有效降低逆变器至变压器连接电缆上的线缆损耗,起到提质增效的作用。 组串式逆变器在地面电站中的竞争力不断增强。

(3)成本快速下降。相比与集中式逆变器,组串式逆变器的主要劣势在于初始投 资大,设备成本高。随着技术的不断成熟,近年来串式逆变器的单瓦成本迅速下 降,逐渐接近于集中式逆变器的成本,进一步提升了组串逆变器市场竞争力。

(4)多路 MPPT 优势突出,更高发电量获电站投资者青睐。MPPT 全称是最大 功率点跟踪(Maximum Power Point Tracking)控制器。由于光伏组件受到外界光 照强度及环境等因素的影响,其输出功率是不断变化的,MPPT 能够实时侦测光 伏组件发电电压,并追踪最高发电功率。组串式逆变器先逆变、再汇流,相对于 集中式逆变器来说,具备多路 MPPT 跟踪功能,能够有效保障每一个光伏整列的 最高输出功率,当出现阴影遮挡情况时,能够减少失配损失,从而保障电站更高 的发电量,越来越多的获得电站投资者的青睐。

储能在新型能源系统中的地位日渐突出,储能变流器发挥关键作用。储能系统 (Energy Storage System,简称 ESS)是一个可完成存储电能和供电的系统,具有 平滑过渡、削峰填谷、调频调压等功能。可以使太阳能、风能发电平滑输出,减 少其随机性、间歇性、波动性给电网和用户带来的冲击;通过谷价时段充电,峰 价时段放电可以减少用户的电费支出;在大电网断电时,能够孤岛运行,确保对 用户不间断供电。标准的储能系统包含电池系统(储能电池和 BMS)、储能变流 器(PCS)、热管理系统、消防系统、数据监测和分析平台。

储能变流器(Power Control System,简称 PCS)可控制蓄电池的充电和放电过程, 进行交直流的变换,在无电网情况下可以直接为交流负荷供电。PCS 由 DC/AC 双 向变流器、控制单元等构成。PCS 控制器通过通讯接收后台控制指令,根据功率 指令的符号及大小控制变流器对电池进行充电或放电,实现对电网有功功率及无 功功率的调节。PCS 控制器通过 CAN 接口与 BMS 通讯,获取电池组状态信息, 可实现对电池的保护性充放电,确保电池运行安全。

光储一体化将成未来逆变器发展趋势。光储一体化智能逆变器可以实现光伏电池 板和储能蓄电池同时接入电网运行,并通过对电池板和蓄电池的协调管理,实现 最大功率并网发电、功率可调度并网发电和离网运行三种工作模式。光储一体逆 变器适配光储系统,有效提升发电利用率,是行业未来整体趋势。(报告来源:未来智库)

3、竞争格局:中国光伏逆变器完成出海替代,二线企业异军突起光伏装机规模快速增长,全球逆变器市场集中度不断提高。2012-2017 年是全球新 增光伏新增装机量快速提升的时期。在这一段时期内,光伏逆变器的市场集中度也不断提升。逆变器市场 CR3 从 2012 年的 33%提升至 2017 年的最高 48.6%, CR10 从 2012 年的 47.5%提升至 2016 年最高 76.1%。2017-2019 年,受中国“531” 政策的提出,全球新增装机量开始放缓,全球逆变器市场集中度保持平稳状态。 2020 年受到全球疫情影响,中国企业出海加速,头部企业出货规模扩大,行业集 中度再次提升,CR10 达到 79.6%。

中国光伏后来居上,逆变器双龙头格局形成。全球光伏的发展起源于欧美发达国 家,2010 年以前中国光伏装机在全球装机中的占比不到 1%,早期欧美国家几乎 垄断了全球逆变器市场。2010 年起,随着中国光伏行业原材料的国产替代以及“金 太阳”工程的启动,国内装机开始迅速增加,以阳光电源为代表的中国逆变器企业 开始迅速崛起。2013 年,华为宣布进军光伏逆变器行业,并迅速开始抢占全球逆 变器市场份额,仅用两年时间出货量跃居全球第一。随着国内逆变器企业的跃起 , 西门子、施耐德、ABB 等海外企业逐步推出逆变器市场,德国老牌逆变器企业 SMA 的市场份额也不断缩减。根据伍德麦肯兹数据,2020 年全球逆变器出货排名中, 华为以 23%的市场份额占据第一,阳光电源以 19%的市场份额紧随其后,逆变器 双龙头格局形成。

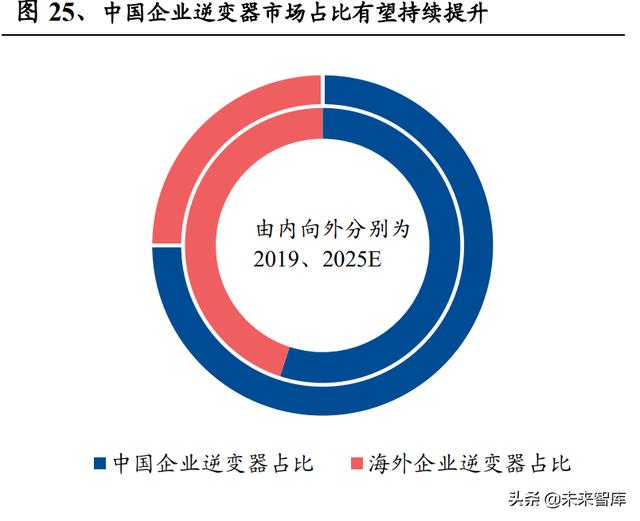

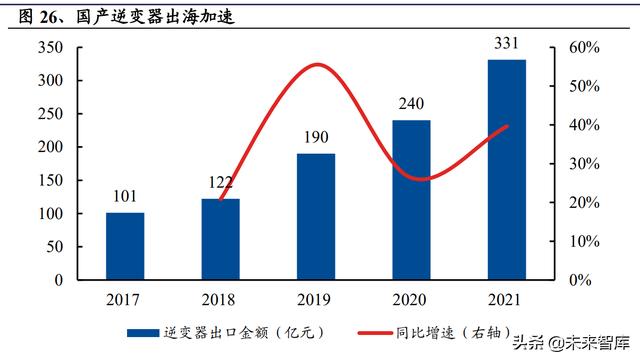

成本优势 品质提升,国产逆变器出海加速。近年来,国产逆变器技术成熟度不断 提升,产品质量及性能与海外逆变器厂家的差距不断缩小,在低成本优势助力下, 国产逆变器在海外市场的渗透率不断加速。从国内外企业逆变器单价对比来看, 国内企业阳光电源、固德威、古瑞瓦特单瓦售价约 0.3-0.4 元/W,海外 SMA 售价 0.57 元/W,扎根美国市场的 SolarEdge、Enphase 售价分别为 0.78 元/W、2.20 元 /W,远远高于国产逆变器售价。2020 年全球疫情加速了国产逆变器出海,根据海 关总署数据,2018-2021 年国内逆变器出口金额分别为 122/190/240/331 亿元,同 比增长 21%/56%/26%/40%,显著高于海外光伏装机增长速度。2019 年国内逆变器 市场份额在 55%,目前全球前十逆变器厂家中,有六家企业来自中国,未来随着 国产逆变器在海外市场的认可度提高,国产逆变器市场份额有望进一步提升,到 2025 年国内逆变器市场份额有望提升至 75%。

户用光伏逆变器市场竞争激烈,二线企业异军突起。根据应用场景的不同,逆变 器市场可分为地面电站市场和户用市场。地面电站用户在进行逆变器选择时往往 更注重供应商的公司规模、销售业绩、公司信誉以及过往成功的大型项目经验, 因此对于二线厂家来说,进入壁垒较高。而户用逆变器市场的终端客户群体决定 了其具有 To C 的属性,更加注重的是逆变器公司的产品品质,服务能力以及品牌 价值,户用市场相对来说较为分散,这就为二线小型逆变器厂家提供了充分的进 入空间。从 2012-2020 年逆变器出货量数据来看,二线企业异军突起,腰部企业 竞争激烈。未来随着海外户用市场的持续高增长以及国内整县光伏屋顶计划的推 动,具备渠道,品牌和产品竞争力的企业盈利能力将进一步提升。

海外户用储能市场空间已经打开,差异化产品抢占蓝海市场。海外户用光储渗透率持续提升,主要原因一是天然气价格上涨导致居民用电成本增加,户用光储成 本竞争力增强,成为最佳替代发电方式;二是美国,澳大利亚地区地广人稀,居 民分散电网老化,用电可靠性,安全性较弱,越来越的居民开始安装户用光储系 统,实现自发自用,在节省用电成本的同时保障用电可靠性。在美国、欧洲市场 的共同拉动下,全球户用储能装机份额将会保持高速增长,2025 年全球装机量预 计将达到 20.16GWh,2021-2025 年 CAGR 达到 40%,以德业为代表的逆变器行 业新进入者,通过低功率户用储能的差异化产品,迅速打开海外户储市场。

4、重点公司分析投资分析:(1)地面电站和大 型储能 PCS 龙头阳光电源,下游客户粘性较强,光储协同下逆变器及储能系统出 货快速增长;(2)组串逆变器小龙头固德威、锦浪科技,户用光伏渗透率提升下 持续享受行业红利,同时持续扩大业务边界,增强业务稳定性。

4.1、阳光电源

风光储电氢,五大赛道同步发展。公司业务主要包括光伏逆变器,风电变流器、 储能系统、新能源汽车驱动系统,氢能五个赛道,均为高景气发展赛道。截止到 2021H1,公司逆变器累计出货达到 182GW, 成为公司支柱业务。未来公司将紧抓碳 中和背景下能源转型机遇,加强风电,储能等业务协同,五大业务同步发展。

保持地面电站市场领先地位,加强分布式市场渠道拓展。公司逆变器产品市场占 有率全球第一,预计 2021/2022 年公司光伏逆变器出货量将达到 47GW/66-70GW, 其中分布式装机量将显著提升,在保持光伏地面电站领先地位的同时,快速抢占 新增分布式装机市场。

“无电芯”储能系统战略,储能业务翻倍增长。储能系统具有削峰填谷的作用, 能够有效平滑风电光伏的出力曲线,减少弃风弃光,同时保障电网运营稳定性, 新能源 储能将是未来能源供给的重要方式。公司抓住储能行业高速发展的契机, 发挥公司在电力电子设备方面的长处,走“无电芯”储能系统战略,发力家庭和工 商业储能系统,推出 5-10kW/9.6-102.4kWh 家庭储能系统和 50kW-1MW/2-5h 分布 式储能系统,已在全球市场得到批量应用。

4.2、固德威

并网逆变器贡献主要营收,储能逆变器快速增长。公司 21H1 逆变器出货量约为 23.85 万台。其中并网逆变器出货量约为 21.75 万台,占比约 91.19%;储能逆变 器出货量约为 2.10 万台,占比约 8.81%,预计 21 年全年并网逆变器出货量约 45 万台,储能逆变器 5 万台,储能在出货结构中的比例提升至 15%,出货结构优化 有望进一步提升盈利能力。

逆变器产品种类齐全,产能持续扩张。公司逆变器产品种类齐全,全面覆盖户用、 扶贫、工商业以及大型电站需求。组串式光伏并网逆变器涵盖 0.7-250kW 功率范 围,全面满足各种类型光伏组件和电网并网要求。光伏储能逆变器涵盖 2.5-10kW 单机功率范围,并提供微电网、工商业储能等系列解决方案。公司广德二期 50 万 台逆变器项目正在建设中,项目建成后将进一步提升公司产能。

由单一新能源电力电源设备企业向综合能源互联网转型。公司正在从单纯的新能 源电力电源设备企业向具备发电监测、光伏储能、调节电力需求的波峰波谷、负 载用电需求数据收集功能的能源互联网方向发展。

4.3、锦浪科技

以分布式组串式逆变器起家,坚持“国内与国外市场并行发展”全球化布局。公 司主要产品组串式逆变器包括从 2G 到 5G 的单相和三相系列,功率覆盖 0.7- 230kW,产品覆盖范围广。同时,公司积极开拓美国、英国、荷兰、澳大利亚、墨 西哥、印度、巴西以及东南亚等全球主要市场,已经和亚洲、欧洲、美洲及澳洲 等多个国家和地区的优质客户形成长期稳定的合作关系。

订单需求无虞,市占率有望进一步提升。22 年 Q1 受户用光伏需求高增长支撑, 公司户用光伏逆变器出货有望创历史新高。公司订单量饱满,全年销量主要受限于原材料供给,IGBT 的供给量将决定公司全年出货量。预计公司市场占有率能够 从有望进一步提升。

开拓地面电站市场,国内央企集采实现零突破。在保障户用分布式市场稳定增长 的前提下,公司不断加强地面电站市场的开发,于 2022 年 2 月中标国电投集采项 目,实现与央企合作零突破,为后续公司进军地面电站市场打开良好开端。

4.4、德业股份

渠道建设 品牌影响力,传统业务稳步发展。公司业务包含热交换器业务,环境电 器业务及逆变器业务三大板块。热交换器方面深度绑定行业龙头美的空调,同时 加大新客户开发力度,有效提升公司产品销量。环境电器方面,不断加强渠道建 设和品牌影响力,线上线下同步发展,提升产品销量,打造业绩护城河。

差异化市场产品战略,逆变器业务乘风起航。公司 2017 年进入逆变器业务,通过 差异化市场战略,产品以户用光伏储能为主,主要销往海外。相对于国内客户, 海外客户对产品的价格接受度更高,产品溢价高,价格敏感性更低,毛利率更高。 公司依赖自身多年的小家电业务经验,在供应链方面加强业务协同,具备较强的 成本控制和海外市场拓展的能力,2017 年进入逆变器业务以来,公司海外市场迅 速打开,2021H1 公司逆变器销售 13.19 万台,其中组串逆变器销售 6.83 万台,储 能逆变器 2.62 万台,微型逆变器 3.74 万台,保持高速增长。逆变器业务有望成为 公司新的利润增长点。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,