经济利润也称为经济增加值(EVA),是指企业税后净营业利润减去资本成本后的余额。根据经济利润的概念,计算经济利润有以下三种方法:

- 第一种计算方法。

经济利润=税后净营业利润-投入资本的成本

税后净营业利润=净利润 利息费用*(1-所得税税率)

=息税前利润x(1-所得税税率)

投入资本=债务资本 权益资本

投入资本的成本=债务资本成本 股权资本成本

=利息费用x(1-所得税税率) 股权资本成本

(2)第二种计算方法。

经济利润=净利润-股权资本成本

(3)第三种计算方法是将税后净营业利润除以投入资本,可以得出投入资本回报。即:

投入资本回报率=税后净营业利润÷投入资本

税后净营业利润=投入资本x投入资本回报率

投入资本的成本=投入资本x加权平均资本成本率

则经济利润的计算公式可演变为如下算式:

经济利润=投入资本x(投入资本回报率-加权平均资本成本率)

=税后净营业利润-投入资本x加权平均资本成本率

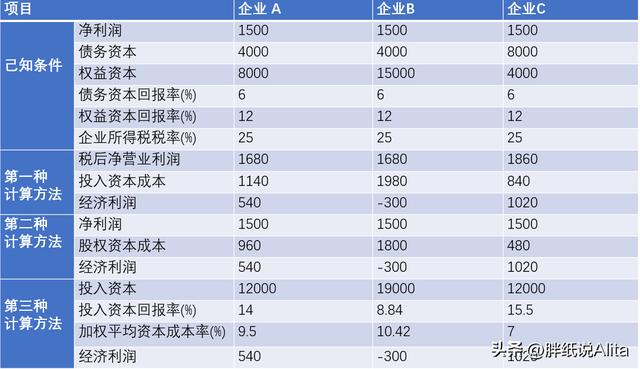

用上述三种方法计算企业 A、B、C的经济利润(数据见下表)。

单位:万元

其中:

第一种计算方法:

税后净营业利润=净利润 利息费用ⅹ(1-所得税税率)

企业A的税后经营业利润=1500 4000ⅹ6%ⅹ(1-25%)=1680

同理可计算得,企业B和企业C的税后经营业利润分别为1680,1860

投入资本成本=债务成本 股权成本

企业A的投入资本成本=4000ⅹ6%ⅹ(1-25%) 8000ⅹ12%=1140

同理可计算得,企业B和企业C的投入资本成本分别为1980,840

经济利润=税后净营业利润-投入资本的成本

企业A的经济利润=1680-1140=540

同理可计算得,企业B和企业C的经济利润分别为-300,1020

第二种计算方法:

股权资本成本=股权资本ⅹ权益资本回报率

企业A的股权资本成本=8000ⅹ12%=960

同理可计算得,企业B和企业C的股权资本成本分别为1800,480

经济利润=净利润-股权资本成本

企业A的经济利润=1680-1140=540

同理可计算得,企业B和企业C的经济利润分别为-300,1020

第三种计算方法:

投入资本=债务资本 权益资本

企业A的投入资本=4000 8000=12000

同理可计算得,企业B和企业C的投入资本分别为19000,12000

经济利润=投入资本x(投入资本回报率-加权平均资本成本率)

企业A的经济利润=12000ⅹ(14%-9.5%)=540

同理可计算得,企业B和企业C的经济利润分别为-300,1020

,