澎湃新闻记者 汪琦雯

继慕思股份上市后,箭牌家居IPO获批,陶瓷企业马可波罗、新明珠也纷纷抢滩资本市场,家居建材上市潮要来了吗?

证监会网站9月1日披露,核发箭牌家居集团股份有限公司(以下简称“箭牌家居”)IPO批文,核准其发行不超9660.95万股新股。

箭牌家居去年7月首次提交招股书后,证监会连发61问质询。随后,箭牌家居在今年1月更新招股书,但其IPO进程却在1月下旬被“一次中止审查通知”,即IPO进度被按下暂停键。有消息称,箭牌家居合作的会计事务所涉及乐视网财务造假案,从而牵连箭牌家居上市进程。

两份招股书,暴露出箭牌家居这家典型家族企业存在过度依赖经销商等问题。证监会问询及发审会询问则直指箭牌家居实控人亲属同业竞争、是否涉及关联交易、是否向经销商压货、经销收入是否虚增等敏感问题。

高瓴、北京居然、红星美凯龙为股东

箭牌家居主营卫生陶瓷、龙头五金、浴室家具、瓷砖等,旗下品牌ARROW箭牌1994年创建于广东省佛山市,此外还有FAENZA法恩莎、ANNWA安华等不同定位的品牌。

箭牌家居前身“箭牌有限”(指佛山市乐华恒业卫浴有限公司、广东乐华家居有限责任公司)由谢岳荣及其妻族霍氏掌控,家族企业色彩浓厚。2019年12月,箭牌有限整体变更为箭牌家居集团股份有限公司。

经过前后7次增资以及1次股权转让后,佛山市乐华恒业实业投资有限公司(以下简称“乐华恒业”)手握55.24%的股权成为箭牌家居第一大股东,谢岳荣持股23.94%成为第二大股东,谢岳荣配偶霍秋洁的哥哥霍振辉掌控的佛山市霍陈贸易有限公司(以下简称“霍陈贸易”)与霍秋洁的姐姐霍少容,则分别持股9.21%、3.68%,为第三、第四大股东。其中,乐华恒业依然是谢、霍家族控制的企业。

招股书中,谢岳荣夫妻及其子女谢安琪、谢炜四人合计持有箭牌家居79.17%的股份,于2020年10月签署《一致行动协议》。然而,与箭牌家居关系密切的霍振辉和霍少容却没有被认定为发行人实际控制人。

此外,有33家企业为实控人关系密切的家庭成员控制的企业,业务涵盖房地产、建材销售、建筑装饰、纺织业、教育服务、商务服务等。其中,佛山市美加华陶瓷有限公司与佛山市三水维可陶陶瓷有限公司为霍秋洁哥哥及侄子控制的公司,主营瓷砖、卫生洁具、浴缸等,与箭牌家居主营业务相似,箭牌家居实控人谢岳荣还曾担任两家陶瓷公司的董事,于2017年卸任。

值得一提的是,上述两家陶瓷公司的供应商中有16家与箭牌家居重叠,均为卫浴主要原材料供应商。以2020年为例,这16家供应商与箭牌家居交易合计约4.49亿元,与这两家涉嫌同业竞争的陶瓷公司则共计交易724万元。

招股书称,经供应商访谈确认,供应商与箭牌家居及前述两家陶瓷公司之间的采购价格公允,不存在转移定价,箭牌家居及另两家陶瓷企业采购时均独立采购、单独议价,采购渠道彼此独立,不存在通过重叠供应商输送利益的情形。

值得注意的是,箭牌家居前十大股东中出现了珠海岙恒、北京居然和红星喜兆的身影,分别持股2.95%、1%与0.47%。招股书显示,箭牌家居在2020年引入了高瓴资本、深创投、居然之家和红星美凯龙等外部投资者。

其中,珠海岙恒股权投资合伙企业(有限合伙)的执行事务合伙人为深圳高瓴天成三期投资有限公司,北京居然之家家居连锁有限公司实控人疑为王林朋,红星喜兆投资有限公司则是红星美凯龙控股集团的一员,实控人疑为车建兴。

招股书披露,北京居然位列箭牌家居预付账款名单的第一位,2021年上半年预付广告费927万元,且箭牌家居是居然之家VIP合作品牌。此外,红星喜兆控股股东红星美凯龙子公司参股了箭牌家居一家主要供应商浙江喜尔康智能家居股份有限公司。

来源:箭牌家居招股书

营收连续三年下滑,主力产品销售下降

箭牌家居称,主营业务从第二季度开始,销量逐渐提升,呈现出一定的季节性。从营收来看,箭牌家居在2019年至2020年及2021年上半年的收入分别为68.1亿元、66.79亿元、65.02亿元以及33.36亿元,2018年至2020年营收逐年下滑。

来源:箭牌家居招股书

从主营业务来看,贡献了近半收入的卫生陶瓷营收逐年下滑,从2018年的31.29亿元降至2020年的29.98亿元,龙头五金的收入有一定增长,从2018年的12.91亿元增长至2020年的16.36亿元,但营收占比也只增加到25%。再加上浴室家具、瓷砖等品类收入均逐年减少,光靠龙头五金的增长难以扭转整体营收下滑的态势。

箭牌家居在招股书中解释称,卫生陶瓷品类收入下降,主要是因为坐便器和盆类产品的销售收入减少,随着消费者开始选购智能坐便器,箭牌家居在该领域与国际高端品牌直接竞争,尽管公司的智能坐便器在报告期内收入同比增长,但普通坐便器销售收入同比下降更多。而盆类产品则因浴室柜销量下降,作为搭配销售的柜盆销售也同样下滑。

来源:箭牌家居招股书

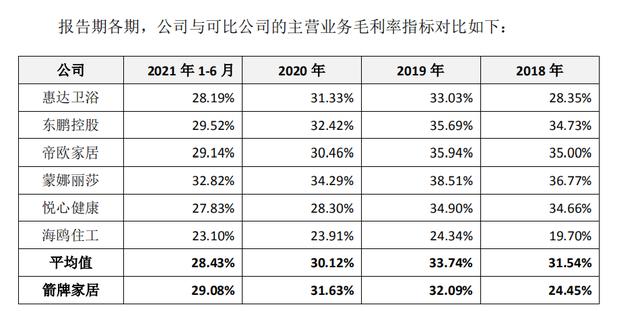

报告期内,公司主营业务的毛利率分别为24.45%、32.09%、31.63%和29.08%,在2018年与2021年上半年出现低谷。其中,2018年,箭牌家居的毛利率仅24.45%,低于同行业可比公司31.54%的毛利率,从2020年开始,箭牌家居的毛利率略超同行毛利率均值。

箭牌家居将主营业务毛利率波动解释为,“变动趋势与同行业公司一致”,并称毛利率与同行业公司平均水平存在差异的原因是公司产品结构的差异,以及各品类毛利率差异较大。箭牌家居毛利率最高的品类是浴缸浴房,毛利率在2020年接近37%,主力产品卫生陶瓷的毛利率为34.5%,龙头五金的毛利率则为29%。

来源:箭牌家居招股书

在箭牌家居天猫官方旗舰店中,销量最高的均为淋浴花洒,单个花洒喷头售价在59元,而热销的花洒套装售价在569元至1318元不等。从马桶品类来看,销量最高的抽水马桶售价1019元,售价最贵的智能马桶价格在4000元以上。

新版招股书显示,2018年、2019年、2020年和2021年上半年,箭牌家居归属于母公司股东的净利润分别为1.97亿元、5.56亿元、5.89亿元与1.58亿元,2021年上半年的净利润不足2020年的三分之一。

或是普通产品销售下滑,此次IPO,箭牌家居将大力发展智能家居,拟募资18.09亿元,其中约三分之一的募集资金拟用于智能家居产品产能技术改造项目与智能家居研发检测中心技术改造项目。此外,约4.6亿元募集资金将用于年产1000万套水龙头、300万套花洒项目。另有2.6亿元资金拟用于营销服务网络升级与品牌建设,约9054万元拟用于数智化升级,3.4亿元资金用于补充流动资金。

经销收入超九成,去年上半年合同负债猛增

箭牌家居以经销模式为主,经销收入占主营业务收入比例常年超九成。2018年至2020年及2021年上半年,箭牌家居经销收入分别为64.06亿元、63.5亿元、61.14亿元及30.78亿元。

对此,证监会在发审会上提出问询,经销商库存是否与其经营能力匹配,是否存在向经销商压货的情况,经销收入是否真实实现。

截至2021年6月30日,箭牌家居共有经销商1775家,分销商合计6440家。箭牌家居指出,经销模式有利于公司快速拓展营销网络,提高产品的市场占有率。到去年上半年,箭牌家居已有终端门店网点11491家。

2020年1月1日起,依据新收入准则规定,箭牌家居将预收款项分类至合同负债。2018年至2020年及2021年上半年,箭牌家居的合同负债分别为3.23亿元、2.85亿元、1.97亿元和2.06亿元。箭牌家居表示,2021年上半年,合同负债大幅增加,主要是因为下半年通常为经销商提货旺季导致。

值得注意的是,箭牌家居对经销商实行“先款后货”的方式进行销售结算,经销商先给箭牌家居下单打款后,箭牌家居通过系统判断货款足额后安排发货。

此外,箭牌家居的应收票据一栏,则显示出该公司作为房地产、电商平台供应商的话语权不足。2018年至2020年及2021年上半年,箭牌家居的应收票据分别为3297万元、6457万元、1.17亿元及7460万元。

其中,2019年应收票据增加,主要是由于来自美的置业子公司和中南建设(000961.SZ)子公司的商业承兑汇票。2020年,苏宁易购较多的使用商业承兑汇票结算公司的主要电商经销商为了缓解资金压力,向箭牌家居申请后提高票据结算金额。

责任编辑:是冬冬 图片编辑:陈飞燕

校对:栾梦

,