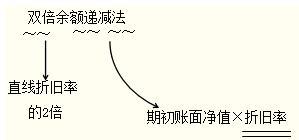

我们现在想一想,会计中折旧方法有哪几种呢?比如说年限平均法、工作量法、双倍余额递减法、年数总和法等等我们今天就来为大家介绍一下年限平均法核算的注意事项,我来为大家科普一下关于各种折旧方法图解?以下内容希望对你有帮助!

各种折旧方法图解

我们现在想一想,会计中折旧方法有哪几种呢?比如说年限平均法、工作量法、双倍余额递减法、年数总和法等等。我们今天就来为大家介绍一下年限平均法核算的注意事项。

说到年限平均法,这个可是我们最早接触的折旧方法了,大家回忆一下,在刚学习会计知识的时候,是不是首先接触的就是这个折旧方法?由于年限平均法的原理与核算方法比较简单,因此它也是企业最常用的折旧方法。

平均年限法适合各个时期使用情况基本相同的固定资产,因为年限平均法每期的折旧额相等。它的判断标准是基于时间的推移,在年限平均法下,它认为服务潜力降低的决定因素是随时间推移导致的。

年限平均法在使用中,不会考量其固定资产在其实际使用中的真实磨损情况,它是假设资产的服务潜力在各个会计期间所使用的服务总成本总体相同。

我们假设企业的一台生产设备总价为10万元,预计使用寿命为20年,在20年寿命结束后,它的残值为1万元。在这里为了给大家举例,我们以整年度来举例,假设设备是2017年12月25日购入的,根据当月增加的固定资产当月不计提折旧,我们应该在2018年1月开始计提。那折旧的计算方法应该是用原值减掉预计净残值,再除以剩余使用年限,我们来计算一下,那就应该是(100000-10000)/20=9500,该项固定资产每月的折旧额应该是9500元。

年限平均法的核算是不是很简单呢?就是按固定资产的预计使用年限,来平均计提折旧的一种方法。目前它是我国最简单、最普遍的折旧方法。大家学会了吗?

发布于23小时前

,