大家好,我是凹凸君

过往很多重疾险,要么是全年龄段不限性别的产品,要么就是女性专属的产品,要么就是少儿专属的产品,很少会有针对男性群体开发的重疾险,难道男性群体不应该被重视?

然而,近期上线了一款男性专属的重疾险了——超级玛丽7号(暖男版),承保公司是君龙人寿,备案名是君龙健康无忧重大疾病保险(互联网)。。

超级玛丽7号暖男版,28天-55岁的男性群体都可以投保,保障期可选保至70岁,或者终身,身故责任为可选责任,必选责任的产品结构是重疾单次赔付,可附加第二次重疾保险金(同种重疾也可获得第二次赔付)。

在保障责任上,跟超级玛丽7号经典版很像,除了可以附加疾病关爱金、癌症医疗津贴,还可以选择附加特定心脑血管疾病二次赔付,特定癌症关爱金。

超级玛丽7号暖男版的疾病关爱金为可选责任,轻症、中症、重症均享有关爱金,各赔1次。

疾病关爱金分了两个年龄段,第一个是50岁前,轻症、中症、重疾的额外赔付比例分别是20%、30%、100%,这个比例算是目前的天花板了,合算起来,50岁前,首次重疾可赔200%,首次中症可赔90%,首次轻症可赔50%。

第二个是50岁-59岁(含),额外赔付比例有所下降,轻症、中症、重疾的额外赔付比例分别是10%、20%、80%。

常规的单次赔付重疾险,只要赔付过重疾,合同就会终止;

常规的多次赔付重疾险,赔付过一次重疾,第二次重疾的赔付就仅限于不同种重疾,触发第比如先患了肝癌,几年后,如果再次确诊为肝癌或者其他癌症,就不能再赔,如果第二重疾是癌症以外的重疾,比如严重急性心肌梗死,这样才能获得第二次赔付。

因为这个原因,所以衍生出高发重疾的二次赔付,比如癌症二次赔付,心脑血管疾病二次赔付。

超级玛丽7号暖男版的第二次重疾保险金,只要符合条件,就算第二次重疾跟第一次重疾是同种重疾,也可获得第二次赔付。

超级玛丽7号暖男版的第二次重疾赔付需要满足条件:

1、第一次重疾发生在60岁前

2、第二次重疾与第一次重疾间隔满3年

3、假如第二次重疾与第一次重疾是同种重疾,第二次重疾不能是第一次重疾的持续状态。

赔付条件不是特别优秀,但是也算是打破了同种重疾不能赔2次的局面。

优势3.可附加癌症医疗津贴超级玛丽7号暖男版的癌症医疗险津贴是指首次确诊癌症之后,只要间隔1年,仍需要针对癌症进行治疗,就可以获得医疗津贴,第一次赔40%,第二次赔50%,第三次赔30%,最高可赔付3次。

我们都是知道附加上癌症二次赔付,对于癌症的保障已经非常好了,但是癌症二次赔付,在患了癌症之后,要获得二次赔付的间隔期是3年,这个间隔期说长不长,说短不短。

这个时候,癌症医疗津贴就很好的弥补这期间的空缺,因为癌症医疗津贴的间隔期只需要1年。

癌症医疗津贴与癌症二次赔付,各有所长,不能说哪个更好,癌症医疗津贴的间隔期短、但是赔付比例低并且需要继续治疗才能赔。

而癌症二次赔付虽然间隔期长,但是赔付比例高,并且有些癌症二次赔付额触发条件不需要首次重疾是癌症,可以是费癌症的重疾,间隔期只需要180天。

特定癌症关爱金是一个比较创新的保障合集,前症手术津贴、特定癌症津贴、特定癌症早筛互动金。

特定癌症关爱金的保额固定为10万,不可改变保额。

前症手术津贴:因患特定前症疾病,并且实施了手术切除,即可赔付0.5万。包含了8种前症疾病,详细可看下表。

特定癌症津贴:因患特定癌症,即可赔10万,包含了8种特定癌症,详细可看下表。

可以看到前症病种与特定癌症,是对应的,就是前症处理不好,有可能会发展成癌症。

特定癌症早筛互动金:因患特定前症疾病,并且经过指定的特检服务进行筛查没有确诊特定癌症,自筛查后满1年,确诊特定癌症,并且TNM分期属于3期或者4期,额外赔付10万。

特定癌症关爱金,是个比较创新的责任,提高了特定癌症的保障力度,但是附加价格不便宜,所以自己可以根据自己的预算权衡是否附加。

超级玛丽7号暖男版的可选择责任多达6项,必选责任只有轻症、中症、重症,被保人豁免,其他均为可选责任,丰俭由人,人性化比较足。

超级玛丽7号暖男版的第二次重疾保险金,打破了以往同种疾病只能获得一次赔付的局面,原本是个不错的责任。

前面有提到,第二次重疾的理赔条件有3个,必须要同时满足才能获得赔付。

1、第一次重疾必须发生在60岁前,假如第一次重疾发生在60岁后,那么第二次重疾保险金责任就会终止。

2、间隔期要满3年,对于第二次重疾与第一次重疾是不同种重疾的情况下,这个间隔期是偏长的。

3、假如第二次重疾与第一次重疾是同种重疾,第二次重疾不能是第一次重疾的持续状态。这个要求也是要偏严格一些的,比如癌症,持续状态是常有状态,如果癌症的病灶一直有,持续了三年,那这种情况是不能赔的。

总的来说,第二次重疾有创新突破的一面,也有局限的一面,建议不要把这个责任过于神化。

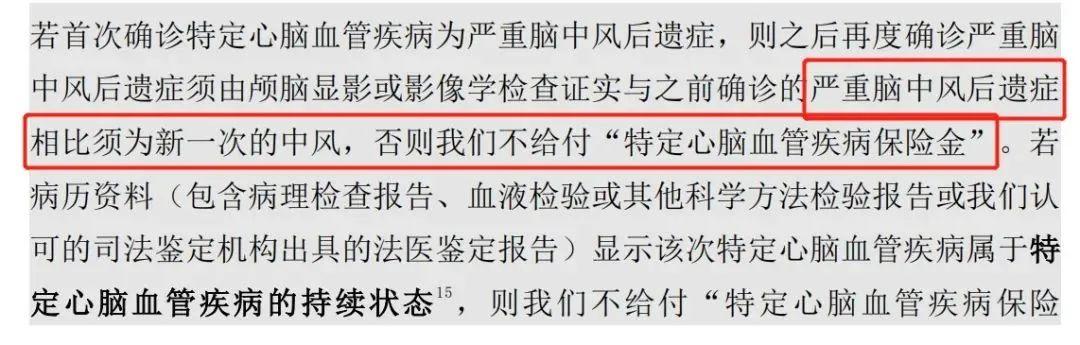

不足2.特定心脑血管疾病二次赔付的不足超级玛丽7号暖男版对于严重脑中风后遗症二次赔付要求新发,必须要有相应报告证明是新一次的脑中风,但是医学上同部位复发的概率会更高一些。所以获得严重脑中风后遗症二次赔付并不是那么容易。

目前比较宽松的条件是只要求再次患有即可赔付,没有要求必须是新发。

隐形分组是大部分重疾险的通病,表面上不分组,实际上同类的疾病只赔付其中一种。超级玛丽7号暖男版的轻症病种有55种,涉及到隐形分组的病种有12种,分组达到4组,这个隐性分组属于比较常见的。

1、部分疾病赔付条件严格:原位癌(根据平安保险2021年的理赔年报,原位癌是理赔占比最高的轻症)

2、等待期长,需要180天,常规的只需要90天

3、投保职业的限制,超级玛丽7号暖男版仅限1-4类职业投保,5-6类的高危职业是拒保的,所以在了解这款产品之前要先了解自己的职业是否在1-4类的范围,否则正准备投保的时候,发现不能买就白忙活了。

4、增值服务需要附加特定癌症关爱金才能享有,不附加没有。

君龙人寿于2008年12月17日在厦门正式开业,由《财富》世界500强企业厦门建发集团有限公司和拥有70余年寿险管理经验的台湾人寿保险股份有限公司强强联手合资设立。

股东介绍台湾人寿:台湾地区第一家寿险公司,于1947年成立,2015年10月15日正式成为中信金控100%持股之子公司。中信金控在全球拥有约2.7万名员工,旗下公司业务涵盖银行、保险、证券、创投、资产管理、投资信托、保全、彩券等金融行业,是台湾位列前茅的金控集团。

厦门建发集团:厦门市属国有独资企业,创立于1980年。现主要业务涵盖供应链运营、城市建设与运营、医疗健康、旅游会展以及新兴产业投资等领域,2021年营业收入超7000亿元人民币,资产总额超6500亿元人民币,已连续多年登榜“《财富》世界500强”。

经营情况

超级玛丽7号暖男版是首款男性专属的重疾险,在费率上,对男性也非常友好。

在价格上极具竞争力的情况下,保障责任也不含糊,疾病关爱金、癌症医疗津贴都是非常不错的责任,另外还有创新的特定癌症关爱金。

虽然超级玛丽7号暖男版,整体竞争力不错,但是也有几个值得注意的问题。

今天就分享到这里,如果依然有关于超级玛丽7号暖男版的疑问,可以私信凹凸君。

我是凹凸君,如果不知道怎么给自己和家人配置保障,但又希望好好规划保障,不买错不买贵,我们可以帮到你。

全网统一ID:凹凸保(微信公众号)

,