(报告出品方/作者:民生证券,王言海,李啸,王玲瑶)

1 成本与需求在周期性的波动,什么样的企业能够持续稳健成长穿越周期?成本与需求的周期性对食饮企业收入与盈利能力形成扰动,一方面,企业受上 游大宗原辅材料价格波动影响,考验其供应链控制能力与成本转嫁能力(定价权); 另一方面,受国内经济环境及收支要素波动影响 B 端、C 端、G 端消费需求也呈 现一定的周期性。企业大多在成本上行与需求收缩期发展承压,如何才能快速走出 周期底部乃至穿越周期?复盘历史我们看到,诸如茅台、海天、伊利等企业能够在 周期底部率先突围实现收入与利润的双成长,其背后原因总结有两点:一是定价权, 以产品创新切入细分市场,创造或者满足消费新需求,从而掌控行业/品类的定价 权;二是规模化,以规模化对冲/控制成本压力,而规模化的前提是产能利用率与 品牌渠道能力的协同。

以白酒为例,在经历 2003-2012 黄金十年后,2013-2015 年在限制“三公” 消费的政策下,白酒需求收缩,行业低迷,2015 年之后随着居民消费及商务消费 的兴起,行业再次步入景气周期,需求端波动直接影响企业当期盈利;成本端,我 们也可以看到原奶价格周期性波动对乳制品企业盈利产生较大影响。

2.1 为什么毛利率、净利率低位徘徊?

我们观察到,传统食饮工业企业大多受成本困扰,采取“成本定价”模式,品 牌净利率水平常年低位徘徊,而如钟薛高、元气森林、喜茶等新兴品牌则更多着眼 于消费场景,实现效用最大化溢价。

2.2 成本上行企业被动提价,未来成本走势几何?

2021 年以来原辅材料价格普遍上涨,严重挤压食品企业利润空间:2022 年 俄乌冲突进一步加剧部分农产品供需结构,推动原材料价格进一步上涨,2021 年 至今,小麦/油葵/玉米/豆粕/棕榈油价格分别上涨 32.51%/68.69%/51.26%/ 56.58%/85.68%,铝材/PET 价格分别上涨 32.97%/51.63%。 提价是把“双刃剑”,龙头掌控行业定价权:2021H2 行业企业在龙头公司带 动下,普遍提价以应对成本压力,21Q4 各企业的提价均已传导落地,对经销商的 补贴政策正逐步退坡,预计在 22Q2 起提价红利将逐步验证效果,有望释放利润 空间。

成本维持高位,压力或逐步显现:步入 2022 年,多数原材料价格仍处高位, 甚至继续上行,食饮企业成本压力显现。2022 年一季报,食品饮料行业约 50%企 业盈利出现下滑,提价本身存在滞后,部分提价无法完全覆盖上涨的成本,同时部 分企业提价后影响自身销量。

2.3 具备社交等属性产品可采用场景定价

2.3.1 成本提升被动提价或许受自身商业模式或者定位影响,但是细分品类与场景的创新或许更具价值,哪些企业/品类能够主动定价?

商品本身的“物理价值”与“精神价值”双重价值影响了其定价,我们认为物 理价值更多着眼于基础功能如口味、口感,满足果腹、解渴、酒精等需求,精神属 性则诉求文化、情绪、情感、IP、使命感等价值认同,具备满足消费者特定场景需 求的效用溢价,因此我们把消费品溢价能力做必需品<上瘾品<社交品<信仰品 的分类与排序,即满足居民日常基本需求的产品,其价格主要受通胀(CPI)推动, 而高端品则首先满足精神追求,多用场景定价,新生代的购物习惯与强购买能力也 将驱动行业创新发展。

回顾 2011-2021 年,城镇居民收入累计涨幅 117.39%,部分企业以差异化破 局单一产品的价格线性竞争,消费者愿意为满足更高层次需求(如社交、健康、尊 重)的消费品支付更高的价格,这类产品价格累计涨幅基本与居民收入涨幅相当, 如白酒。 而满足居民日常基本消费的必需品,如基础调味品、速冻食品,消费者对其价 格敏感度较高,其价格主要受通胀(CPI)推动,涨价幅度约 20%。 乳制品、休闲食品等子行业,一方面它们具有基数较大的平价产品,是必需品 属性,另一方面企业不断推出高端新品,针对消费者的品质需求,产品结构提升, 整体价格涨幅介于人均收入及 CPI 之间。

值得注意的是酵母与啤酒两个行业,在 2011-2018 年间,其产品价格涨幅相 对较小,基本与 CPI 相当。在我国人均 GDP 突破 1 万美元后,消费升级已成为行 业成长的重要驱动力,行业公司迎合趋势做战略调整,如啤酒行业高端化成为共识, 安琪酵母达到国内市占率第一、全球第三,由追求产能转向追求价格,同时发展酵 母提取物等更高附加值的产品,价格提升加速,升级趋势明显。

2.3.2 洞悉消费升级趋势,以产品差异化定位满足细分场景需求

一般食品工业企业以成本定价,行业净利率水平常年在个位数徘徊,但随着新 一代消费群体的演化,部分企业率先洞悉消费升级需求,以差异化产品摆脱原有单 一产品的价格线性竞争,诸如啤酒行业以精酿、白啤、黑啤等多品类满足消费者个 性化需求,以果啤等定位女性消费者,甚至推出无醇啤酒,不再将自身局限于酒精 的摄入,由此带来行业近几年盈利水平的持续提升;乳制品行业以产地,高钙含量 等做成差异化标签,以针对消费者对健康的更高最求;休闲零食不断推出烘焙、坚 果等新品类,丰富了消费者选择,也为企业带来了全新的成长点。

高定位的产品将带来更优的盈利水平,同时突破原有价格定位,打开价格天花 板,具有持续提价的能力,以啤酒行业青岛啤酒为例,其面向高端的青岛品牌盈利 能力,吨价均大幅高于经济型崂山品牌。

3 必需品企业亦可通过规模化优势构筑成本壁垒受制于自身定位,必选类产品直接提价能力相对较弱,但其需求高频,总规模 巨大,消费者对大众品价格敏感性较高,提价幅度相对较小,同时提价对产品销量 有一定影响。在成本上行下,2022 年一季度,以调味品为代表的大众产品盈利能 力均出现不同程度下滑(肉制品、速冻食品成本端猪肉价格大幅下降)。

行业企业原辅材料成本受大宗商品涨价影响较大,固定成本主要为生产员工 工资,设备折旧等,总额相对稳定,随着工厂产能利用率的提升,产品销量增长, 单位产品固定成本摊销减少,部分缓解原材料涨价压力。 典型如啤酒行业,固定成本占总成本比重约 25%,由于啤酒行业具有明显的 消费淡旺季,工厂开工率有季节性变化,通常情况下旺季销量大,开工率高,单吨 成本较低,淡季成本较高。(报告来源:未来智库)

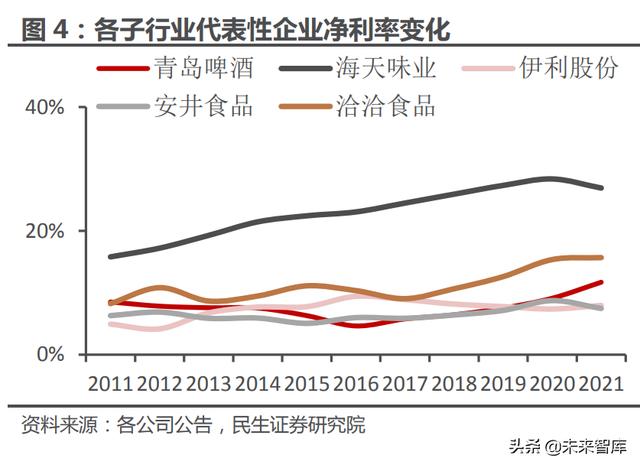

依托品牌与渠道的有效协同实现规模效应,提高企业盈利能力。以海天味业为 例,酱油主要原材料大豆价格经历过多轮价格周期,但公司酱油吨成本保持相对稳 定,2011-2021 年十年累计涨幅仅 0.5%,公司净利率由 2011 年约 16%提升至 2021 年 27%。 我们认为规模优势企业应对原材料价格波动有多重措施,包括但不限于:长单锁定重要原材料价格;通过调整包装/对包材回收利用,减少包材价格上涨的影响; 改进工艺提升生产效率等。

4 拆分子行业成本结构,找寻关键原辅材料21Q4 以来,各类原辅材料价格涨幅放缓,部分行业成本涨幅回落至 5%以内, 但总成本仍处高位,而行业成本压力仍将存在。具体生产成本敏感度看,啤酒包装 物 49%、麦芽 14%,调味品(海天)大豆 18%、糖 14%,乳制品(新乳业)原 奶 47%、包材 23%,软饮(东鹏)糖 31%、瓶坯 PET19%、纸箱 18%,速冻米 面(千味)包材及其他原材料 36%、能源 17%、专用小麦粉 9%,速冻(安井) 肉类 25%、鱼糜 16%,休闲食品(甘源)棕榈油 10%、包膜 9%等。

(1)啤酒、乳制品、速冻食品行业成本压力上涨压力趋缓。 啤酒行业包装物成本占比 49%,其中玻璃瓶占比高,玻璃价格自 21Q3 回落 之后,啤酒整体成本涨幅由 21Q2 同比 20% 逐渐回落至 22Q1 个位数,伴随行 业品牌提价,以提价对冲成本压力的效果也将逐步显现。 乳制品成本核心取决于原奶价格走势,2021 年原奶供需缺口明显,21Q2- 21Q3 原奶均面临 15%以上涨幅,带动乳制品行业成本明显上涨,进入 Q4 之后, 奶牛热应激状态缓解,原奶缺口有所缩小,同时奶牛补栏进度加快,推动原奶价格 增幅回落,21Q4 乳制品企业成本增幅回落至个位数。 速冻米面制品包材及其他原材料占比 36%、能源 17%,在包材价格涨幅趋缓 带动下,成本涨幅回落至个位数,但面粉价格上涨对速冻米面成本形成一定压力, 提价及阶段性锁价将形成一定对冲。速冻鱼肉糜制品类前期受益于猪周期下行及 淀粉价格回落,2021 年整体成本涨幅持续回落,22Q1 成本下降近 10%,预期后 续随着猪价价格走高,盈利能力或受一定影响。

(2)调味品、休闲食品、软饮料成本压力仍将持续。 调味品成本结构中大豆 18%、糖 14%、玻璃瓶 12%,伴随玻璃价格涨幅回 落,22Q1 整体成本涨幅回落至 10%水平,但大豆价格持续高位仍对调味品成本 形成一定压力。 休闲食品品类较为丰富,成本构成较为多元,坚果、猪肉、面粉、白砂糖、棕 榈油等主辅料价格波动均会对休闲食品成本带来影响。以坚果品类为例,21 年棕 榈油、部分籽坚果及包材价格快速上涨,带动休闲食品成本上涨,进入 22 年包材 价格涨幅明显回落,但棕榈油价格持续上行仍对休闲食品整体成本形成一定压力。 软饮料行业成本构成中糖占 31%、瓶坯 PET19%、纸箱 18%,目前白砂糖 价格持续高位,在巴西食糖减产,及国内糖料作物种植面积下降背景下,预计白砂 糖后续价格或仍将持续高位运行,PET 涨幅有一定收窄。

5.1 主要原料:大宗商品涨幅回落,后续走势存在分化

5.1.1 油脂:全球油料普遍涨价,俄乌冲突进一步加剧油料供需格局

国内日常使用的油脂可分为大豆油、菜籽油、棕榈油、葵花籽油等,2021 中 国大豆油/菜籽油/棕榈油/葵花籽油使用量分别为 1732.5/830.9/735.0/241.2 万 吨,分别占比油料总使用量的 44%/21%/18%/6%,其余油料包含花生油、棕榈 仁油、椰子油。大豆油 70%以上用途为直接食用,另外可用作食品加工;菜籽油 除直接食用以外,还可用作食品加工及工业生产;棕榈油和葵花籽油主要用作食品 加工和工业生产。

中国大豆油 90%以上来自于国内自产,根据美国农业部数据,2021 年大豆油 国内自产占比 93.65%,进口占比 6.35%。国内大豆油价格自 2020 年疫情之后持 续上涨,一方面由于国内油料库存处于相对低位,同时化肥价格上涨,另一方海外 进口大豆价格上涨也推升豆油价格。2021 年一级压榨大豆油市场均价同比大幅增 长 43.57%,2022 年 1-4 月同比 17.62%。2021 年散装大豆油零售均价同比 13.55%,2022 年 1-3 月同比 10.78%,短期增速有所放缓,但仍保持上涨趋 势。

中国菜籽油 78%来自于国内自产,22%来自于海外进口,进口国主要包含加 拿大和俄罗斯。2021 年油菜籽全球主产区加拿大因干旱减产,同时油菜籽含油率 下滑,2021年进口菜籽油均价同比 36.17%,带动国内菜籽油均价同比 10.43%, 2022 年 1-4 月在俄乌局势催化下,国内菜籽油价格进一步同比 14.43%。(报告来源:未来智库)

中国由于气候限制无法生产棕榈油,国内棕榈油完全依赖进口,2022 年 3 月 分别由印度尼西亚/马来西亚进口 51.25%/48.75%的棕榈油,进口量分别同比67.09%/ 3.57%。由于疫情马来西亚限制外来劳工入境,以及俄乌冲突之后全球 植物油价格上涨,带动棕榈油供需结构更趋紧张。2021 年印尼/马来西亚棕榈油全 年均价分别达到 920.41/966.09 美元/吨,分别同比 43.42%/ 52.68%,2022 年 1-3 月印尼/马来棕榈油价格进一步同比 66.02%/ 58.41%。印尼 4 月 28 日起 禁止棕榈油出口,马来西亚预计将在 2022 年底强制执行 B20 生物柴油标准,即 生物柴油中需混入 20%棕榈油,在此之前棕榈油掺混比例为 10%,预计将进一步 加剧棕榈油供需格局。后续棕榈油价格走势核心关注马来西亚对于外来劳工入境 限制以及全球其他植物油价格走势。

2021 年葵花籽油国内自产占比 26.62%,进口占比 73.38%,主要进口于乌 克兰及俄罗斯,分别占比进口总量的 69.14%/28.34%。乌克兰及俄罗斯也在油葵价格上涨,及其他油料作物涨价带动下,葵花籽油出口价格明显提升,2021 年乌 克兰/俄罗斯葵花籽油均价同比分别 43.76%/50.47%,2022 年俄乌冲突之后, 乌克兰葵花籽油出口不畅,俄罗斯也在 4 月 1 日实施葵花籽油出口配额政策,出 口关税不断上涨,1-3 月乌克兰/俄罗斯葵花籽油均价同比分别 38.39%/42.02%。

5.1.2 肉类:生猪产能去化,后续猪价或将上行

2006 年以来经历 4 轮猪周期,通常以动物疫情导致存栏下降为开场,经历约 15-20 个月的猪价上升期,随后带动养殖户补栏,猪价下行,养殖亏损推动能繁母 猪去化,猪肉供不应求后猪价进一步上涨。而在猪价下行阶段,养殖户经历的亏损 程度和亏损时长将明显影响能繁母猪去化程度,而生猪去产能幅度将直接影响后 期猪价涨幅。

本轮猪周期自 2019 年 2 月开始,在非洲猪瘟、粮食价格暴涨等多因素共同影 响下,猪价涨幅更高,波动程度更大。2019 年 2 月猪肉价格在非洲猪瘟影响下开 始飞速上涨,至 2019 年 11 月上涨至 2 月的 3 倍价格;同期生猪存栏由 2018 年 12 月 3.11 亿头下降至 2019 年 11 月 1.95 亿头,减少 37%,能繁母猪存栏由 2988 万头下降至 2001 万头,减少 33%,在存栏快速下滑的背景下,国内环保限 产力度一定程度上减缓。2020 年生猪养殖企业快速补栏,2020 年 12 月提升至 4.07 亿头生猪存栏,3629 万头能繁母猪存栏;2019 年 11 月至 2021 年 1 月猪 价高位震荡,且波动幅度明显大于过往几轮周期。2021 年 1 月后,在存栏补充、 出栏量提升、二元母猪替代以及消费替代的影响下,猪肉价格快速下跌,至 2021 年 10 月下滑 65%。21 年 11-12 月在南方腌制腊肉香肠及春节旺季推动下,价格 小幅反弹,春节后持续回落。

本轮猪周期与过往的不同之处在于:1)非洲猪瘟影响本轮能繁母猪及生猪存 栏大幅下滑,2019 年深度去化存栏,也因此导致猪价快速上涨。一般行业在经历 深度亏损之后将主动去产能,但疫情往往极大程度加速这一进程。而非洲猪瘟为急 性、100%致死率的冠状病毒传染病,短期没有疫苗支撑的情况下,扑杀成为唯一 有效防控手段。2)目前大型规模养殖企业已储备大量后备母猪,能快速补充能繁 母猪数量,缩短补栏周期。3)饲料价格大幅上涨,20Q2 之后玉米价格大幅上涨,21Q1 之后豆粕价格快速上涨,加深了本轮猪周期亏损幅度,但明显缩短了猪企亏 损时间。

展望后续猪肉价格,短期看,伴随猪肉价格季节性波动,以及能繁母猪及生猪 存栏边际下降,预计短期猪价将会逐步上行。从月度维度看,猪肉价格一般在下半 年处于上行阶段,8-9 月维持高位,10-11 月小幅回调,12 月在南方腌制腊肉储 备年货及春节旺季需求的推动下,价格继续上行,春节之后需求下滑,猪肉价格回 落。能繁母猪自 2021 年 6 月 4564 万头持续下滑,22 年 3 月 4185 万头,虽然 依然高于“十四五”规划能繁母猪正常保有量 4100 万头,但存栏边际下降有利于 后期价格上涨。此外,国家收储将对猪肉价格形成一定支撑,5 月 4 日全国猪粮比 为 5.32,2022 年 1 月中旬以来全国猪粮比持续低于 6:1,处于过度下跌二级预警 区间(连续 3 周处于 5:1~6:1),甚至一级预警区间(低于 5:1),国家启动猪肉收 储工作也将对猪肉价格形成一定支撑。

长期看,需求端,中国猪肉人均消费量缓慢下滑,伴随人口结构改变,及居民 对于膳食营养健康关注度提升,猪肉消费量逐渐下滑,而对于牛肉、鱼肉等消费量 逐渐提升。2020 年中国人均猪肉消费量为 18.2kg,同比-10.24%,而牛肉/羊肉 /鱼肉人均消费量分别同比 4.65%/ 2.75%/ 2.28%。供给端,生猪养殖行业集中度有望持续提升,大规模养殖企业优势体现在:1)具备资金优势和融资优势, 更能承受周期下行阶段带来的亏损,而猪周期下行阶段深度亏损挤出抗风险能力 较弱的散户和小规模养殖企业。2)储备大量后备母猪,在周期波动过程中,调控 力度更加灵活。3)育种能力强,有效提升 PSY,管理更为标准化,有力提升 MSY 指标。4)疫病防控能力更强,应对疫情风险能力更强。

2022 年 5 月第一周白羽鸡均价 9.21 元/kg,同比 2.79%,环比-0.54%,肉 鸡苗价格 3.00 元/羽,同比 12.36%,环比 11.94%。受疫情影响鸡肉需求处于 低位,而猪价波动对鸡肉价格也形成一定影响。3 月父母代存栏减少将滞后 2 个月 反应在毛鸡和鸡肉供给,供给端将继续支撑鸡肉价格。

5.1.3 原奶:奶牛补栏推动供给增加,原奶价格边际下降

原奶价格核心取决于市场供需结构。2020 年疫情之后,消费者对乳制品营养 价值认知提升,而供给端奶牛存栏自 2014 年后持续下滑,供不应求推动奶价持续 高升。5 月 5 日全国主产区生鲜乳价格为 4.17 元/kg,自 2020 年 5 月底部以来 已上涨 16.8%,但在前期高位水平下环比稍有下滑。展望后续,需求依旧稳健,而 19H2 后奶牛补栏将推动供给增加,2022 年下半年或将延续边际下降趋势。

需求端:疫情后乳制品需求稳步提升,整体产品结构向高端化发展。疫情后消 费者对于乳制品营养价值的认知进一步加深,推动白奶需求明显提升。根据欧睿数 据,21 年乳制品销售额 4425 亿元,同比 8.4%。而在原奶紧缺情况下,乳企均 加大对高端 UHT 奶、巴氏奶等高端产品的推广力度,整体产品结构向高端方向偏 移。21 年乳制品销量 3091 万吨,同比 5.1%,量增幅度小于整体销售额增幅, 验证价增同样贡献一部分增量。

供给端:奶牛补栏推动原奶供给增加,奶价或将延续边际下降趋势。生鲜乳价 格自 2020 年五月起进入上涨通道,2021 年前三季度均维持双位数同比增幅,进 入四季度之后同比增速回落至 10%以内,2022 年原奶价格高位震荡,且呈现边际 下降趋势。

本轮奶牛补栏周期由 2019 年三四季度开始,全国范围内大规模新建牛场,正 常建设周期下,一个万头牛场的建设需要 1.5 年建设周期,若引进青年牛,至泌乳 期还需 1 年时间,若自繁自养,至泌乳期还需 2 年,预计在 2022 年下半年开始 这批补栏的奶牛将逐渐补充原奶供给。根据全国畜牧总站统计数据,2020 年全国 荷斯坦奶牛存栏 520 万头,同比 10.40%,预计 2021 年后将维持 10%左右增速。 在补栏推动下,预计 2022 年奶价或将保持边际下降趋势。(报告来源:未来智库)

成本端:高位饲养成本对奶价形成一定支撑。奶牛饲养所需精饲料(玉米、豆 粕等)与粗饲料(苜蓿、燕麦草等)在 2020 年后持续上升,推动原奶价格提升。 玉米价格在 2020 年进入上涨通道后,2021 年四季度价格维持在高位水平,近期 供需偏紧张,预期全年价格或仍将维持震荡上行。豆粕价格近期有所上涨,主要源 于今年生猪、奶牛补栏较快,下游需求旺盛,预计短期豆粕价格将维持高位,后续 核心关注内蒙、哈尔滨等核心产区大豆种植面积及巴西、美国等地大豆产量情况。 苜蓿草价格相对稳定,近期保持在 260 美元/吨左右,燕麦草进口价格 2021 年末略有上涨,由 340 美元/吨上涨至 380 美元/吨左右。

5.1.4 大豆:国内大豆价格增速明显回落

国内大豆基本依赖进口,2020 年国内大豆 85%来自于海外进口。由于海外主 产区转基因大豆种植比例高达 90%以上,农业农村部规定进口大豆不允许进入食 用领域,国内直接食用及食品加工所用大豆主要来自于国内自产,而进口大豆主要 用于榨油,余下豆粕部分用作动物饲料。进口大豆 62%来自于巴西,38%来自于 美国,全年采购存在非常明显的季节性,每年 5-10 月主要由巴西进口,11 月至 来年 4 月主要由美国进口,主因巴西和美国分别位于南北半球,在北半球,春大 豆一般 3-4 月播种,秋大豆一般 7-8 月播种,9 月进入春大豆收获期,12 月进入 秋大豆收获季,而南半球每年 3-4 月进入收获季。也因此,2022 年 1-3 月中国进 口大豆 66%来自于美国,31%来自巴西,与全年采购结构存在一定差异。

国内大豆产量有限,而海外已实现机械化大规模种植,且美国等地拥有广阔的 平原,光照充足,土壤肥沃,规模效应显著,另外,美国所种植大豆以转基因品种 为主,而中国主要采用选育品种,两者产量存在较大区别。2022 年 1-4 月中国大 豆单产水平为 1.94 吨/公顷,美国/巴西大豆单产水平分别达到 3.19/1.79 吨/公顷,约为中国的 1.6/1.8 倍。从种植面积来看,2022 年 4 月中国大豆种植面积为 933 万公顷,美国/巴西分别达到 3033/3690 万公顷。

2020 年后美国大豆种植面积有所回落,同时巴西受高温干旱气候影响,推迟 对中国出口,进口大豆价格自 2020H2 之后持续走高,2021 年巴西/美国进口均 价分别达到 564/568 美元/吨,分别同比 42.05%/ 41.33%。但目前伴随巴西气 候好转、种植面积增加,2021 年 1-3 月进口价格增速明显回落,巴西/美国进口 均价分别同比 19.15%/ 25.29%。

拉尼娜现象下国内冷冬热夏、南旱北涝,北方连续大风降温天气,影响国内大 豆供给,2020 年后国内大豆价格持续上涨趋势,目前价格保持高位震荡。农业农 村部 4 月预测 2021/22 年度中国大豆种植面积为 840 万公顷,同比减少 148 万 公顷,单产同比下滑 1.7%,实现产量 1640 万吨,同比下滑 16.3%,国内需求更 多依靠进口补充。伴随国际供需格局向好发展,预计国际大豆价格同比-5.0%~- 0.4%,国内大豆价格同比-2.6%~ 0.8%。

5.1.5 面粉:21Q4 后天气、成本等多方面因素推动面粉价格上涨

面粉一般指小麦粉,根据蛋白质含量的不同可细分为高筋粉、中筋粉、低筋粉; 每 100g 面粉中,蛋白质含量在 10.5g 以上为高筋粉,延展性较强,通常用来制 作面包,而蛋白质含量在 13.5g 以上的为特高筋粉,可用于制作油条;蛋白质含 量在 8.0-10.5g 的面粉通常为中筋粉,也是最常见的中式面粉,用于制作包子、馒 头、饺子、面条等;蛋白质含量在 8.5g 以下的为低筋粉,通常用于制作蛋糕和饼 干等。

国内面粉基本自给自足,进出口占比极小,2018 年河南面粉产量占比 30.3%, 山东/安徽/河北产量分别占比 13.6%/11.9%/11.5%,为国内面粉主产省区。21Q3 以前全国面粉产量稳步增长,价格保持平稳趋势,21Q4 由于主产区受雨水天气影 响延迟小麦上市,同时元旦、春节需求旺季来临,供需结构错配,叠加人工成本、 运输成本、种植成本等均有所上升,共同推升面粉价格。从 2021 年 12 月至今, 标准粉(中筋粉)市场零售均价同比 4.1%,富强粉(高筋粉)同比 1.8%,目前 依然保持增长趋势,2022 年 5 月 6 日标准粉/富强粉零售均价分别 5.26/5.72 元 /kg,分别同比 5.2%/ 3.6%。

目前俄乌冲突或导致乌克兰小麦减产,印度 5 月 13 日宣布禁止小麦出口,或 导致国际小麦供需结构更为紧张。而国内小麦受天气及疫情影响,或将延后小麦收 割时间,同时小麦种植成本均处于高位,预计短期内仍将支撑小麦价格。

5.1.6 白砂糖:国内外价格联动,预期减产带动糖价上行

2021 中国食糖消费结构中,进口占比 35%,自产 65%,其中甘蔗糖/甜菜糖 分别占比约 87%/13%。伴随进口占比由 2018 年 26%提升至 2021 年 35%,国 内外食糖价格联动也更加明显。 食糖主产区巴西受干旱及连续霜冻天气影响,国际糖价持续攀升,且长期来看, 巴西减产影响或将持续存在,全球食糖供给过剩格局或将转为供应紧缺,远期国际 糖价仍有上升空间。

2021H1 南宁糖业存货同比减少近 4 成,新疆自 2021 年 10 月进入拉尼娜状 态,经历极端寒冷天气,同时内蒙古等地甜菜种植面积下降,国内食糖供需结构紧 张。2021 年 6 月中下旬我国食糖进口配额用完,执行 50%进口关税,国际糖价联 动影响更为明显,进一步推动国内糖价上涨。 根据中国糖业协会统计,截至 3 月底,全国累计产糖 889 万吨,同比减少 124 万吨。云南部分糖厂受疫情影响,糖料收榨时间或受一定影响。农业农村部预测 2021/22 年度甜菜播种面积将下滑近 40%,带动整体糖料种植面积下滑 6%,年度食糖产量为 1007 万吨,同比-5.6%。预计国内糖价将同比上涨 5%~15%,国 际糖价上涨 8%~27%。

5.1.7 坚果:籽坚果价格略有上涨,树坚果价格保持平稳

坚果根据原料来源可细分为树坚果及籽坚果,树坚果为杏仁、腰果、夏威夷果、 核桃等,籽坚果为瓜子、花生、蚕豆等。由于中国过往消费习惯及树坚果种植时间 较晚等原因,中国坚果消费量 50%以上都集中于籽坚果。同时,瓜子、花生等籽 坚果原料主要来自于国内,豌豆自产/进口占比分别为 35%/65%左右。树坚果中 核桃99%以上来自于国内自产,松子95%以上来自国内自产,集中于东北及云南、 四川等地,榛子 90%以上来自于国产,且集中于辽宁等北方区域,其余开心果、 腰果、夏威夷果等舶来品种仍主要来自于进口。伴随树坚果消费在国内的快速扩容, 树坚果种植产业逐渐发展,洽洽、三只松鼠等也加码上游坚果树种植产业,部分国 内适种品种有望在未来逐步实现进口替代。

国内瓜子主产区集中于内蒙及新疆,而今年受天气影响,主产区瓜子产量下滑, 同时其他油料作物减产,带动油葵价格上涨。2021 年油葵均价同比上涨 35.33%, 2022 年至今均价同比继续上涨 36.12%,根据调研 2021 年食用瓜子价格同比也 上涨 30%左右。而在瓜子原料大幅涨价背景下,洽洽以“订单农业”的方式与上 游农户达成长期合作方案,保障成本端稳定性,2022 年春年前采购季洽洽瓜子原 料仅涨价 5%-10%。

国内豌豆价格季度波动非常明显,在 4-10 月采购旺季,价格为全年低点,整 体来看基本保持平稳状态。进口干豌豆价格在 2021 年后快速增长,2021 年均价同比 27.02%,2022 年 1-3 月均价进一步同比 64.86%。而花生在面对南方阴 雨天气情况下,价格依然略有所下滑,2021 年同比小幅下滑 0.79%,2022 年至 今同比下滑 3.06%,主因下游最大需求方油料厂商备货充足,供需结构变化导致 花生价格下行。

树坚果方面,由于海外疫情较为严重,坚果需求量有所下滑,大部分坚果价格 均较为平稳,甚至同比略有下滑,而对于部分价格短期上涨的坚果,国内坚果厂商 可通过品类调整平抑成本波动,预计整体影响有限。

5.2 包材:多重因素影响,品类表现有所差异

5.2.1 玻璃:2021Q3 价格大幅下行,当下高库存、弱需求

玻璃分为平板玻璃和深加工玻璃,浮法玻璃属于平板玻璃,因具有厚度均匀、 上下表面平整平行、劳动生产率高及利于管理等因素成为玻璃制造的主流方式。平 板玻璃主要应用于建筑市场,而建筑玻璃(以平板玻璃为主)与包装玻璃相关性较 强,因此平板玻璃的价格波动情况为研究包装玻璃的重要参考指标。

供给弹性较小,下游需求占价格影响因素比重最大。2020 年下半年后,下游 市场需求旺盛,伴随房地产新开工施工面积显著走高,平板玻璃价格持续走高。下 半年在能耗“双控”下,原材料如动力煤、纯碱和石英砂成本上行等因素影响下, 玻璃价格继续上行至 9 月份,达到近 10 年的最高水平,较 2020 年 5 月上涨前大 幅增长 130%;10 月份房地产竣工面积同比下降 20.6%,需求稍弱导致玻璃价格 回落至年初水平。2022 年开工后玻璃价格有明显上涨,2022Q1 房地产竣工面积 同比-11.5%,以备货性需求为主;后受疫情影响现货市场震荡下行,整体看当下 玻璃处于高库存,弱需求阶段,后续价格走势重点关注地产新开工情况。(报告来源:未来智库)

5.2.2 易拉罐:近期铝材与镀锡板卷价格呈下降趋势

易拉罐主要应用于啤酒及碳酸饮料包装,主要包含两片罐和三片罐,两片罐由 罐身和罐盖组成,三片罐由罐身、罐底和灌盖三部分组成,两片罐的和三片罐的主 要材料分别为铝和马口铁。易拉罐行业采取成本加成定价方式,价格主要受马口铁、 铝材等原材料价格波动所影响。优势金属包装企业一般拥有与之相互依托的核心 客户,双方形成长期稳定的合作关系,能够与客户形成良性的成本转嫁机制。

铝行业分为氧化铝、电解铝和铝加工三个子行业,中国为全球第一大氧化铝和 电解铝的生产国与消费国。2020 年疫情初期需求骤减,由于电解铝连续生产特性, 供应过剩被动累计库存,导致铝价下跌;四月份后疫情得到初步控制,经济复苏, 铝价上行;后续流动性持续释放,叠加国内内耗双控及缺点限产政策,铝价持续上 行至 2021 年中;俄乌冲突下海外能源供给紧张,电力成本上升,欧洲铝厂自 2021 年底起持续减产,支撑铝价上行;国内春节后复产稳步进行,但疫情影响下游需求, 美联储加息落地,对大宗商品价格形成压制,目前铝价承压下行,预计后续铝价将 持续震荡走势。

马口铁(电镀锡薄钢板)因坚固性、抗氧化性强及可塑性好、款式多样等特点, 在消费者越来越注重包装美观程度的背景下,市场需求持续提升。冷轧钢卷占马口 铁原材料成本 70%以上,2020 年底成本上涨支撑钢价上行,镀锡板价格自 2020 年 Q4 开始大幅上行,2021 年 6 月后有所回落,房地产偏弱导致钢材成本下降, 马口铁价格中枢下行,后续价格仍有下降压力。

5.2.3 PET:PET 价格逐步增长,PTA 价格持续震荡

我国是全球最大的 PET(聚酯瓶片)生产国及出口国,软饮料为 PET 主要下 游产业。根据欧睿数据,2011-2021 年中国软饮料市场规模由 3419 亿元扩容至 5829 亿元,10 年 CAGR 为 5.48%,其中包装水/能量饮料/即饮咖啡 10 年 CAGR 分别 10.73%/ 17.59%/ 19.45%。而中国人均软饮料消费量较欧美日韩仍有提 升空间,预计中国软饮料规模将会持续扩容,这也将带动 PET 包材需求提升。

PET(聚酯瓶片)主要原料为 PTA 和 MEG,经过聚酯流程生成聚酯切片,每 0.855 吨的 PTA 及 0.355 吨的 MEG 可生产 1 吨 PET。目前国内 PTA 工厂检修较 多,产能利用率较低,国际油价高位震荡对 PTA 成本支撑仍存。近期聚酯瓶片开 工率有所变化,或筑底企稳,存在反弹预期。后续开工率及 PET 价格情况仍需关 注疫情控制情况及对物流影响程度。

5.2.4 瓦楞纸:禁废令下废纸缺口扩大,通过进口瓦楞原纸予以补充

箱板纸和瓦楞纸为包装用纸主要品类,箱板纸的强度和防水性更强,而瓦楞纸 具备成本低、质量轻等优点,箱板纸一般用于家电包装,瓦楞纸一般用于食品外箱 包装。根据中国造纸协会数据,2021 年箱板纸和瓦楞原纸使用量分别为 3196/2977 万吨,2011-2021 年 CAGR 分别为 4.61%/4.22%,除市场消费力有 所下滑的 2013 年及贸易摩擦背景下的 2018 年箱板纸及瓦楞纸消费量增速有所下 滑,其余年份均保持稳步增长趋势。

瓦楞纸的原材料为废纸及废纸浆,2016 年以前进口废纸浆占比 24%-26%, 2017 年面临内部环保压力,废纸进口配额收缩,以及外部海关管理政策、海运成 本上升等诸多因素,进口废纸浆占比下滑至 21%,2020 年下滑至 6%,2021 年1 月 1 日起生态环境部等多部门全面禁止外废进口。国内废纸缺口凸显,而这部分 缺口核心通过进口瓦楞原纸予以补充,2016-2021 年中国进口瓦楞原纸数量由 8 万吨提升至 294 万吨,瓦楞纸使用量占比由 0.35%提升至 9.88%。预计未来依然 将通过进口瓦楞原纸来补充国内废纸缺口。

国内瓦楞纸价格自 2020 年一季度后开始上调,一路上涨至 2021 年底,12 月后逐步下调,进入 2022 年后,疫情对下游需求及物流供应形成一定影响,同时 规模纸企停机检修对市场价格形成一定支撑。供给端依靠国废回收率提升(目前为 50%左右)难以弥补当前缺口,预计后续废纸缺口将进一步扩大;短期疫情、物流 限制影响瓦楞纸下游需求,下半年伴随疫情修复,逐步进入造纸业旺季,需求有望 逐步反弹。

5.3 当前成本压力行至何处—部分行业率先修复,部分行业短期压力仍存

大宗原材料价格上涨,行业迎来提价潮。回顾 2021 年至今,由于疫情、国际 极端天气及俄乌冲突等多方面原因,大宗原材料价格均呈现不同程度上涨,2021 年至今,小麦/油葵/玉米/豆粕/棕榈油价格分别上涨 32.51%/68.69%/51.26%/ 56.58%/85.68%,铝材/PET 价格分别上涨 32.97%/51.63%。行业成本上涨明显 挤压企业利润空间,21H2 龙头企业也带动行业密集提价。

目前啤酒、乳制品、速冻食品成本压力已明显缓和,而调味品、休闲食品、软饮料的成本压力短期仍持续存在。

啤酒成本大概 50%来自于包材,20H2 之后伴随地产新开工面积增加,玻璃 价格明显上涨,2021 年 9 月价格高点较 2020 年 5 月底部同比 130%,伴随后 续地产竣工面积回落,玻璃价格明显下降,带动啤酒整体成本增速逐渐下降,目前 玻璃价格进入下降通道,预计啤酒行业后续仍然将受益于包材价格回落。

乳制品企业成本核心取决于原奶价格走势,5 月 5 日全国生鲜乳均价 4.17 元 /kg,较 2020 年 5 月底部以来已上涨 16.8%,明显挤压乳企利润空间,而目前原 奶价格已在前期高位水平下环比稍有下滑,伴随奶牛补栏,预计后续奶价依然延续 边际下降趋势,乳制品企业有望受益于奶价下滑,打开毛利空间。(报告来源:未来智库)

速冻米面成本核心取决于包材、面粉及糯米粉,速冻食材则强相关于肉类价格。 进入 2022 年之后包材价格明显回落有力带动速冻米面成本下行,而面粉价格上涨 对速冻米面又形成一定压力,预计在龙头企业长期锁价及规模效应带动下将有力 对冲成本涨幅,同时部分企业成本加成定价方式也将有效转移成本压力。2021 年 速冻食材充分受益于猪价下行,明显具备成本端优势。

调味品成本核心取决于大豆、白砂糖及包材。2021 年由于天气干扰,大豆价 格持续维持高位,明显挤压调味品企业利润空间,未来核心关注 2021/22 种植季 大豆播种面积。白砂糖由于国际天气及国内种植面积下降,价格自 21H2 持续上 涨,预计未来依然对调味品成本端形成一定压力。

休闲零食品类较为丰富,成本构成较为多元,坚果、面粉、白砂糖、棕榈油等 原辅料价格均会对零食成本形成一定影响。目前瓜子、青豌豆等部分籽坚果价格有 所上行,进口树坚果价格基本保持平稳,棕榈油受海外疫情及俄乌冲突影响,当前 价格已行至历史最高水平,未来核心关注海外疫情发展情况。

软饮料成本主要由白砂糖及 PET 构成,目前白砂糖价格依然处于高位,PET 价格自 2020 年末持续上涨以来,目前增速已有所放缓,后续核心关注疫情及上游 PTA 开工率情况。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站

,