按照《企业会计准则第 30 号——财务报表列报》的相关规定

“应收账款”项目:反映资产负债表日以摊余成本计量 的、企业因销售商品、提供服务等经营活动应收取的款项。该项 目应根据“应收账款”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。如何制作一个带有账龄的应收账款账龄表:

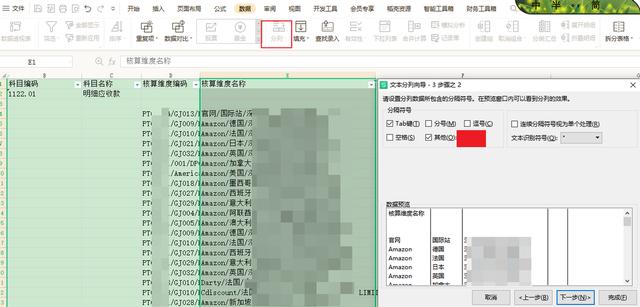

- 金蝶云星空,通过总账模块-往来管理-总账账龄分析表

选择好截止日期,匹配方式,核算维度组合等

根据公司账龄要求,设置账龄分组设置,比如1个月以内,就写天数为30天,

3个月为90天,1年为365,以此类推

我们可以看到已经有按我们要求的账龄余额了,然后导出即可

坏账计提政策(仅供参考)

|

账龄 |

计提比例 |

|

1年以内 |

5% |

|

1-2年 |

10% |

|

2-3年 |

30% |

|

3-4年 |

50% |

|

4-5年 |

80% |

|

5年以上 |

100% |

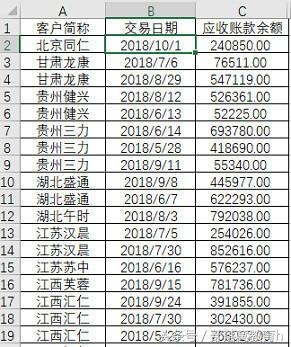

明细应收客户按账上核算维度进行填写

是否关联方:如果是关联企业则不计提坏账准备

应收账款余额如果在贷方,则在表上填负数,不予计提坏账准备

后面按账龄,根据公式预先设置计提多少坏账准备金额

这样就可以做出一个完整的应收账款账龄明细表了

如果没有这个金蝶云的模块

则需要用应收账款余额表分时间段来手工制作账龄表

这里面有个前提假设就是经常提到的先进先出,先进先出就是假定先产生的应收账款先被归还,类同于存货的先进先出

打个比方:比如老王,2020年12月向老张借款10000元,2021年6月又向老张借款20000元,2021年9月向老张还款20000元

如果按账龄分析的话就是老张还款的20000元并不是2021年6月的这笔全款,而是还的是2020年12月的10000元和2021年6月20000元里的其中10000元,这样,后面算账龄的时候就相当于老王欠老张的钱在2021年9月这个时点,都是在3个月以内

首先,按最后日期导出应收账款余额表

导出数据,取核算维度作为应收客户名称,取期末本位币(借)作为应收账款余额,将期本本位币(贷)方有余额的粘贴到期本本位币(借)改为负数,这样把这两个数据粘到前面设置的应收账龄表上面

这个步骤只是做了余额,还要按账龄划分,这个如果是需要统计6个月以内的,则导出余额表的时候选择1-6个月

,原理就是在这个期间段内形成的应收账款借方发生额如果大于余额,那么这个余额就是6个月以内,如果小于余额,则应收账款发生额作为6个月以内的余额,差额继续向下推,

应收账款期末余额为负数表示的意义相当于预收账款,不用做账龄,因为计提坏账准备也无须将其纳入

同样操作,再继续筛选1-12个月的导出余额表,如果在这个期间形成的借方发生额大于应收余额,则前面的差额部分为6个月以上12个月以内,则这个应收客户的余额就可以分好账龄了,12个月以上等依次可以按这个方法继续做

做好账龄表后,我们还要做一个应收客户前十大表格,按平台维度做:

还是两种方法,如果有总账账龄分析模块,直接选平台这个维度

注意,需要将余额下面贷方的金额从借方余额减掉

另一种方法还是之前那个手动,下载表格后,需要将核算维度进行分列,然后用透视表求和,最终做出应收前十大客户明细表

除此之外,还是备注好是否是关联方,因为如果是关联方则无需计提坏账准备,还是备注好是否逾期

进行透视

按期末本位币降序排列,选出前十个即可

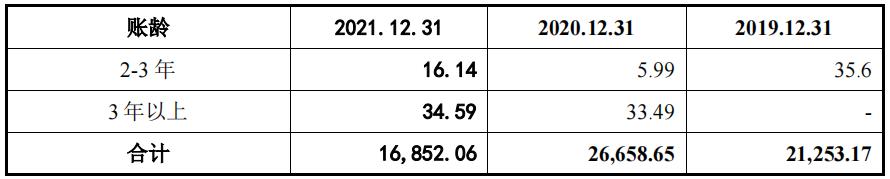

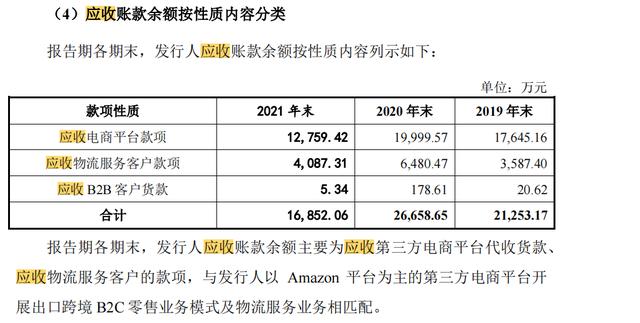

附1:参考上市公司赛维时代有关应收账款情况及说明

2021年期末坏账准备占应收账款余额的整体比例为8.02%

相比2020年末的比例1.39%,2019的比例1.39%,坏账计提比例有显增加

按账龄来看,1年以内应收账款占比为 92.15%

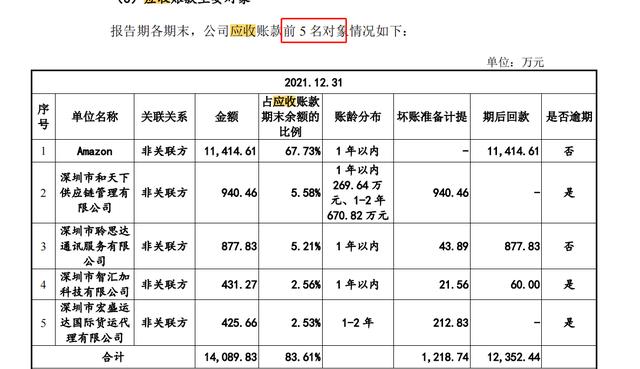

公司应收账款余额大部分为应收第三方电商平台货款,此类应收款项结算

周期一般在 3 个月以内,期后回款情况良好,无显著坏账风险。结合历史违约

损失经验及目前经济状况,此类应收第三方电商平台代收货款预期信用损失率

为 0%,不计提坏账准备

像亚马逊这种电商平台,只要不是发生关店风险,应收账款是几乎没有坏账风险,所以像这种一般不计提坏账准备

然后是前五大披露,里面要求的信息,包括各自的账龄、坏账计提、是否逾期、是否关联方,还有一个期后回款,

所谓期后回款就是在报告期之后至报表公布日之间,前面的应收账款余额已经收回了

这个说明就是因为被关店导致无法提现

如果应收账款有逾期的,还需要对逾期的具体原因进行详细的说明

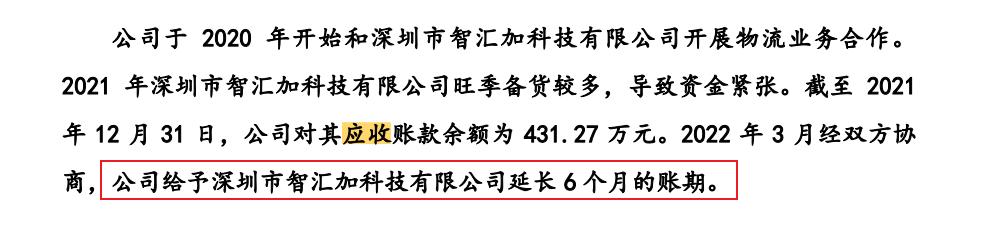

然后应收账款还有要进行按性质分类,就是客户的属性划分,像亚马逊这种就是平台,像那种带有具体公司名字的就是B2B客户,也叫作线下客户,还有一种是物流服务商,很多物流服务商不仅提代全链的运输服务,还发展到也开始进行卖货模式了

此外,信息披露还需要对具体平台应收账款情况做细致分析,还有一些比率分析如应收账款周转率啦,应收账款占总收入的比例啦,应收账款占流动资产的比例啦,等等吧

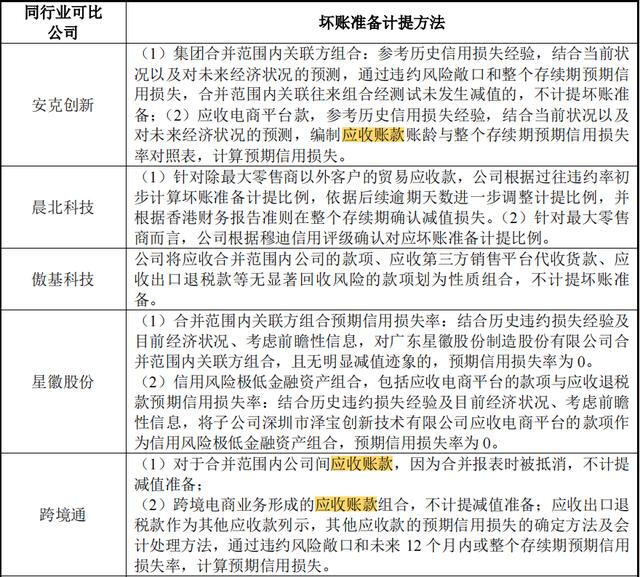

附2:一些典型跨境电商企业的坏账准备计提政策参考