石头君一直在大力推荐身边的小伙伴购买支付宝里的好医保·长期医疗险,主要是因为它既便宜,健康告知又简单,保障又好,并且保证6年续保。

对于住院治病花费超过免赔额的部分可以100%报销,是一款性价比超高的百万医疗险。

然而,得了大病除了要花费不菲的治疗费用之外,还需要长期的康复治疗费用以及因生病无法工作导致的收入损失。所以,石头君也一直推荐大家配置一份重大疾病保险。

重疾险价格较高,对于家庭经济压力较大的小伙伴来说,无法购买较高保额。假如发生重疾,找保险公司理赔后,就无法再重新购买了。较低的保额无法完全解决康复费用和收入损失弥补问题,后期经济压力依然会存在。

虽说重疾险可叠加赔付,分次购买,但是随着年龄的增加,身体小毛病增多,很有可能到后面就买不成重疾了。

那有没有其他方法可以获得重疾保额呢?今天石头君给大家介绍一款新的产品——《支付宝·相互宝》。

02 啥是相互保?相互宝全称是相互宝大病互助计划,是支付宝App上线的一款大病互助共济服务,其服务宗旨是“帮助他人,守护自己,一人生病,大家出钱”。

也就是说加入到相互宝的成员要为其他罹患重病的成员分担治疗费用,等到自己生病的时候,就有其他人为自己分担费用了。

目前加入相互宝共济社区的成员数量达到1亿 ,是中国最大的互助平台。

加入相互宝互助计划的成员,在0-39周岁初次罹患100种重疾种的一种或多种,可获得30万的互助金,罹患轻症赔付5万;40-59周岁患重疾赔付10万,轻症同样赔付5万。

针对60-70周岁的老年人,就不能加入相互宝了。但是可以加入《支付宝·老年防癌计划》。这个计划只保癌症,若初次患重度恶性肿瘤,可申请10万的互助金;若患轻度恶性肿瘤,则可申请5万的互助金。

我们知道,年龄越大,发生重疾的概率越高,为了避免年轻人为老人“买单”的情况太过严重,相互宝将加入成员以60周岁为界进行分隔,两边互不影响。

根据相互宝11月第二期的公示情况,可以看出,30-39岁发生重疾的概率为30.32%,40岁及以上发生重疾的概率为56.26%。可见,30-39岁发生重疾的概率已经非常高了,尤其是癌症,发病趋势年轻化越来越明显,及早购买重疾保障已刻不容缓。

04 相互宝如何扣费?加入相互宝的时候,支付宝会为你开通自动扣费,每个月14号和28号各扣费一次。扣费标准是赔付金额加上8%的管理费,然后所有参与者平摊。

例如,1亿人参加互助,当期赔付金额为1亿,加上8%的管理费,共计1.08亿,每人需平摊1.08元。

相互宝刚开始成立之时,加入人数基数较少,且重疾赔付有90天的等待期。等待期内因意外导致的重疾可以赔付,非意外导致的重疾是不赔付的。也就是说,如果是疾病导致的重疾等待期内是不赔的。前几个月赔付人数很少,所以平摊金额很低。

过了等待期后,赔付人数增加,导致赔付金额快速增长,超过了加入的速率,所以平摊的金额就增加了。

最近三次平摊,每期差不多在3元左右,一个月就是6块钱,一年72元。与一年期重疾比起来,还是很优惠的。拿微信微医保来对比:同样100种重疾,30岁男,保额30万,一年保费240元,40岁男性,买10万保额微医保,保一年,保费为200元。

相互宝2019年人均平摊费用为30元,且规定平摊金额以188元为上限。这样比较起来,相互宝还是很划算的,值得加入。

05 如何找到相互宝?直接在支付宝搜索相互宝即可找到。

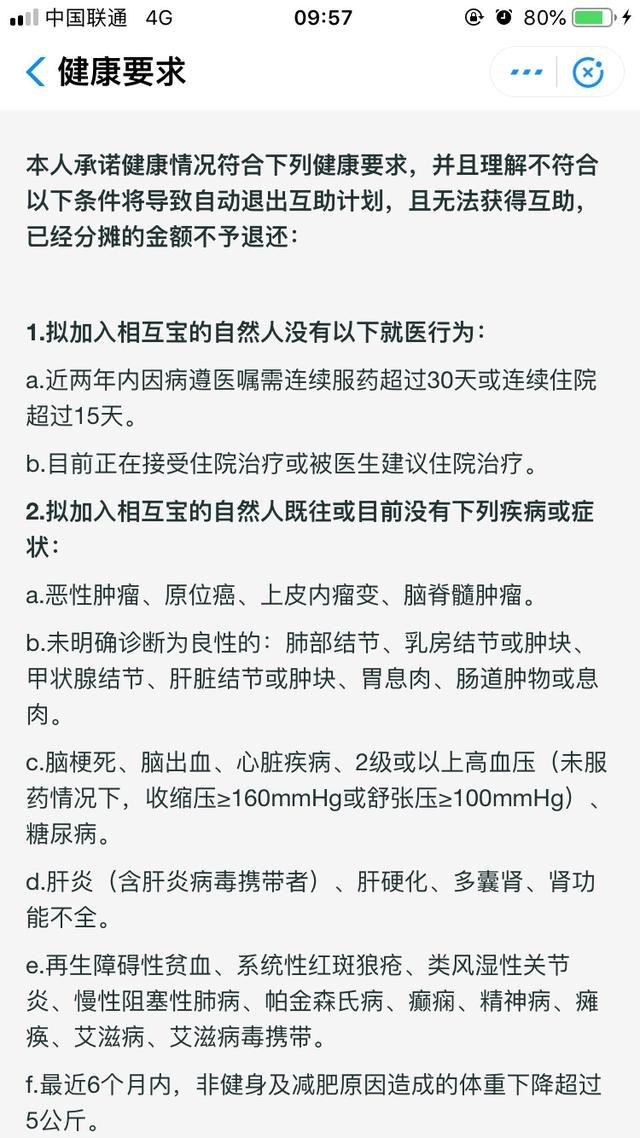

一、健康告知

相互宝属于互助机构,并不属于保险,所以他的健康告知不能像保险一样,可以对异常健康情况进行核保,核保通过依然可以投保。

相互宝的健康告知,如果不满足,是不能投保的,即使投保,后期也无法获得理赔。

但是为了更加人性化,好医保推出了一个陪审团服务,对于那些正常情况不能赔付的案例,可以申请陪审团异议,陪审员自愿加入审核,若超过一半的陪审员通过,则可以破例为案例正常赔付。

陪审未通过,陪审员还可自愿为生病者捐钱,真的是非常人性化了。

二、免责条款

相互宝也是有免责条款的,若因免责条款中的原因导致重疾,相互宝也是不赔付的。

若满足健康告知和免责条款要求,过了90天等待期(意外导致的重疾没有等待期)发生条款中约定的100种重大疾病,就可向相互宝申请互助金,申请成功,可获得相应额度的互相金,用于治病或康复了。

三、芝麻信用

只有经支付宝评估后,芝麻信用满足要求的用户才可加入相互宝,若有些用户支付宝里面没有相互宝,就只能先把自己的信用养好,后来才有可能加入进来。

07 相互宝有何缺点?- 相互宝非保险,不受银保监会监管,有解散的风险,所以安全性不如保险。不过目前,有支付宝当靠山,还是靠得住的。

- 目前相互宝均摊较少,以后可能出现均摊继续增加的情况。2019年相互保平摊上限是188元,还是很划算的。

- 相互宝是一年期的重疾保障,保额为30/10/5万,保额较低。按照目前惯例,癌症治愈后有5年存活率指标。意思是,癌症治疗后,若5年还未复发,可认为癌症基本控制住了。所以这5年的收入损失,康复费用都需要重疾险来解决。保额不够,也只能是杯水车薪。

石头君建议:

✔ 相互宝互助计划带有公益性质,在帮助他人的时候也帮助了自己,用极低的费用便拥有最高30万的保障,十分划算,建议能加入的小伙伴都申请加入。

✔ 保额不够,30万的保额对于花费较大的家庭(房贷、车贷)来说,花费5年是远远不够的。建议配置上50万以上的商业重疾险,然后用相互宝来补充保额,这样既经济又保额充足,是个不错的方案。

如有疑问,可联系石头君

公众号:磊保来了

,