印花税的计税依据、应纳税额

应纳税额=计税金额×比例税率

应纳税额=凭证件数×固定税额(5元)

余额计税:货物运输合同、技术合同

各类经济合同,以合同上所记载的金额、收入或费用为计税依据。

一、印花税的计税依据

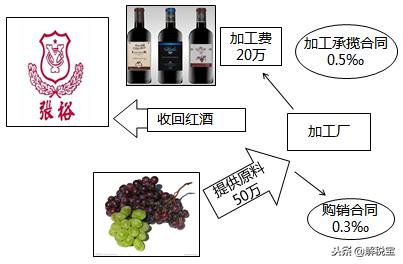

1.购销合同的计税依据

购销合同的计税依据为购销金额,不得作任何扣除,特别是调剂合同和易货合同,均应包括调剂、易货的全额。

【解释】在商品购销活动中,采用以货换货方式进行商品交易签订的合同,是反映既购又销双重经济行为的合同。对此,应按合同所载的购、销合计金额计税贴花。合同未列明金额的,应按合同所载购、销数量,依照国家牌价或者市场价格计算应纳税额。

以物易物合同(50万汽车换60万轮胎)

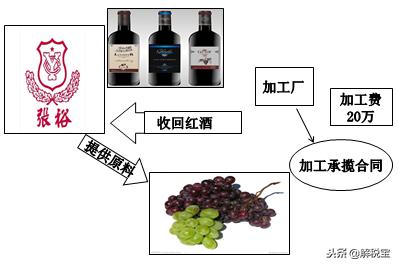

2.加工承揽合同的计税依据(与消费税的委托加工区分)

(1)受托方提供原材料及辅料,并收取加工费且分别记载的,原材料和辅料按购销合同计税贴花,加工费按加工承揽合同计税贴花。(定做合同)

8.借款合同的计税依据为借款金额。

(1)凡是一项信贷业务既签订借款合同,又一次或分次填开借据的,只以借款合同所载金额为计税依据计税贴花;凡是只填开借据并作为合同使用的,应以借据所载金额计税,在借据上贴花。

(2)借贷双方签订的流动资金周转性借款合同,一般按年(期)签订,规定最高限额,借款人在规定的期限和最高限额内随借随还。对这类合同只就其规定的最高额为计税依据,在签订时贴花一次,在限额内随借随还不签订新合同的,不再另贴印花。(征管方便)

(3)对借款方以财产作抵押,从贷款方取得一定数量抵押贷款的合同,应按借款合同贴花,在借款方因无力偿还借款而将抵押财产转移给贷款方时,应就双方书立的产权书据,按产权转移书据有关规定计税贴花。

(4)对银行及其他金融组织的融资租赁业务签订的融资租赁合同,应按合同所载租金总额,暂按借款合同计税。

9.财产保险合同的计税依据为支付(收取)的保险费金额,不包括所保财产的金额。

10.技术合同计税依据为合同所载的价款、报酬或使用费。

【注意1】对技术开发合同,只就合同所载的报酬金额计税,研究开发经费不作为计税依据。

【注意2】技术转让合同中的转让收入,是按销售收入的一定比例收取或按实现利润分成的,可在签订时先按定额5元贴花,以后结算再按实际金额计税,补贴印花。

二、计算印花税应纳税额应当注意的问题

1.按金额比例贴花的应税凭证,未标明金额的,应按照凭证所载数量及市场价格计算金额,依适用税率贴足印花。

2.应税凭证所载金额为外国货币的,按凭证书立当日的国家外汇管理局公布的外汇牌价折合人民币,计算应纳税额。

3.同一凭证由两方或者两方以上当事人签订并各执一份的,应当由各方所执的一份全额贴花。

4.同一凭证因载有两个或两个以上经济事项而适用不同税率,如分别载有金额的,应分别计算应纳税额,相加后按合计税额贴花;如未分别记载金额的,按税率高的计税贴花。

5.按比例税率计算纳税而应纳税额又不足1角的,免纳印花税;应纳税额在1角以上的,其税额尾数不满5分的不计,满5分的按1角计算贴花。对财产租赁合同的应纳税额超过1角但不足1元的,按1元贴花。

6.订立合同不论是否兑现均应依合同金额贴花。

【例题1】(一合同多事项)河图市甲制衣公司受托加工制作时尚服装,双方签订的加工承揽合同中分别注明加工费50000元,委托方提供价值300000元的主要材料,受托方提供价值1000元的辅助材料。同时甲公司受某学校的委托为其定做一批校服,合同载明原材料价值800000元由甲公司提供,学校另支付加工费400000元。为了生产高档服装,甲公司从南方购进一批高档毛料,委托某物流公司负责运输。双方签订了运输保管合同,合同中约定运输费30000元,保管费10000元。则甲公司就上述业务应缴纳印花税( )。

A.420元

B.419元

C.442元

D.490.5元

【答案】D

【解析】甲公司上述业务应缴纳印花税=(50000 1000)×0.5‰ 800000×0.3‰ 400000×0.5‰ 30000×0.5‰ 10000×1‰=490.5(元)。

【考点小结】①一份运输合同,两个合同事项:既保管,又运输;一份加工合同,两个合同事项:既购销,又加工。这两种合同最容易考计算性的题目。②同一凭证因载有两个或两个以上经济事项而适用不同税目税率的,分别核算的,分别按不同类型合同计税;未分别核算的,从高计税。

【例题2·单选题】甲公司进口一批货物,由境外的乙公司负责承运,双方签订的运输合同注明所运输货物价值1000万元、运输费用25万元和保险费5000元。下列关于印花税的税务处理,正确的是( )。(2017年)

A.甲公司应缴纳印花税125元

B.乙公司应缴纳印花税125元

C.甲公司应缴纳印花税75元

D.甲公司和乙公司免征印花税

【答案】A

【解析】货物运输合同的计税依据为取得的运输费金额(即运费收入),不包括所运货物的金额、装卸费和保险费等。国际货运,托运方全程计税。承运方为我国运输企业的按本程运费计算贴花,承运方为外国运输企业的免征印花税。甲公司应缴纳印花税=25×0.5‰×10000=125(元)。乙公司免征印花税。

征收管理:

一、印花税的缴纳方法

(一)一般纳税方法

印花税通常由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票,完纳税款。

【例题·多选题】采用自行贴花方法缴纳印花税的,纳税人应( )。

A.自行申报应税行为

B.自行计算应纳税额

C.自行购买印花税票

D.自行一次贴足印花税票注销

E.由税务机关计算出应纳税额

【答案】BCD

(二)简化纳税方法

1.以缴款书或完税证代替贴花的方法。(一份凭证应纳税额超过500元)

2.按期汇总缴纳印花税方法。(最长不超过一个月)

3.代扣(代收)税款汇总缴纳的方法。

(三)纳税贴花的其他具体规定

1.纳税人对纳税凭证应妥善保存。凭证的保存期限,凡国家已有明确规定的,按规定办理;其他凭证均应在履行纳税义务完毕后保存1年。

2.印花税票可以委托单位或个人代售,并由税务机关付给代售方一定的手续费,支付来源从实征印花税税款中提取。

二、违章处理

(一)未贴或少贴、未注销或未画销:追缴其不缴或者少缴税款、滞纳金,并处不缴或者少缴的税款50%以上5倍以下的罚款。

(二)已贴用的印花税票揭下重用造成未缴或少缴印花税的,由税务机关追缴其不缴或少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上的5倍以下的罚款;构成犯罪的,依法追究刑事责任。

(三)伪造印花税票的,由税务机关责令改正,处以2000元以上1万元以下的罚款;情节严重的,处以1万元以上5万元以下的罚款;构成犯罪的,依法追究刑事责任。

【例题·多选题】地方税务机关可以核定纳税人印花税计税依据的情形有( )。(2017年)

A.未如实登记和完整保存应税凭证的

B.未按规定建立印花税应税凭证登记簿的

C.账册混乱难以查账的

D.不如实提供应税凭证致使计税依据明显偏低的

E.在检查中发现纳税人有未按规定汇总缴纳印花税情况的

【答案】ABDE

【解析】纳税人有下列情形的,地方税务机关可以核定纳税人印花税计税依据:(1)未按规定建立印花税应税凭证登记簿,或未如实登记和完整保存应税凭证的;(2)拒不提供应税凭证或不如实提供应税凭证致使计税依据明显偏低的;(3)采用按期汇总缴纳办法的,未按地方税务机关规定的期限报送汇总缴纳印花税情况报告,经地方税务机关责令限期报告,逾期仍不报告的或者地方税务机关在检查中发现纳税人有未按规定汇总缴纳印花税情况的。

,