最近问的人不少,还是斗胆写写吧……

01 当平安遇上保险业自媒体

不知道从什么时间起,diss平安成为了保险业内的一种常见的刷经验方法,只要文章一对平安开骂,点击量阅读量肯定蹭蹭往上涨!

不信,你看看有多少保险自媒体是平安保险的职业黑?

可事实却也挺玄乎的,18年度,整个保险行业结束了多年的快速增长,寿险业全年原保费增幅仅0.85%,但平安人寿保费收入4468.85亿,同比大增21%。

稳居寿险业第二,与老大国寿的差距进一步缩小至900亿,夺下”武林盟主“之位,仅一步之遥。

管你风吹浪打,我自岿然不动。

这或许就是现实世界与网络世界的最大区别吧。

02 玩保录曾写平安智*系列万能险

早在16年,玩保哥就写了两篇深扒平安万能险的文章,当时也算是引起了小小的轰动。

之所以写那两篇,实在是看到了太多设计得一踏糊涂的万能险保单(涉及年龄、性别、保额、保费的匹配等)——因此很多保单都可能因后期扣费太高而自动失效。

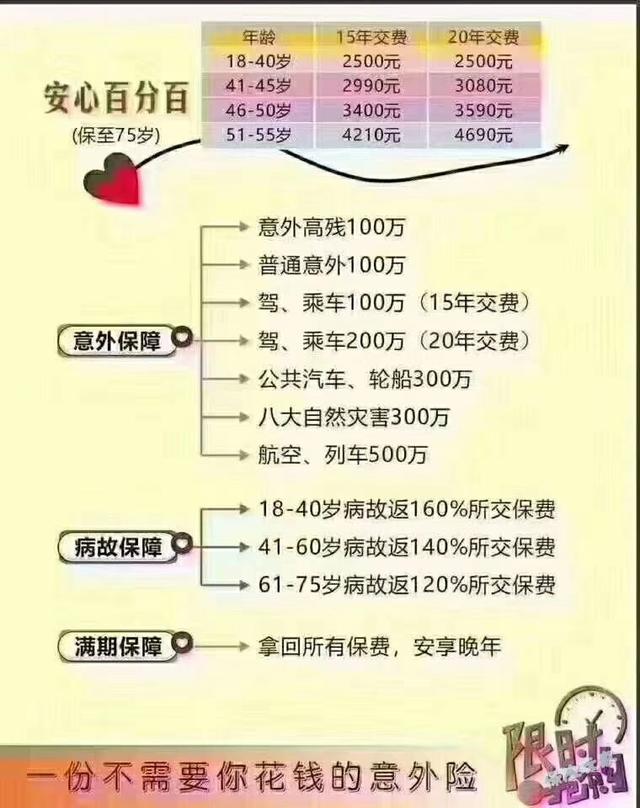

为什么中招?我们来看看平安这波的产品宣传攻势:

每年几千元,保额500万;

保至七十五,保费还你全!

(玩保哥自创,挺押韵,有没有?)

这么多产品的宣传页,有没发现什么区别?

05 产品优点

这个问题我们一会再说,直接说说这款产品的优缺点

1.保险期间长,续保省心

这项比较简单,主要是相对我们更常见的一年期意外险而言。

2.单张保单保额高

尽管市面上百万意外险也比较丰富了,但真正单张交通(航空)意外能上到500万的产品,也很少见。

如果需要这么高的额度,要么线上找几款产品拼凑,要么得线下进行人工核保,甚至财务核保等。

尤其是对于当被保人至65岁后,几乎不可能再投这么高的保额。

3.品牌及网点优势

这个也不用多说,平安的金字招牌,加上遍布全国的无数网点,肯定也是其产品优点。

除了这三点,玩保哥表示暂没发现其它优点。

06

百分百产品缺点

下面就来说说这款安心百分百的缺点,看看到底让人安心,还是不安心?

1.没有意外医疗

很明显,平时生活中,意外医疗的概率要远超过意外身故或伤残,最实用的意外医疗都没有,实用性大打折扣。

当然,你可以说,这款产品本身就不是解决这个问题的,你可以再去买款意外医疗险啊。

说是这么说,但是买个意外险,几千块都花了,你还让别人再去买个别的意外险?

就好比花了百万买了辆豪车,没倒车影像,你让人去外面加装一个?

2.意外伤害保障是阉割版

基本版的意外伤害,仅包含“身故和全残”,这也是玩保哥一开始差点中招之处。

(摘自保险条款中的投保示例)

而根据条款的全残释义,基本上是对应13版《人身保险伤残评定标准及代码》中的1-3级伤残。

意外伤害只保1-3伤残,这减配减得真是有点让人目瞪口呆,现在可不止是豪车没有倒车影像,而是直接减了好几个安全气囊啊!

3.好多宣传图有误导之嫌

正如前面提到的,玩保哥自己都差点以为这个意外伤害是按13版伤残标准进行赔付的,为什么呢,你看上面5个版本宣传的中,只有最右的图片中写了“身故/全残”,其它都是语焉不详。

如果你看到不是最右的一张,而是其它几张,你是不是也会默认这个基本版的意外伤害,是包含1-10级伤残的呢?

当然,这个安心百分百其实可以再附加一个意外伤害保险的条款,可以将伤残扩展到1-10级。

但这个附加保障,在产品的宣传方案上都是默认不含的,而且这附加部分的费率也高得惊人,据说保费会直接从2500上涨至6800!

4.性价比低

如果这款安心百分百的意外伤害是包含1-10级伤残,再加上平安的品牌溢价,玩保哥觉得,这个费率还不错。

只可惜,玩保哥想多了……

因为市面上没有保障内容完全对等的产品,所以我们从市场上选择几款高性价比的产品组合起来,先看看其保障部分的成本多少,再做一个买定投余的对比表格。

我们直接对标百分百的尊享版,即含自驾200万的版本,被保人设定为30岁,为了尽量cover安心百分百的保障部分,选择的产品及其版本如下:

1.小米综合意外,100万版;

2.亚太超人意外,100万版;

3.国寿高额交通意外,钻石版;

4.爱相随定寿,5万保额,保至60周岁,交费30年;

将这四款产品打包,产品对应的保障及其对标的百分百如下:

(除了第一款,其它三款都可以在公众号中找到)

将这几款产品的保障组合起来后,尽管没有100%cover尊享安心百分百的保障,但在保障层面上已经是吊打了,毕竟多出了意外医疗,普通伤残,猝死等,疾病身故也更高。

合计的保障成本每年795元,同样是2500/年的预算,我们采取买定投余,即每年795元买消费型的保障,余下的1700多进行定投储蓄,看看到被保人75岁时,定投的收益,跟累计的保费5万元对比,结果会如何。

同样,基于保守设定,预期的收益为年化3.5%,那么75岁时余钱定投的总利益是8.7万多,比总保费仍然多了3.7万!

也就是在保障好得多,收益也很一般的情况下,买定投余仍然比尊享百分百划算得多!

当然,不同的投保年纪,不同的方案选择,计算出的数值为有差异,但结果仍然不变,即买定投余的方法,可以获得更好的保障,以及更多的现金收益。

唯一的问题,这种组合投保的方式略显麻烦,也可能涉及保额核保的问题,但对分析问题不影响。

所以,安心百分百的性价比是真不行。

07

产品小结及其它

平安这款安心百分百,性价比太低,更夸张的是减配太严重,意外伤残只保1-3类的全残,可能给未来的伤残理赔埋下大量的理赔纠纷。

参考案例:平安养老的员工团意险只保7级以上伤残,但是投保单位根本不清楚这些细节,所以出险后产生理赔纠纷,当时的报道请戳:链接。

所以:

对于一般的投保人,玩保哥不建议投保这款安心百分百;

对于平安人寿,玩保哥的建议是少出一些减配严重的产品,省得给以后的理赔纠纷埋下导火索。

(比如,去年平安福的支架理赔纠纷)

不过话说回来,玩保哥毕竟人微言轻,能影响的人也毕竟微乎其微,在广大的销售宣传攻势之下,这款产品恐怕同样会收割大量保费。

但,还是那句话,我们写文章,并不是为了黑而黑,而是希望消费者能全面了解产品,以确保自己的利益不受损,同时也希望整个行业能往好的方面发展。

好了,今天的文章就到这了,关于这款产品,有什么想表达,欢迎在文后探讨,也欢迎平安的朋友理性留言

,