(报告出品方/作者:国金证券,苏晨)

1、需求:中美欧持续共振,22 年全球销量预计达到 1000 万1.1 全球:21 年回顾与 22 年展望,中美欧电动化共振

三大细分需求市场陆续被激活,22年全球销量有望达到 1000 万台 。按照 消费者基本需求划分,汽车消费可以划分为经济性市场、体验性市场和通 用性市场。按照经验数据,我们估算,经济性需求 体验性需求合计占据 80%,通用性需求占 20%。目前全球电动化正在从体验性市场逐步过渡到 经济性市场,随着插混、快充等技术发展,通用性市场也将逐步被激活。 我们预计,22 年全球电动车销量有望迈入千万级别。

1.1.1 中国 21 年超预期增长,22 销量有望达 550 万台以上

预计 21 年批/零销量为 330/ 300 万,同比增长 182%/ 170%。全年批/零渗 透率有望达 15.2%/ 14.5%。2021 年 1-11 月,批售/ 零售累计销售 280.7/ 251.4 万,累计渗透率分别为 15%/ 13.9%。相较去年的 5.8%提升明显。 预计全年批/零销量为 330/ 300 万,同比增长 182%/ 170%。预计全年批/ 零累计渗透率将达 15.7%/ 15.0%。

展望 2022 年,国内新能源车销量有望继续增长,预计达 550 万台以 上。我们预计,22 年国内电动车渗透率接近 25%,其中纯电 19%, 插混 6%。2021 年 1-11 月渗透率 13.8%,11 月单月 渗透率为 21.1%, 预计 12 月全国渗透率将超 22%。从环比增长规律看,21 年 1、2 月淡 季过后,3 月份平均渗透率即超过 2020 年 12 月的渗透率,达 11%。

预计 22 年纯电动车全年渗透率 19%,420 万台左右。2021 年 1-11 月 10.7%,11 月单月 16.9%,预计今年 12 月渗透率有望达 18%。预计 21 年年初,1-2 月渗透率可能会有适当回调,3 月份之后再回到今年年 底水平。

预计 22 年 PHEV 渗透率有望达到 6%,130 万台左右。2021 年 1-11 月 2.5%,11 月单月 4.2%,预计 12 月 5%。全年渗透率同比增幅为 118.8%,11 月单月渗透率同比增幅为 194.2% ,而纯电 11 月单月增 幅为 124.1%。

1.1.2 美国:2022 年皮卡&经济性市场爆发,销量有望超 120 万

电动车 2021 年 1-11 月销量为 55 万辆,平均月销售量在 5 万左右, 平均渗透率为 3.87%。新能源车渗透率逐月攀升,11 月已达 5.65%。 2021 年 8 月 4 日,拜登政府提出增长目标,预计于 2030 年电动车销 量占比达到 50%。我们预计,22 年美国新能源车销量 120 万。

1.1.3 欧洲:22 年渗透率有望达到 25%

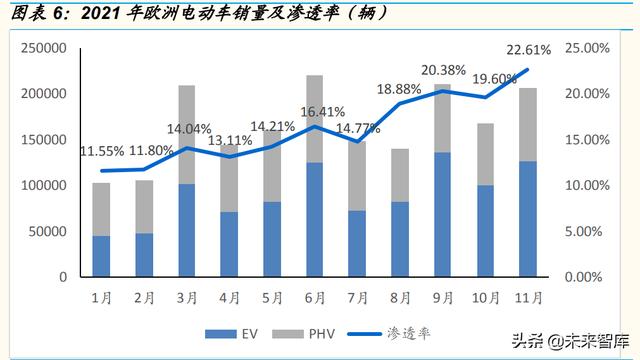

电动车 2021 年 1-11 月销量为 182 万辆,平均月销售量为 16.5 万辆。 平均渗透率为 15.93%。电动车月渗透率呈增长趋势,1-11 月渗透率分 别为 11.55%、11.80%、14.04%、13.11%、14.21% 、16.41%、 14.77%、18.88%、20.38%、19.60%、22.61%。有望在 2022 年突破 25%。

SUV 车型的电动化市场空间广阔。市场需求以换购为主的背景下, SUV 车型销量高速增长,从 2009 年销量 104 万辆占比 8%增长到 2019 年销量 493 万辆,占比 38%;2020 年占比达到 40%。

1.2 中国:两端电动化逐步渗透到纺锤形重心

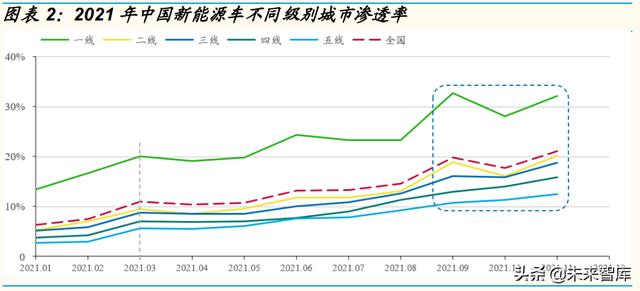

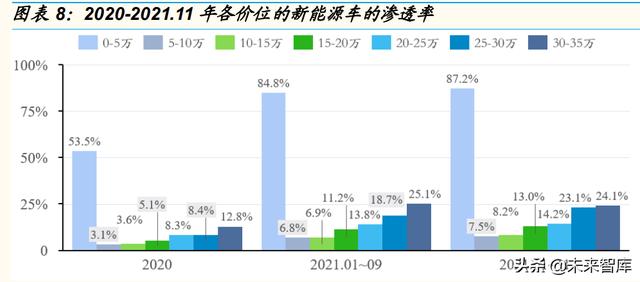

分价位渗透率:从 U 型迈向纺锤形,10-20 万渗透率提升有望加速。从 2020 年到 2021 年各价位的渗透率变化来看,5 万以下的微型 A00 电动车 渗透率增长最快。而进入 2021 年之后,10-20 万,25-30 价位的渗透率提 升较快。

近年来新能源市场持续增长,“U” 型格局目前正逐渐打破,朝向纺锤形靠 拢。今年 Q1-Q3,10 万元以下的 A00/A0 车型、20 万元以上的中高端车 型销量占比最高,分别为 34%、37%,10~20 万区间占比为 29% 。

当进入 11 月份后,10~20 万价格区间的新能源车占比升至 32%。中坚价 位的销量持续呈现上升趋势。而 10 万以下,20 万以上占比分别降至 33%、 35%。

1.3 美国:政策加持下,经济型市场电动化有望爆发

联邦及各州均有新能源车支持政策。美国联邦给予新能源车最高 7500 美 元补贴,当产量超过 20 万辆,补贴每 6 个月减半。各州另有激励政策,例 如加州 CVRP 项目补贴政策对 BEV、PHEV、FCEV 分别给予 2000、000、 5000 美元补贴。

加州 ZEV 法案首创积分制度,要求车企多生产与销售新能源汽车。车企通 过销售新能源车换取积分,目标积分=汽车销量 x BEV/PHEV 比例。目前 各车企在加州积分压力较小,积分不足车企可通过向特斯拉等车企购买。康州、麻省、华盛顿州、纽约州等,共 11 个州采取与加州相同 ZEV 法案, 也称作“ZEV 州”。

政府迎来拐点,汽车电动化刺激力度大。拜登政府鼓励从国产化产业链、 购臵补贴、建设充电桩以及推动专项领域电动化四个方面促进电动化发展。 目前美国联邦车队汽车保有量 64.5 万、校车 48 万、公交 95 万,合计保有 量约 208 万。我们假设三大公共领域 10 年内完成电动化,则每年新增的 电动车需求约 21 万台。

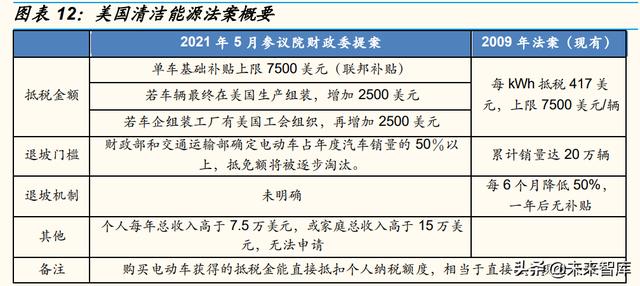

美国将开启大补贴时代。2021 年 5 月 26日,参议院财政委员会通过了 《美国清洁能源法案》(Clean Energy for America Act)提案:1)提供 316 亿美元电动车消费者税收抵免,提供 30%税收抵免来帮助制造商重组 或建造新的工厂,2)提高现行 7500 美元/车的税收抵免上限,单车抵免上 限提升至 1.25 万美元,3)放宽车企享税收减免的 20 万辆限额。当美国新 能源车销量渗透率达到 50%时,抵免额将被逐步淘汰。提案后续仍需获得 参议院和众议院投票通过,之后需总统签字后才能生效。

新政将刺激美国中低端市场加速电动化。目前美国的 7500 美元电动车补 贴(或抵税金,tax credit)无明确规定车辆售价限制。但此次提案中的一 条修正案提出,对售价超过 47500 美元的豪华电动车不提供抵免。若最终 落地方案中包含此限制,经济性电动车将大幅受益(补贴占车售价比例超 过 25%),未来几年销量将爆发。

中低端车型市场空间最大,渗透率最低。美国市场售价 2-3 万美元的 燃油车年销量在 700 万辆以上,但电动化渗透率仅 0.9%。3-4 万美元 左右车型依赖于特斯拉的销量带动。4 万美元以上的市场渗透率较高主 要由于整体燃油车销量较少。

皮卡电动化领域发展空间巨大。美国传统车市场偏好 SUV、皮卡和经 济型乘用车。皮卡年销量约 293 万辆,市场最畅销车型前三均为皮卡, CR3 占比 13%。

特斯拉市场占比巨大,占领市场先机。2021 年 1-9 月北美电动车销量 46.9 万辆,其中特斯拉销量 23.9 万辆,同比 61%,市场份额保持 50% 以上。北美市场特斯拉在没有补贴的情况下,Model Y、3 销量领先于 其他车型几倍。

通用、福特、丰田决定美国整体电动化进展节奏。2020 年美国新车销 量约 1500 万辆,销量前三车企依次为通用集团、丰田集团、福特集团, CR3 占比 45%。特斯拉德州工厂规划生产 Model Y、3、Cybertruck。 经历产能爬坡,产量不断提升,预计成本下降,将进一步站稳北美电 动车市场。福特 F-150 Lighting 计划 2022 年中上市,预计售价 4.1 万 美元,续航 370km,北美产能约 4 万辆/年。

1.4 其他地区:日韩市场迈入电动化加速阶段

相较 2020 年,日韩的新能源车在 2021 年均有大幅增长。日韩汽车市场体 量合计约 700 万台左右。21 年看,日韩电动化也开始大幅加速。

日本:1-11 月同比大幅增长 68%,渗透率从 2020 年的 0.5%提升 2021 年的至 0.9%,2021 年日本纯电/插混的渗透率分别为 0.4%/0.5%;

韩国:1-11 月新能源车销量同比劲增 141%,渗透率也由 2020 年的 2.2% 增长至 5.8%,增长显著。2021 年韩国纯电/插混的渗透率达 4.7%/ 1.1%。

分析韩国市场出现增长的原因主要是 IONIQ5/ Hyundai Porter/ Kia Bongo/ EV6/ NIRO 五款纯电新车型上市。由于产品力较强,在韩国所有纯电车型 销量中,市场份额达 86.9%。随着新车型的继续放量,及其他竞争力产品 的推出,韩国纯电市场有望继续提升。

日本新能源车增幅虽然低于韩国,但传统三巨头均宣布电动化战略。12 月 14 日,丰田召开电动车战略发布会,高调宣布将投资 700 亿美元用于电动 车开发,纯电动投资占一半,达 350 亿。预计到 2030 年,其全球电动车 销量达 350 万,占总销量的三分之一。另外本田和日产也于今年相继宣布 其电动化战略。预计未来日本电动车市场也将进入快速增长期。

“新势力”逐渐涌出。索尼公司在 2022 年 CES 展上宣布跨界造车,成立 SONY Mobility 索尼移动公司,并且公布了第二款车型 VISION-S 02,全新 SUV 概念车。2020 年 1 月,索尼官方发布了旗下首款纯电概念轿车 VISION-S。

2.1 特斯拉:2022 年产能大幅扩张,销量有望达到 180 万辆

上海工厂:2021 年 9、10、11 月产量均保持在 5 万辆以上,年化产能达 到 60 万辆以上。11 月 26 日特斯拉在环评报告中表示,将对现有厂区投资 12 亿元进行扩建,最快预计在 22 年 4 月完工。该项目将通过增加工作时 长、增加员工数量、提升物料周转频次实现产能提升。根据特斯拉的估算, 产线优化项目建成后将增加 4000 名员工,全厂员工数量将达到 19000 人。 我们预计 2022 年上海工厂产能有望达到 80 万辆。

德州工厂:特斯拉德国工厂规划生产 Model Y、Cybertruck、3 以及动力电 池。我们预计将在 2022 年年初投产,假设产能爬坡速度与上海工厂一样, 预计 2022 年德州工厂产能有望达到 15 万辆。

德国工厂:特斯拉德国工厂规划生产 Model Y、3 以及动力电池。我们预 计将在 2022 年一季度投产,假设产能爬坡速度与上海工厂一样,预计 2022 年德国工厂产能有望达到 14 上下万辆。(报告来源:未来智库)

2.2 比亚迪:海洋、王朝引领经济性市场,预计 2022 年销量突破 140 万

公司丰富了车型矩阵,海洋网和王朝网齐头并进。得益于比亚迪在新能源 领域的技术优势,将 e 网全新升级为拥有清晰新能源属性的海洋网,实现 海洋网和王朝网的齐头并进。海洋网包含两大产品序列:搭载 e 平台 3.0 技术的纯电动海洋生物系列和搭载 DM-i 超级混动技术的军舰系列,前者以 颜值、安全、高效、智能体验为核心;后者则具有“快、省、静、顺、绿” 的颠覆性优势。海洋网的引入将成为公司车型新周期的推动力。

王朝系列产品纯电、插混车型的多点开花。王朝销售网络下包含汉、唐、 宋、秦、元五大系列,海洋销售网络下包括海洋生物系列、军舰系列和 e 系列。海洋生物系列包括海豚、海豹、海狮等轿车车型;海豚是海洋生物 系列首款车型。军舰系列包括以“驱逐舰”命名的轿车车型、以“巡洋舰” 命名的 SUV 车型、以“登陆舰”命名的 MPV 车型;驱逐舰 05 是军舰系 列的首款车型。

预计比亚迪 2021-2023年新能源车销量分别为 58.9/ 144/ 185 万台。得益 于 DM-i 超级混动产品的技术优势,比亚迪插混车 10-20 万合资燃油车的腹 地攻城略地,预计 2022 年将持续放量,达 85 万台。纯电车型由比亚迪汉 EV 拉动品牌优势,秦 Plus EV 也不断放量。后续搭载 e 平台 3.0 技术的全 新车型随着海豚上市开启新一轮销量增长。

明年销量增长主力车型,纯电为海豚、海狮、海豹、元 Plus 及全新唐 EV 等;插混增量主力车型为宋 Pro DM-i,驱逐舰 05,汉 DM-i 等。

2.3 大众:本土市场表现坚挺,中国市场待突破

公司在西欧市场电动车总销量稳居第一。2021 年 1-11 月,大众在西欧市 场的纯电动汽车(BEV)销量为 142,915 辆,新能源汽车(NEV)销量为 195,821 辆,月度销量相对稳定,各品类汽车销量均领先,本土市场表现 亮眼。

公司国内电动车销量排名略后但稳步上升,中国市场有望突破。2021 年 1-11 月,大众的新能源汽车(NEV)在中国的销量为 102460 辆,排名第 六;而纯电动汽车(BEV)销量为 63843 辆,排名十一。相比公司在国内 燃油车的龙头地位,大众电动车在国内市场的表现仍有进步空间。细分每 月销量,大众汽车销量逐月提升,原因包括:1)大众正不断拓宽销售网络、 转变销售模式,充分发挥其渠道灵活性优势,市场潜力已逐渐被激发;2) 公司车型在不断丰富,包括 ID.3/ ID.4 X/ ID.4 CROZZ/ ID.6 X/ ID.6 CROZZ 五款,此外,2022 年 MEB 平台还会引入奥迪 Q4 e-tron/ Q5 etron,预计明年大众在中国市场销量会超过 25 万辆。

2.4 丰田:燃油巨头毅然转身,电动化开启加速模式

战略投资电动车开发,多种车型同时落地加速电动化转型。2021 年 12 月 14 日,丰田召开电动车战略发布会,宣布将投资 700 亿美元用于电动车开 发,纯电动投资占一半,达 350 亿。预计到 2030 年,将推出 30 款电动车,全球电动车销量达 350 万,占总销量的三分之一。其中,雷克萨斯在 2035 年转为纯电动豪华品牌。到 2030 年,该品牌电动车销量达到 100 万辆, 并在欧洲、北美和中国实现全系 100%纯电。

此次发布会共发布 15 款全新电动车,涵盖轿车、SUV、MPV、跑车、皮 卡以及 K-Car 等,覆盖旗下所有车身形式。其中,bZ 纯电专属系列共规划 7 款车型,5 款将导入中国。到 2025 年,丰田及雷克萨斯在中国的 EV 车 型将达 10 款。

公司着手布局固态电池研发。丰田还透露,目前正在开发固态电池,有望 搭载到双门跑车上,其零百加速可达 2 秒以内,续航 700 公里。

此次全球电动车战略展示了丰田转型的决心和信心,未来将不断推出有竞 争力的车型抢占电动车市场。该举也预示着,全球电动化渗透率和竞争形 势将加速提升。值得一提的是,丰田在中国推出的电动车,有望采用比亚 迪核心技术。

2.5 造车新势力——蔚小理迎来车型 22 年车型大年

2.5.1 蔚来:产品矩阵齐全,开始进军海外市场

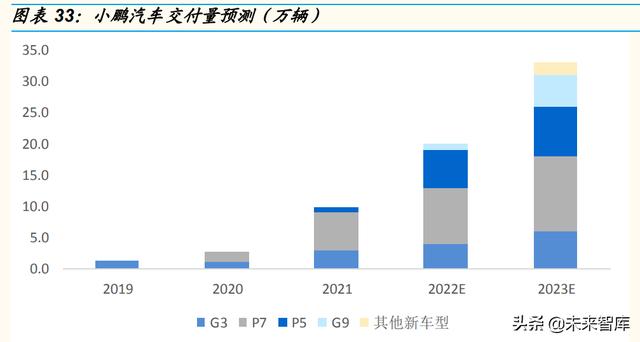

基于 NT2.0 技术平台打造的豪华中大型轿车 ET7 将于 2022 年春节后 开始交付。ET5 计划于 22 年 9 月开始交付。此外,公司另规划 22 年 再推出一款新车型,产品矩阵将更加齐全,并开始进军挪威、德国等 国家,覆盖市场更加广泛。目前公司江淮工厂双班产能 30 万辆/年, 新桥工厂规划 22 年三季度投产,两个工厂最大的双班产能可达到 60 万辆/年。我们预计公司 2022-2023 年交付量 15、30 万辆。

2.5.2 小鹏:计划 2023 年起每年新推出 2-3 款车

新车型 P5 自 10 月底开始交付以来,市场需求较为旺盛,在手订单充 裕。P5 定位为 16-23 万的 A 级电动车,在续航保证前提下叠加 XPILOT、Xmart OS 等智能化功能,性价比凸显,我们判断有望成为 新的畅销电动车型之一,月销量有望超过 P7。新款 SUV G9 预计在 2022 年三季度交付。根据三季报电话会议,目前公司肇庆工厂每天双 班生产 20 个小时,叠加在建的广州和武汉工厂,三个工厂的双班可以 支持 60 万辆/年。我们预计公司 2022-2023 交付量 20、33 万辆。

2.5.3 理想:单车销量破万辆,22 年起每年新推出至少 2 款车

理想 ONE 是新势力中首款单车月销量破万的车型。根据港股招股说明 书,公司计划 22H2 投产新款全尺寸豪华 SUV 车型,22 年起每年推出 至少 2 款新车,23 年进军纯电动车业务。目前公司常州工厂年产能为 10 万辆。在三季度财报电话会中,公司表示目前每月产能 1 万 4 千辆, 22 年春节后能爬升到超过 1 万 5 千辆每个月,希望 2023 年底前能达 到 70 万辆的年产能。我们预计公司 2022-2023 交付量 16、30 万辆。

3、技术领域:经济性、智能化、通用性迭代加速3.1 经济性:DM-i 等插混新技术带来产品力提升

3.1.1 比亚迪 DM-i 超级混动技术实现超高效率超低能耗

DM-i 超级混动是以电驱动为主、发动机为辅的混动技术;亏电油耗低 至 3.8L/百公里,综合续航里程突破 1200km,百公里加速时间比同级 别燃油车快 2-3s,实现超高效率和超低油耗。

DM-i 超级混动的核心部件包括双电机的 EHS 超级电混系统、骁云-插 混专用高效发动机、DM-i 超级混动专用功率型刀片电池以及整车控制 系统、发动机控制系统、电机控制系统、电池管理系统。

EHS 机电耦合单元采用双电机设计,其中驱动电机最高转速可达 16000rpm,最高效率达到 97.5%;得益于油冷技术,电机的功率密度 达到了 44.3kW/L;集成在 EHS 上的电机驱动单元采用了比亚迪自主 研发的 IGBT 4.0 功率半导体器件,电控综合效率达到 98.5%。

骁云-插混专用 1.5L 高效发动机,采用了阿特金森循环工作模式、 15.5:1 的超高压缩比,热效率达 43.04%。 DM-i 混合动力系统的电池包电量在 8.3-21.5kWh 之间,除了支持 3.3kw 和 6.6kw 的交流慢充系统外,还支持 750V 125A 的直流快充系 统,可在 30 分钟内把电池电量充至 80%,具有高功率、大容量和低 内阻的特点。

公司搭载 DM-i 超级混动技术的车型主要包含王朝网下相关车型以及海 洋网下军舰系列相关车型。2021 年 1 月的深圳车展上,公司正式发布 搭载 DM-i 超级混动系统的王朝系列秦 PLUS DM-i、宋 PLUS DM-i、 唐 DM-i 三款车型,后续会推出宋 Pro DM-i 车型。

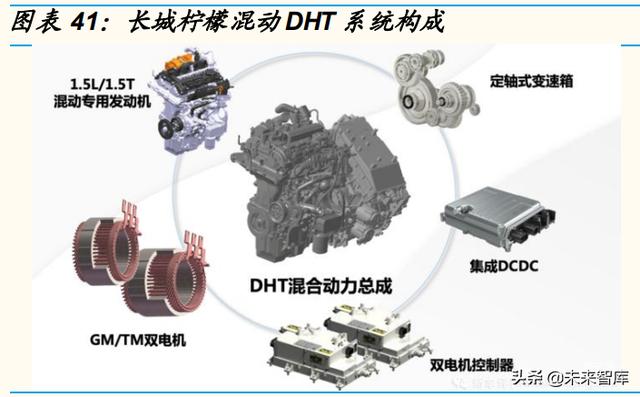

3.1.2 长城柠檬混动 DHT 技术实现超高续航

长城汽车柠檬混动 DHT 整个系统架构可概括为“1-2-3”。一套 DHT 高集成度油电混动系统,由发动机和双电机混联相互配合;可适用于 HEV 和 PHEV 两种动力形式;三套动力总成,涵盖 1.5L DHT100、 1.5T DHT130、1.5T DHT130 P4 三种动力架构,支持各级别车型搭 载。

柠檬混动 DHT 采用了一套 DHT 高集成度油电混动系统,它集成了双 电机控制器、多模混动变速箱、1.5L/1.5T 混动专用发动机、发电/驱动 双电机、集成 DCDC,可以实现 EV 行驶、混联驱动、串联驱动、能 量回收、怠速停机等各种工作模式。柠檬混动 DHT 将发动机的效率发 挥到最大,从而达成整体效能最优,可实现不同场景下动力模式的切 换。

目前搭载 DHT 系统的车型集中于“咖啡家族”,包括玛奇朵 PHEV、 摩卡 PHEV 和拿铁 PHEV,玛奇朵 PHEV 已经上市,其余两款车型等 待上市。玛奇朵 PHEV 的工作模式切换也保证了其较高的经济性,在 高速公路行驶时,发动机会由经济挡直驱,油耗较串联模式至高降低 15%;而在全油门加速、爬坡等高负荷工况下,发动机瞬时切换动力 挡直驱,配合大功率电机,此时油耗较串联模式至高可降低 25%;在 上下班拥堵路况下,玛奇朵智能混动 DHT 会采用电驱串联驱动模式, 较传统燃油车节油率至高可达 50%。在咖啡家族中,摩卡 PHEV 性能 优势较大,其百公里加速时间为 4.9s,纯电续航里程可达到 204km。

3.2 智能化:军备竞赛升级

3.2.1 智能座舱

汽车电子电气架构升级,DCU 走上舞台。汽车智能网联化带来信息流大量 增加,也让电子控制单元(ECU)数量越来越多,汽车电子电气(EE)架构 将迎来升级,汽车架构从分布式-域集中式-中央计算式逐渐进化,控制功能 迅速集中,以域为单位的 DCU(域控制器)集成化架构正式走上历史舞台。

智能座舱出货量稳定增长,域控制器加速渗透。智能座舱包括座舱域控制 器、操作系统、声学系统、HUD 等,其中自动驾驶域控制器和智能座舱域 控制器是发展重点。目前 ADAS 域控制器尚处于萌芽阶段,2019 年全球 ADAS 域控制器市场规模仅为 0.4 亿美元,到 2025 年,按全球 ADAS 域 控制器需求量 700 万套计算,市场总规模约为 20 亿美元。智能座舱量产 难度较小、成本相对可控,智能座舱域控制器市场规模增速将快于 ADAS 域控制器,预计 2025 年全球智能座舱域控制器出货量将达到 1300 万套。

3.2.2 自动驾驶

智能驾驶域控制器整体市场需求旺盛,未来 5 年渗透率将大幅度提升。目 前全球 ADAS 相关的 ECU 市场规模逐步扩大,2019 年全球市场规模达 148.5 亿美元,预计到 2025 年,全球 ADAS 相关 ECU 市场规模将突破 198 亿美元。按照佐思汽研测算,预计到 2025 年,中国乘用车 ADAS/AD 域控制器年出货量将达到 356.5 万套,乘用车前装自动驾驶域控制器渗透 率将达 14.7%。

国外企业主导市场,国产进程循序渐进。自动驾驶域控制器竞争格局分为 四类,分别为 Global Tier1(系统集成商)、Local Tier1(系统集成商)、自 动驾驶域控软件平台厂商、以及 OEM 厂商。目前英伟达 Xavier、Orin 芯 片领跑行业,高通入局自动驾驶域控制器芯片市场,地平线领跑国内芯片 厂家。

3.2.3 传感器

智能化汽车电子化程度提高,传感器市场规模稳步提升。汽车传感器主要 可分为车载摄像头、毫米波雷达、激光雷达三种。车载摄像头方面,2019- 2020 年各类型渗透率不同,预计 2025 年全球车载摄像头市场空间 270 亿 美元。毫米波雷达在汽车防撞传感器中占比较大,达到了 70%。据 Valuates 发布的全球激光雷达市场报告,预计到 2027 年激光雷达市场规 模将达到 29.0 亿美元,2020 年到 2027 年复合年增长率为 20.1%。

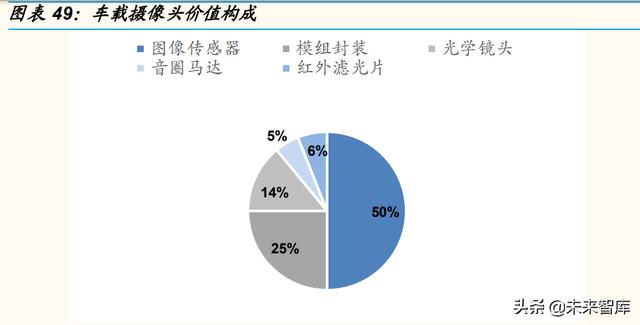

车载摄像头是 ADAS 主要的视觉传感器,CMOS 图像传感器是车载摄像头 的核心。车载摄像头信息量丰富、衍生应用价值高、性价比较高,目前是 ADAS 的主流选择。CMOS(complementary metal oxide semiconductor, 互补金属氧化物半导体)是目前主流的车载摄像头感光元件方案,应用前 景广泛。

毫米波雷达应用广泛,车载毫米波雷达国产化在即。毫米波雷达具有:集 成度高,受外界环境影响小;测量精度高,抗干扰能力强;性价比较高的 优势。目前,77GHz 被视为是未来全球车载毫米波雷达的首选频段,智能 汽车行业的快速发展,将开启对毫米波雷达的大量需求,国内相关公司将 加速研发,77 GHz 产品有望在未来三年内实现国产化。

车载激光雷达未来将向固态化、小型化发展,成本下探加速量产落地。激 光雷达主要由发射模块、接收模块、主控模块以及扫描模块(如有)构成, 但目前技术路径尚未定型。当前在自动驾驶中应用占比较多的是机械式激 光雷达,但总体成本较高,MEMS 综合性能良好,成本低,目前自动驾驶 实际应用处在机械式和 MEMS 式激光雷达的时代,MEMS、Flash 是未来 重点方向。(报告来源:未来智库)

3.2.4 芯片及算法

自动驾驶时代,车辆逐渐演变为一台超级计算机。芯片在自动驾驶的发展 中起到重要的作用,自动驾驶级别的提升也对芯片提出了高标准要求。 2019 年全球人工智能芯片市场规模为 110 亿美元。随着人工智能技术日趋 成熟,数字化基础设施不断完善,人工智能商业化应用将加速落地,推动 AI 芯片市场高速增长,预计 2025 年全球人工智能芯片市场规模将达到 726 亿美元。

芯片可分为 MCU 和 SOC 两种芯片领域,供应商以芯片为基石构筑产业生 态。MCU 芯片为传统车载芯片,竞争格局相对稳定;SOC 芯片为车载 AI 芯片,竞争格局呈现阶梯分布,第一梯队为特斯拉、华为、百度、高通、 英特尔(Mobileye)、英伟达等具有先发优势的厂商,第二梯队为地平线、 黑芝麻等第三方可向车企提供解决方案类公司,第三梯队为未来有可能自 研芯片或已经在研发车载芯片的主机厂。行业未来有望形成多强争霸的局 面。目前主要芯片供应商大多未停留在芯片本身,而是向软件层逐步延伸, 构筑产业生态。

算法是影响智能化体验的最关键因素之一。未来算法的差异化主要由两部 分决定:1)数据量大小,影响云端算法训练;2)算法的种类和冗余部署, 影响智能化的精准度。目前,行业存在自研算法和第三方算法两种模式。 自研算法比第三方算法迭代快,长期看,主机厂基本自研为主。

3.2.5 车身控制

刹车系统中,线控制动是未来汽车电动化和智能化的落脚点之一。制动系 统主要分为行车制动和驻车制动。制动系统的发展历经三代,主要是功能 升级,包括 ABS(制动防抱死系统)纵向向横向 ESC(电子稳定控制系统) 的升级和不同功能的集成。线控制动是第三代,主要分为 EHB(液压式线 控制动)和 EMB(机械式线控制动),可以利用电机自己的制动力进行电 动助力,摆脱对真空助力的需求,适用于纯电动、插电混动以及运用到 ADAS 的智能汽车场合,适应汽车电动化和智能化的发展趋势。

目前市场上线控制动产品全部为 EHB 形式,IBS(智能刹车系统)技术是 EHB 中的代表技术之一。EHB 是在原有传统液压制动基础上发展而来,现 在市场上 EHB 的代表产品包括博世的 iBooster、大陆的 MK C1、天合的 IBC、伯特利的 WCBS 和日立的 E-ACT 等线控制动产品。IBS 全称 Intelligent Brake System,是由机械装臵与电控单元组成的机电一体化产 品,具有降低油耗、节省电能,可实现能量回收最大化,以及刹车柔性控 制等优势。同时,IBS 满足主动安全方面的市场需求。

空气悬挂方面,新能源汽车对空气悬挂的需求加速渗透率提升,国内空悬 市场处于起步阶段。由于新能源汽车底盘系统稳定性的要求远高于纯燃油 车,空气悬挂系统已经逐步成为新能源汽车平台的主流配臵,Intelligence 预测,2020 年全球汽车空气悬架的市场空间达 60 亿美元,预计 2026 年 全球空气悬架市场空间将达到 90 亿美元,复合增长率将超过 6%。空气悬 挂目前市场份额高度集中,但为了降低成本而分拆大总成、自主做定制化 集成的发展方向为国内供应商单点突破提供了机会,国内自主供应商开始 突破核心部件,单个产品的优质供应商有望获得更多定点机会。

3.3 通用性:充电设施加速完善

充电桩保有量增速稳定,私人保有量增速略高于公共保有量。截止 2021 年 11 月,我国充电桩保有量共有 238.5 万个,其中公共保有量为 109.2 万 个,私人保有量为 129.3 万个。2021 年 1-11 月,我国充电桩保有量共增 加 70.40 万个,其中公共充电桩保有量增加 28.45 万个,私人充电桩保有 量增加 41.96 万个。私人充电桩保有量增加较多,且增速略快。新能源汽 车的热销加快了下游消费者对充电桩的需求,预计 2022 年在旺盛需求加 持下,充电桩保有量会进一步提升。

换电站数量呈增长趋势,增速波动较大。截止 2021 年 11 月,我国换电站 数量共 1,233 座,相比年初增加 674 座,月度增速波动较大,但整体呈上 升态势。换电站数量相较充电桩保有量较少,但市场需求同样较大,预计 短期内会持续增长。

充换电装臵数量与新能源汽车销量同步变化,单位覆盖比例有所波动。 2021 年 1-11 月,充换电站数量与新能源汽车销量均呈增长趋势,然而相 较年初,每辆新能源汽车对应的充电桩数量有所下降,截止 2021 年 11 月 充电桩单位覆盖率仅为 5.30 个/辆,比年初的 9.58 个/辆略有下降。随着市 场规模的增加,新能源汽车充换电领域的增长潜力巨大。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,