(报告出品方/作者:申万宏源研究)

1.测试电源龙头,业绩高速增长1.1 公司业绩高速成长

科威尔专注于测试电源行业,目前产品主要应用于新能源发电、电动车辆、燃料电池、 功率半导体等工业领域。此外,由于测试电源的通用性和行业延展性,公司产品还应用于 轨道交通、汽车电子、智能制造、机电设备、航空航天、实验室认证等众多行业领域,并 获得众多下游领域知名客户认可。公司 2017~2020 年营业收入复合增速 18.0%,归母净 利润复合增速 10.5%,公司公布 2021 年业绩快报,公司实现营业收入 2.51 亿元,同比增 长 54.58%;实现归母净利润 0.58 亿元,同比增长 7.95%,业绩高速成长。

公司 2012 年进入新能源发电行业、2014 年为电动车辆行业推出系列化产品,2016、 2017 年先后开始布局燃料电池测试和功率半导体测试产品。2020 年营收、归母净利润增 速略有下滑主要受到新冠疫情、下游行业政策延迟落地等因素影响。2021 年以来,公司四 大下游(电动车辆、新能源发电、燃料电池、功率半导体)景气程度较高,公司业绩有望 得到保障。

公司股权结构稳定。公司控股股东及实际控制人为傅仕涛,截止至 2022 年 3 月 14 日, 傅仕涛直接及间接持有公司共计 28.92%股份,公司稳定的股权结构有利于稳定持续的公司。

1.2 积极拓展应用领域

2021 年公司面对下游行业快速发展的机遇,尤其是燃料电池行业政策的落地及功率半 导体行业国产化进程的加速,对组织结构进行调整,设立电源事业部、燃料电池事业部及 功率半导体事业部三大事业部。同时公司将产品线调整为:测试电源产品线、燃料电池测 试装备产品线、功率半导体测试及智能制造装备产品线三类。

从公司主营业务收入分布来看,在重新划分公司产品前,电动车辆是公司产品第一大 下游应用领域,2020 年占比达到 44.5%,其次是燃料电池(26.4%)和新能源发电(25%)。 功率半导体是新拓展业务,2020 年贡献营收 2.4%。2021 年新能源发电、燃料电池及功 率半导体发展迅速。

在公司新事业部划分后,2021H1 各个事业部营收维持高增,燃料电池事业部营收增 速 43.4%,功率半导体事业部营收增速达 175%。

在功率半导体领域,公司已连续中标行业头部企业中车时代电气半导体动、静态测试 系统项目,作为中车时代电气半导体首次购买国产测试设备,在行业内具有重要的里程碑 意义。

2021 年 9 月公司公告出资 1700 万元获得汉先科技 71.65%股权,封测过程涉及的工 艺设备除了科威尔已经布局的 IGBT 动静态测试设备外,还包括键合机等设备,目前这些 工艺设备市场主要被进口品牌所垄断,在价格、交期和产能等方面无法满足下游国内市场 的发展需求。此次收购将助力科威尔布局键合设备领域。

按照大小功率以及系统类产品对公司产品进行划分,公司主要产品为大功率测试电源, 2020 年占主营业务收入 62%,其次为测试系统(31%)和小功率测试电源(7%)。从毛 利率来看,2018-2020 年公司综合毛利率分别为 68.69%、65.13%和 60.05%。2020 年 公司毛利率略有降低主要系公司产品的外购件增加,而该业务的毛利率相对较低。

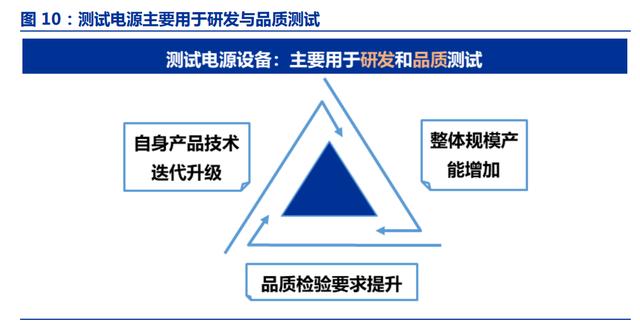

在测试电源产品需求方面,科威尔的测试电源产品主要定位于研发和品质测试,因此 下游客户更加关注测试电源的性能指标,测试购买需求通常出现在(1)下游客户产品技术 迭代升级;(2)整体规模产能增加;(3)品质检验要求提升。

公司基于核心技术平台结合多领域行业应用创新,适时推出在新能源发电、电动车辆、 燃料电池和功率半导体行业应用的测试电源和系统产品,公司的技术研发储备使其未来具 备在细分领域快速增长实现突破的潜力。

2021 年 5 月,公司公告使用自有资金 2000 万元在大兴国际氢能示范区投资设立全资 子公司,加大对氢燃料电池行业的投入,充分利用大兴国际氢能示范区的窗口作用,提高 公司在氢能和燃料电池测试装备的技术水平和市场认可度。

1.3 股权激励彰显信心

2021 年 5 月,公司发布股权激励计划方案,授予限制性股票 112.9 万股,首次授予占 比 80%,预留部分占比 20%。该股权激励计划授予金额不低于 17.80 元/股,股份支付总 金额 1632 万元(理想情况),限制性股票激励覆盖面较广,占 2020 年底员工人数总额 21.71%。

2021 年 6 月 15 日为首次授予日,授予价格 17.80 元/股,向 65 名激励对象授予 90.32 万股限制性股票。2021 年 12 月 29 日为预留部分限制性股票的授予日,以 17.80 元/股的 授予价格向 26 名激励对象授予 21.55 万股。

从激励条件来看,股权激励从营业收入角度出发,目标值为 2021、2022、2023 年营 业收入增长率分别为 30%、82%、136.6%,触发值为 2021、2022、2023 年定比业绩基 数的营业收入增长率分别不低于 20%、44%、72.8%。该次限制性股票主要从营业收入增 速角度出发,体现公司对未来发展前景的信心。(报告来源:未来智库)

2.应用场景广泛,受益新兴产业崛起2.1 应用场景广泛

公司目前产品主要应用于新能源发电、电动车辆、燃料电池及功率半导体等工业领域。 其中,大功率测试电源主要服务于新能源发电行业和电动车辆行业,新能源发电行业主要 为光伏逆变器、储能变流器和储能电池包提供测试,电动车辆行业则是为电机、电控、电 池系统和充电桩等产品提供测试。

小功率测试电源具有通用性特点,可以广泛应用于航空航天、医疗设备、通信、家电、 汽车电子、消费类电子等行业,为各类电器及部件提供测试。

2.1.1 应用场景多样,客户资源丰富

从应用场景来看:(1)大功率测试电源:可通过模拟电网电压及频率、模拟输出光伏 阵列的 IV 特性曲线,满足光伏并网逆变器、储能变流器等行业的研发测试要求;通过仿 真模拟电池输出特性,运用于电动车辆、储能、充电桩等行业研发测试环节;提供具备高 动态响应和能量可回馈等特性的直流电源,应用于电动车辆驱动电机及控制器、电动车辆 动力总成系统等测试平台中。

(2)小功率测试电源:2018 年科威尔推出首款小功率测试电源,该产品不同于大功 率测试电源具有较强的行业属性,是一款通用产品,可以广泛应用于众多行业和领域;2020 年科威尔推出第二款小功率测试电源产品回馈型直流源载电源。

(3)测试系统:以测试电源和测试分析软件为主体,辅以测试仪器仪表和功能部件组 成的一体化测试解决方案。

从客户来看,公司拥有业内知名大客户。在测试电源行业,主要客户有阳光电源、华 为、SMA、台达、锦浪科技、固德威、比亚迪、上汽集团、一汽集团、长城汽车、小康股 份、东风汽车、蔚来、小鹏汽车、宁德时代、国轩高科、采埃孚等;在燃料电池行业,宇 通客车、亿华通、捷氢科技、重塑集团、广东国鸿、潍柴动力、国家电投等;功率半导体 测试行业用户有中车时代电气、中恒微、丽晶美能、斯力微、翠展微等。同时,公司不断 积累客户资源,有助后续业务拓展。

2.1.2 行业要求不断提高

相对于单独的大、小功率测试电源而言,系统类产品结构更为复杂且现场技术服务要 求更高,对测试设备供应商的综合技术能力和服务能力提出了更高的要求。 在基础的电力 电子技术发展和下游应用需求升级的共同推动下,测试电源行业近三年和未来技术发展趋 势可归纳如下:

①指标性能的精细化和测试功能多样化:随着新一代宽禁带半导体材料(如碳化硅、氮 化镓等)的运用和客户对产品精细化测试要求的提高,测试电源的性能指标随之不断提高。

②向高电压、单机大功率发展的行业趋势:随着耐高压、大电流的电力电子器件应用 及其串并联技术的不断发展,促进了小功率测试电源的升级迭代和大功率测试电源需求的

③能量回收利用:随着节能环保要求的提升和电源馈网技术发展,绿色利用能源概念 也成为行业发展的普遍共识。

④避免电力公害:行业发展要求测试电源不断提高功率因数、电能变换效率、电磁兼 容性,以保障测试电源和电网之间交互过程的绿色、安全。

⑤直流测试电源产品需求增加:随着直流输配电、光伏及储能发电、电动车辆和轨道 交通等行业的快速发展,直流供电、用电系统的占比将不断提高。

⑥测试系统需求增加:客户从单一的测试电源转向整体测试解决方案的需求,要求测 试电源设备供应商不但能提供高品质的测试电源,还要求其对下游行业应用有深入理解。

2.2 产品差异定位

2.2.1 大功率测试电源:国内企业占优

根据公司招股书,从国内外竞争格局来看,国内外以大功率测试电源为主营产品的公 司规模相对较小,或为大规模公司中众多产品线的一支,面对我国下游市场对大功率电源 的新需求,小功率厂商难以快速开发大功率产品,而国外大功率厂商产品在性价比和服务 方面不具备优势。因此国内大功率企业是大功率测试电源市场的重要参与者。

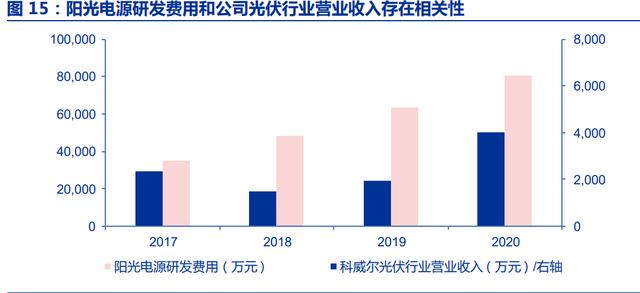

科威尔 2017-2020 年新能源发电行业业务占营业收入的 23.9%、18.0%、11.4%、 25.0%,新能源发电业务主要应用于光伏逆变器、储能微电网测试。阳光电源是公司大客 户,公司该部分业务营业收入与阳光电源研发费用具有一定相关性。

科威尔定位于多行业应用的测试电源设备的发展策略,可结合下游行业需求,开发出 针对不同行业应用的测试电源产品。科威尔对标海外公司及国内上市公司情况:

(1)与海外公司相比:科威尔对标产品各项性能指标与国外知名竞争对手达到同等水 平,且产品售价具有优势,综合性价比更高;科威尔的本地化的服务优势能够提供更为贴 合客户需求的产品和服务。

(2)与星云股份相比:科威尔专注于新能源发电、新能源汽车电机、电控、动力电池 和燃料电池等多行业用测试电源设备,星云股份主要检测产品应用于锂电池行业,包括自 动化生产线、工况模拟检测设备及测试服务等,与科威尔形成了不同产品策略的差异化竞 争。

2.2.2 测试系统:贴近综合测试设备市场需求

对标境外公司及中国大陆上市公司情况:目前全球面向新能源发电、电动车辆、燃料 电池、功率半导体行业领域提供测试系统的供应商主要分为两大类:一类是应用行业内的 系统集成商或细分行业测试设备供应商;另一类是基于测试电源产品为多行业提供测试系 统解决方案的综合测试设备供应商。

(1)在综合测试设备方面,对比致茂电子,两者在产品线共同涉及领域的特点是基于 测试电源产品为多行业提供测试系统,致茂电子是基于小功率测试电源,而科威尔基于大 功率测试电源,在新能源发电、电动车辆等大功率化行业测试领域科威尔产品更贴合市场 应用。致茂电子产品线除电学测试外还包括光学、智能制造等,服务领域更为广泛和多元 化。

(2)仅涉及细分行业领域的企业,在燃料电池测试领域,科威尔的燃料电池测试系统 中所需的电子负载(单品价值最高)等核心部件为自有产品,且可以满足客户特殊需求定 制(如:测试产品功率向下兼容等);与境外品牌相比,科威尔在同等技术配置前提下, 更具性价比优势和本地化服务优势。在功率半导体器件测试领域,与 LEMSYS 相比,科威 尔市场基础好;具有较高的产品性价比。与阅芯科技相比,科威尔 IGBT 测试系统中所需的 高压直流电源等核心部件为自有产品;相比初创期的阅芯科技更具优势。

2.2.3 小功率测试电源:国产品牌崛起

(1)目前国内小功率企业普遍规模较小,服务行业有限,小功率测试电源行业一直是 国外品牌占主导地位。小功率测试电源主要公司包括 AMETEK、Kikusui、Chroma 等上 市公司和 EA、艾德克斯等非上市公司,其产品线均较为完整。由于小功率测试电源单品价 格相对不高,客户在选择小功率测试电源产品时主要关注性能指标、行业应用经验、价格、 品牌及售后服务。

(2)但随着国内电力电子技术水平快速发展,伴随新一轮技术发展和客户对国产品牌 认可度提高,新能源产业(光伏行业、电动汽车行业、燃料电池行业等)在中国快速发展, 行业内客户希望基础的测试电源设备自主可控,或将带来小功率测试电源格局变化。

(3)对科威尔而言,科威尔已推出小功率测试电源产品,并凭借高性价比优势得到了 知名客户的认可。公司小功率测试电源产品线全面推出后,结合现有渠道布局和众多知名 客户资源,将以系列化小功率测试电源单品和多行业测试系统方案借助代理商渠道快速服 务下游应用行业。

2.2.4 在研丰富,产品陆续中标

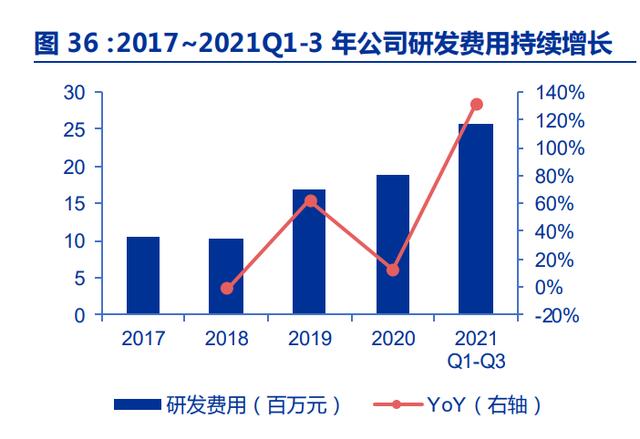

2017~2021Q1-3 公司研发费用持续增长,研发费用率亦维持较高水平。2020 年公司 研发费用 0.13 亿元,研发费用率达到 12.4%。此外公司在研产品较为丰富,包括电机模拟 器、燃料电池电堆测试系统,较高的研发费用以及研发管线能够支撑公司未来不断深耕测 试电源领域。

2.3 下游新兴产业崛起

(1)新能源发电行业

根据国家能源局数据,2021 年我国光伏累计新增装机容量 54.88GW。从中长期逻辑 看,碳中和背景下行业发展空间广阔。

根据索比光伏网预测,2021 年光伏组件 top10 厂商出货量幅度较大,测试电源设备 需求随之增加。

(2)电动车辆

根据公司招股说明书,2019 年公司高精度直流电源(EVD)和电池模拟器(EVS)两 款产品在大功率测试电源销售收入中合计占比为 71.39%、69.82%和 74.38%。2016 年至 2019 年间我国新能源汽车产销量和公司 EVS 和 EVD 产品销售收入之间的相关系数分别为 0.984 和 0.981,表现出正相关性。

根据 EV Tank 预测,全球新能源汽车市场容量持续扩容,至 2025 年新能源汽车销量 达 1640 万辆。新能源汽车的电机、电控、动力电池未来随着高功率密度、高电压、大功率 等方向发展。上述发展趋势促使测试电源的产品规模不断扩容,产品不断升级。

(3)燃料电池

根据中汽协数据,2015-2019 年,我国燃料电池汽车销量持续攀升,从年销 10 辆攀 升至 2019 年的 2737 辆,年复合增长率为 306.7%。但 2020 年氢燃料电池汽车行业遇冷, 销量下滑明显。一方面许多采购业主等待国补及地方补贴政策,另一方面疫情导致部分进 口核心材料配套物流周期延长影响车辆交付,多因素叠加使得 2020 年产销量不及预期。随 着补贴政策落地和海外贸易恢复,2021 年燃料电池汽车销量有望实现反弹。

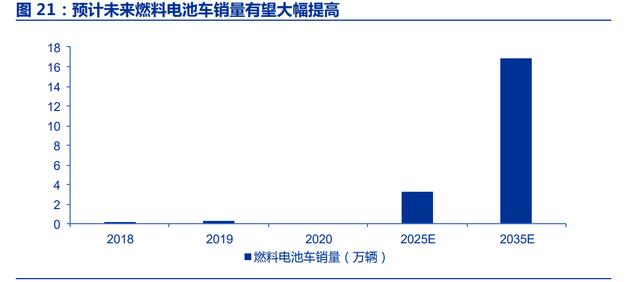

展望燃料电池车远期市场空间,《节能与新能源汽车技术路线图(2.0 版)》提出了 2025 年、2030-2035 年燃料电池车保有量分别达到 10 万辆、100 万辆的目标,行业扩容 有望带动相关产业链的发展。

我们依据路线图 2.0 版的发展目标对燃料电池气体系统的市场规模进行计算。为达成 上述路线图提出的保有量目标,2020-2025 年、2025-2035 年保有量的年复合增速需分别 达到 68.5%、25.9%。考虑到 2020 年燃料电池车销量不及预期导致基数较小,我们对未来销量增速进行合理预测,预计 2025 年、2035 年燃料电池车销量将分别达到 3.3 万辆、 16.8 万辆。

(4)功率半导体

功率半导体器件是半导体器件的重要组成部分,是电力电子应用装备的基础和核心器 件,主要用于电力电子设备的整流、稳压、开关、变频等,具有应用范围广、用量大等特 点。

根据 HIS Markit 预测,2021 年全球功率半导体器件市场规模将增长至 441 亿美元, 2018 年至 2021 年的年化增速为 4.1%。据 HIS Markit 测算,受益于下游应用产品需求旺 盛,我国功率半导体器件市场高速发展。

IGBT 功率半导体器件广泛应用于电机节能、轨交、智能电网、航空航天、家用电器、 汽车电子、新能源发电、新能源汽车等领域。2012-2019 年我国IGBT年均复合增速14.5%, 高于全球。根据集邦咨询预测,我国 IGBT市场规模在下游新能源汽车和工业领域需求大幅 增加的推动下将持续扩容,同时国产化进程不断加速,预计 2025 年市场规模将达到 522 亿元,2018-2025 年复合增速 20%,市场空间广阔。(报告来源:未来智库)

光伏、新能源汽车等场景对 IGBT 需求快速增长,功率半导体行业进入快速国产化阶段。 下游客户对 IGBT 封装后成品的测试要求较高,需要用到动态、静态测试系统来进行 100% 下线检测(一条封测产线至少配备 IGBT 动、静态测试系统各 1 台),市场空间较大且增 长具备较高的确定性。科威尔在围绕核心客户提供测试部分整体解决方案的同时,也通过 收购汉先科技,落地了键合设备的布局,从而逐步实现向该行业客户提供更为完善的全国 产化一体化解决方案。此外,以硅基 IGBT 模块的动静态测试为基础,公司正在积极与行 业内头部客户进行需求定义,布局 SIC 器件的测试系统,为化合物半导体的测试进行技术 储备。

3.1 半导体封测设备空间巨大

3.1.1 半导体封装和测试设备高速增长

半导体封装和测试设备维持高增速。根据 SEMI 数据,全球封装设备领域预计到 2021 年将增长 56%,达到 60 亿美元,2022 年增长 6%。全球半导体测试设备市场预计将在 2021 年增长 26%至 76 亿美元,受 5G 和高性能计算应用的需求推动,2022 年再增长 6%。

3.1.2 IC 封测与分立器件封测存在差异

IGBT 作为分立器件的细分领域,其产业链环节有别于传统的集成电路产业,产业链主 要包括芯片设计、芯片制造和模块的设计、制造和测试,行业下游客户分布广泛,包括工 业控制及自动化、新能源汽车、新能源发电、电机节能、轨道交通、智能电网、航空航天、 家用电器、汽车电子等众多领域。

其中,IGBT 模块在下游客户产品中是关键器件,产品质量和稳定性十分重要,替换成 本较高,选择供应商时要经过较长时间的产品测试和试用。

详细拆分 IGBT模块在封装测试过程中工艺流程:根据《IGBT模块封装可靠性及关键 试验分析》、斯达半导体、中车电气招股说明书等信息,IGBT模块的典型封装工艺主要包 括八大步骤,分别是丝网印刷;贴片;真空回流焊接;超声波清洗;超声扫描缺陷检查; 引线键合;塑封、灌胶、固化、加盖;功能测试、可靠性测试。

(1)根据电路拓扑的设计,通过丝网印刷工艺在覆铜板的铜箔层上与底板的表面印刷 一定厚度的焊膏;

(2)在底板装贴芯片以及 DCB 基板;

DCB 基板以及 DCB 基板与底板进行真空回流焊接;

(4)采用超声波清洗焊接过程中对基板和芯片表面造成的污染;

(5)对焊料层进行超声扫描或 X 射线缺陷检测,提高模块的成品率;

(6)采用引线键合工艺实现芯片之间、芯片与 DCB 基板、芯片与引线端子之间的连 接;

(7)进行内部灌胶、抽真空,再进行高温固化,最后加装顶盖;

(8)进行模块测试。

3.2 IGBT 封测设备,国产替代正当时

功率半导体器件是半导体器件的重要组成部分,是电力电子应用装备的基础和核心器 件,主要用于电力电子设备的整流、稳压、开关、变频等,具有应用范围广、用量大等特 点。

3.2.1 测试系统国产替代空间较大

在 EV/HEV 普及的大力推动下,Yole 预期,在 2020 年至 2026 年间,IGBT的复合年 增长率为 7.5%,届时将达到 84 亿美元。在 EV/HEV 普及的推动下,2026 年同期,IGBT 模块细分市场将占总市场的 81%。

2020 年,IGBT 最大的细分市场是工业应用和家用电器。紧随其后的是 EV/HEV,该 市场在 2020 年的市场规模为 5.09 亿美元,并将在 2020 年至 2026 年间以 23%复合年增 长率增长,预计中国市场增速快于全球。汽车市场正在由于从 ICE 转向 EV/HEV,主要受 到双碳目标驱动。

2020、2021 年,国内功率半导体企业加大投资力度,根据不完全整理,比亚迪、中 车电气时代、士兰微、斯达半导、华微电子、杨杰科技、华润微相关投资规模总计可达 175.08 亿元。功率半导体产能的增加将提高国产检测设备更新替代的需求。

3.2.2 引线键合设备规模可观

(1)K&S 与 ASMP 占球焊式键合机市场 67%

目前国内键合机(wire bonder)市场被海外企业垄断,根据 Precison Reports 统计, 2019 年 K&S(库力索法)和 ASM Pacific Technology(ASMPT)球焊机占整体行业营收 的 67%。根据 360 Research Reports 统计,K&S 是全球最大的球焊机行业制造商,2018 年市场份额为 50%,其次是 ASMPT。根据 Precison Reports 统计,球焊键合机行业领先 的生产商是 K&S、ASMPT 和 Hesse,分别占 2019 年收入的 54 %、13%和 11%。

根据 SEMI 数据,2020 年全球封装设备销售额 39 亿美元,根据 Precison Reports、 360 Research Reports 数据,2020 年球焊键合机与楔焊键合机市场规模约 11 亿美元, 约占全球封装设备规模 28%。

2022 年K&S 与ASMPT 净利率分别为在24.2%和14.5%,由于披露口径我们拆分K&S 与 ASMPT 键合机对应分部业务的毛利率,K&S 对应业务为 Capital equipment,ASMPT 键合机对应业务为 Semiconductor Solutions,2016 年~2021 年引线键合机对应业务毛利 率维持在 40%以上,盈利水平较高。

(2)半导体键合机技术壁垒较高

半导体键合机是封装末端产品,技术壁垒较高,但进口替代空间巨大。目前国内半导 体键合机由海外企业占据市场,但一旦国内企业取得技术突破,被下游客户认可,进口替 代机会巨大。

当前超声波引线键合技术是主流技术,与之构成竞争关系的主流技术有倒装芯片封装 技术和 TSV 封装技术,相较于另外的技术路线,超声波技术具备技术稳定、成本低廉、灵 活简单,在经济效益上具有设备投入及生产维护成本较低等优势。

3.3 国产替代更底层逻辑是核心技术与部件的掌握

根据天眼查 2021 年 3 月 20 日产品中标公告显示,科威尔产品中标株洲中车时代电气 股份模块高温、常温测试设备采购项目。

分析本次成功实现 IGBT 动态、静态测试系统国产替代的科威尔产品,我们认为能够实 现国产化替代更深层次的逻辑是掌握核心技术与部件。

2021 年 9 月公司公告出资 1700 万元获得汉先科技 71.65%股权,封测过程涉及的工 艺设备除了科威尔已经布局的 IGBT 动静态测试设备外,还包括键合机等设备,目前这些工 艺设备市场主要被进口品牌所垄断,在价格、交期和产能等方面无法满足下游国内市场的 发展需求。最新公司公告的调研信息,公司键合机产品推出样机时间预计在 2022Q4,进 口键合机设备单价水平在 15 万美金左右,科威尔目标做到海外产品售价的六折或七折,此 次收购将助力科威尔布局键合设备领域。

2017~2021Q1-Q3 公司研发费用持续增长,研发费用率亦维持较高水平。2020 年公 司研发费用 0.19 亿元,研发费用率达到 11.6%。较高的研发费用以及研发管线能够支撑公 司未来不断深耕。

4.前瞻布局燃料电池及氢能测试4.1 公司布局燃料电池及氢能测试领域产品

根据公司投资者关系活动记录表,公司在燃料电池及氢能测试领域的产品可分为三大 类:(1)燃料电池测试系统,包括电堆测试系统、MEA 测试系统、发动机测试系统等, 主要应用于实验室,少部分用于产线;(2)制氢领域,主要是电解水制氢,公司较看好电 解水制氢商业化的应用,所以提前进行布局;(3)产线专属测试设备,通过联合行业内头 部企业和知名高校研究所进行共同开发,面向未来规模化生产提供下线专属测试设备,从 实验室延伸到产线

目前公司已中标光伏行业龙头企业 50kW 和 500kW 电解槽测试项目(PEM 制氢电解 槽),该项目是国内首套大功率电解槽测试项目,处于比较前沿的阶段。

4.2 龙头企业纷纷布局绿氢领域

电解水制氢主要分为 AWE(碱性电水解制氢)、 PEM 水电解(质子交换膜电解水制 氢),固体聚合物阴离子交换膜(AEM)水电解、固体氧化物(SOE)水电解。

科威尔主要布局 PEM 电解水(质子交换膜)技术。其中,AWE 是最早工业化的水电 解技术,已有数十年的应用经验,最为成熟;PEM 电解水技术近年来产业化发展迅速,SOE 水电解技术处于初步示范阶段,而 AEM 水电解研究刚起步。从时间尺度上看,AWE 技 术在解决近期可再生能源的消纳方面易于快速部署和应用;但从技术角度看,PEM 电解水 技术的电流密度高、电解槽体积小、运行灵活、利于快速变载,与风电、光伏(发电的波 动性和随机性较大)具有良好的匹配性。从附表中也可以看出这一趋势,欧美主要领先企 业均采用 PEM 电解水制氢技术。

国内龙头企业纷纷布局电解水制氢气。阳光电源 2021 年 3 月推出推出国内首款最大 功率 250KW 的 SEP50 PEM 制氢电解槽;22021 年 10 月 16 日,隆基股份首台碱性水电 解槽成功下线;协鑫集团、明阳智晶科能源、亿利集团、宝丰能源、天合光能、上海电气、 华能集团、国电投、中石油等企业已经布局研发或者开展示范项目。

5.海外对标:电源测试巨头,拓宽应用场景我们选择全球范围内测试设备龙头致茂电子(偏向于电子测试仪器产业)和 AMETEK (电子仪器和机电设备供应商)与科威尔进行对标。

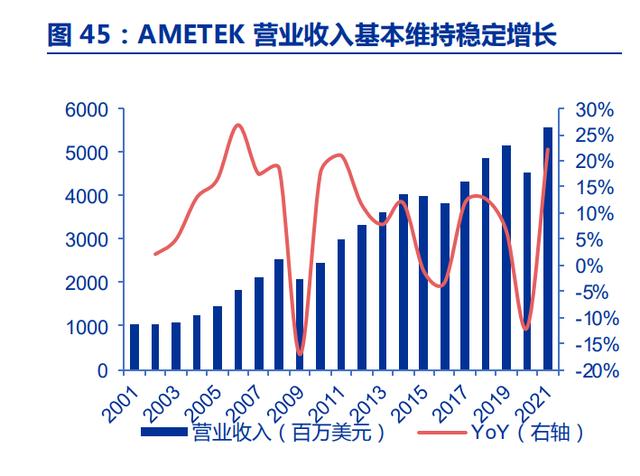

从历史业绩市值表现来看,AMETEK2011-2021 年总市值涨幅达 409%,净利润复合 增速 9.8%;致茂电子 2011-2020 年总市值涨幅达 254%,净利润复合增速 5.6%。科威尔 在总市值、营收、净利润规模上与海外龙头公司差距较大,但人均创收、创利差距较小。

从业务来看,我们认为海外龙头较科威尔涉及领域更为多元。致茂电子下游涉及 17 个 细分领域,可提供较全面的测试解决方案;AMETEK 现有测试方案涵盖科威尔现有产品线。

5.1 致茂电子:电子测试仪器龙头

致茂电子是全球精密电子量测仪器、自动化测试设备、制造信息系统与全方位 Turnkey 测试及自动化解决方案的供应商,2020 年公司主要产品可以分为量测仪器设备(77.5%)、 特殊材料(16.5%)、自动化运输工程设备(4%)和其他项目(2.1%),产品涉及范围极 为广泛,主要应用包括新能源汽车、绿能电池、半导体/ IC、激光二极管、LED、太阳能、 平面显示器、视频与色彩、光学元件、电力电子、被动元件、电气安规、热电温控、自动 光学检测、以及智能制造系统等 17 大类测试解决方案。

公司产品偏向于电子测试仪器产业,主要向上游零组件厂商购入零组件,于公司生产 组装完成后,以自有品牌行销客户。下游客户涵盖监视器、电源供应器、被动元器件等产 业。

5.2 AMETEK:EIG 与 EMG 双轮驱动

AMETEK 是全球领先的电子仪器和机电设备供应商,拥有电子仪器(EIG)和机电设 备(EMG)两大集团。其中 EIG 主要提供先进技术的设计和制造、测试和分析仪器,主要 应用于航空航天、医疗、电力、能源、研究和工业领域。EMG 是自动化和精密控制解决方 案的提供者,公司可以提供电气互联、特种金属和热管理系统。

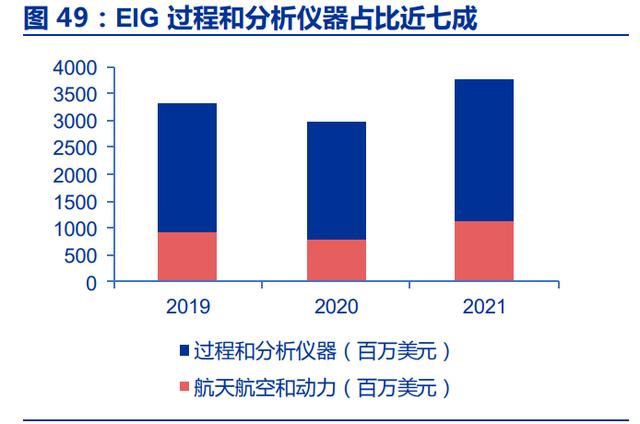

细分来看,EIG(电子仪器)主要包括过程和分析仪器以及航天航空动力两大业务类型, 下游包括生命科学、半导体、自动化、食品饮料、石化等。其中,(1)过程和分析仪器占 EIG 集团 2021 年净销售额 69.8%,业务包括流程分析器、监视器、光谱仪等。(2)航天 航空和动力仪器占 EIG 集团 2020 年净销售额 30.2%,主要生产电力监测和计量仪器、不 间断电源系统和可编程电源,可用于广泛的工业领域。航空航天产品包括航空数据系统、 涡轮发动机温度测量产品等。

在 EMG 领域,自动化和工程解决方案销售额占 EMG 2021 年净销售额的 71.6%,主 要生产精密运动控制解决方案以及其他机电系统,产品广泛应用于各种自动化应用、半导 体设备、医疗设备和电力行业等。AMETEK 亦是高度工程化的电子连接器和电子封装的领 导者,产品可用于医疗、航空航天、国防等行业。

航空航天销售额占 EMG 2021 年净销售额的 28.4%,产品用于热管理、军用、商用飞 机和军用地面车辆上的其他应用等。

5.3 增长模式:积极收购扩张

我们选择 AMETEK 来看行业的增长模式。从市场聚焦上,AMETEK 减少对单一市场、 客户的依赖。在 EIG 2020 年的净销售额中,约有 7%来自其五大客户;约有 10%净销售 额来自 EMG 的前五大客户,没有一个客户的净销售额超过 5%。

在增长模式上:

公司通过(1)优秀的运营;(2)发展新产品;(3)全球扩张;(4)积累现金流; (5)严格配置资金;(6)战略性收购等六大策略进行积极的增长。

在市场扩张上:

AMETEK 大约 50%的销售额来自美国以外,并且在重点增长区域进行销售和服务投资。 此外,AMETEK 欧洲和亚洲团队关注邻近的细分市场的增长,不断获得有吸引力的扩张机 会。

在新产品策略上:

AMETEK 在利基市场的成功取决于创新的、差异化的新产品,用以支持扩展到新的、 邻近的市场。2020 年研发与设备投资占销售额的 5%,在全球范围内拥有约 2000 名工程 师。

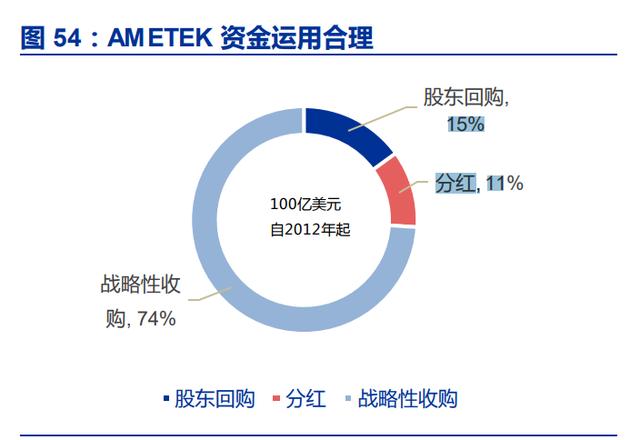

在资金运用上:

AMETEK 的轻资产商业模式推动了强劲和持续的现金流。2020 年债务对 EBITDA 比 率为 1.9 倍,净债务对 EBITDA 的比率为 1.7 倍。优秀的现金流支持资本配置策略。在资 本配置层次,战略收购占比 76%。

在战略收购上:

AMETEK 拥有多年严格的流程,可执行包括采购、建模、尽职调查和整合等工作。其 主要收购标准包括技术上的差异化产品和解决方案;经营协同效应;第 3 年 ROIC 10%, 内部收益率 15%,第 1 年 EPS 增长;具有吸引力的终端市场;强大的管理团队和良好的 文化契合度。

6.盈利预测与投资分析意见公司产品下游应用领域为电动车辆、功率半导体、燃料电池和新能源发电。我们选取 股市中经营模式和业务领域与公司较为接近的公司——华峰测控和燕麦科 技作为同行业可比上市公司。华峰测控从事半导体自动化测试,产品主要 用于模拟、数模混合、分立器件和功率模块等集成电路的测试,覆盖科威尔的功率半导体 (IGBT)测试领域。燕麦科技的 PFC 测试设备和科威尔的 IGBT 测试设备相似。2 家公司 在产品上与科威尔较为相近,且都是相关领域的领先者,因此具有可比性。

我们预计 2021-2023 年,公司测试电源、燃料电池测试装备、功率半导体测试及智能 制造装备增速如下。

1)电动车辆:2021 年,新能源汽车产销分别达到 354.5 和 352.1 万辆,电动汽车领 域的快速发展为企业创造了广阔的市场机遇。结合新能源汽车行业稳中向好的趋势,我们 假设 2021-2023 年公司该领域内业务营收增速分别为 55%、48%、40%。同时,下游行 业产品技术的快速迭代升级也要求测试电源具备更高电压、更高功率和能量回收功能,考 虑到公司的技术优势,同时考虑到公司产品从实验室走向产线,我们假设 2021-2023 年该 业务毛利率分别为 52%、51%、50%。

2)新能源发电:根据国家能源局数据,2021 年我国光伏累计新增装机容量 54.88GW。 从中长期逻辑看,碳中和背景下新能源发电行业发展空间广阔。这些发展趋势将促进大功 率测试电源的稳定增长。我们假设公司 2021-2023 年该领域业务营收增速为 55%、45%、 35%。由于大功率测试电源领域竞争格局比较稳定,公司产品系列化优势明显,我们假设 2021-2023 年该领域业务毛利率分别为 52%、51%、51%。

3)功率半导体:随着全球制造业向中国转移,中国已逐渐成为全球最大的 IGBT 市场, 近年来产业国产化进程显著加速,国产化功率半导体器件测试设备市场前景广阔。公司积 极拓展功率半导体测试设备领域,并于 2021 年上半年连续中标中车时代电气 IGBT 模块 生产线测试环节的相关订单,于 2021 年下半年陆续实现交付。我们假设 2021-2023 年公 司该业务营收增速分别为 210%、80%、80%。考虑到功率半导体测试设备研发制造难度 高,公司积累了一定技术优势,我们假设公司该业务 2021-2023 年毛利率分别为 38%、 38%、38%。

4)燃料电池:燃料电池产业正处于成长发展的初期,需要大量的研发测试设备和测试 系统产品。2021 年公司燃料电池测试系统产品订单完成情况良好。考虑到行业增长与公司 产能扩张,我们假设 2021-2023 年公司燃料电池测试相关业务营收增速分别为 45%、90、 90%。作为国内领先的氢能和燃料电池测试装备和解决方案供应商,我们假设公司 2021-2023 年该领域的产品毛利率分别为 52%、50%、50%。

公司是测试电源行业领跑者,未来有望受益与新兴产业崛起,公司积极把握功率半导 体设备国产化机会,前瞻布局燃料电池及氢能测试领域。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,