大家好,我是Henry老师。

今天与大家聊聊固定资产的折旧方法。

固定资产主要的折旧方法有年限平均法、工作量法、双倍余额递减法、年数总和法。

Henry老师提醒一下大伙:如果要变更固定资产折旧方法,根据可比性原则,需要在报表附注中披露的。尽管这个是一个很细小的考点,大家也要好好掌握。

回归正题,现在逐个介绍固定资产的折旧方法。其中工作量法只会简单聊一下。

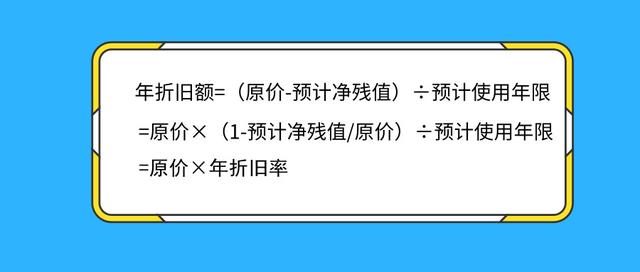

一.年限平均法年限平均法也称为“直线法”。具体的计算方法如下:

Henry老师出一道题目考考大家:

已知某公司有一台机器设备,采用年限平均法计提折旧。该设备的原价为200万元,预计可使用4年,预计净残值为5万元。该机器设备每年计提的折旧金额是多少呢?

年折旧额=(原值—预计净残值)÷预计使用年限=(200—5)÷4=48.75(万元)

如果题目是问“月折旧额”呢?就应该在“年折旧额”的基础上除以12。

月折旧额=(原值-预计净残值)÷预计使用年限÷12=(200—5)÷4÷12=4.06(万元)。(结果保留两位小数)

二.工作量法工作量法的计算公式:

双倍余额递减法的计算公式:

Henry老师提醒大家:如果使用“双倍余额递减法”计算折旧额,记得要在固定资产使用年限到期的前两年内,将固定资产的账面净值扣除预计净残值后的余额平均摊销。

Henry老师同样也出一道题目考考大家:

2018年10月21日,甲企业购入一台生产用设备。已知这台设备采用双倍余额递减法计提折旧。该设备的原价为1000万元,预计使用年限为5年,预计净残值5万元。每一年具体应该计提多少折旧额呢?折旧总额又是多少呢?

首先套用公式计算年折旧率。

年折旧率=2/5×100%=40%

第一年应计提的折旧额:1000×40%=400(万元)

Henry老师提醒大家:固定资产账面净值=固定资产原值—累计折旧,即固定资产账面净值=2000—0=2000万元。题目中的“预计净残值”与“固定资产账面净值”计算无关的。

第二年应计提的折旧额=(1000-400)×40%=240(万元)

第三年应计提的折旧额=(1000-400-240)×40%=144(万元)

第四年起改用年限平均法计提折旧:

第四、五年的年折旧额=[(1000-400-240-144)-5]/2=105.5(万元)

Henry老师解释一下:从第四年起,就得改用年下平均法计提折旧。就是前文所提及的“在固定资产使用年限到期的前两年内,将固定资产的账面净值扣除预计净残值后的余额平均摊销”

应计折旧总额可以用原值减去预计净残值即=1000-5=995(万元)

或者将第一年至第五年所有的折旧额想加起来:400 240 144 105.5 105.5=995(万元)

有不少同学容易将“固定资产账面净值”和“固定资产账面价值”弄混淆,具体的计算公式可以看下图:

“年数总和法”相关的计算公式如下:

Henry老师出一道题目考考大家:

甲公司2018年购入一台价值360万元的生产用设备,采用年数总和法计提折旧。预计使用年限为5年,预计净残值为0。该生产用设备2019年应计提的折旧额为多少万元?

年折旧率=5÷(1 2 3 4 5)=33.33%

年折旧额=(360—0)×33.33%=120万元

以上内容仅供参考。

今天就聊到这里。关注Henry老师,备考不迷路!

,