一、会计记账方法的种类

按照登记经济业务方式的不同,记账方法可分为单式记账法和复式记账法。

(一)单式记账法:是指对发生的每一项经济业务,只在一个账户中加以登记的记账方法。一般只反映现金收付及人欠、欠人事项,而不反映现金收付及债权、债务的对象。

例如,用银行存款购买固定资产,只记“银行存款”账,不记“固定资产”账;购买固定资产,货款未付时,只记“应付账款”账,不记“固定资产”账;收到应收款或偿付应付款时,则同时登记“现金”或“银行存款”账和“应收账款”账。对于固定资产折旧、材料物资的耗用等经济业务,因不涉及现金或银行存款的收付,故而不予登记。

(二)复式记账法:是指对于发生的每一项经济业务,都要以相等的金额,在相互联系的两个或两个以上账户进行登记,全面系统地反映会计要素增减变化的一种记账方法。复式记账法在会计核算方法体系中占有重要地位,因为在日常会计核算工作中,从编制会计凭证到登记账簿,都要运用复式记账。

复式记账法又可分为借贷记账法、增减记账法和收付记账法等。借贷记账法是目前国际上通用的记账方法,我国《企业会计准则—基本准则》规定企业应当采用借贷记账法记账。

账户的基本结构示意图

(二)借贷记账法的记账规则

记账规则是指采用某种记账方法登记具体经济业务时应当遵循的规律。

借贷记账法的记账规则是:有借必有贷,借贷必相等

(三)借贷记账法下的账户对应关系与会计分录

1、账户的对应关系:是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。

2、会计分录:会计分录简称分录,是对每项经济业务列示出应借、应贷的账户名称及其金额的一种记录。会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。

会计分录分为简单会计分录和复合会计分录。简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录。复合会计分录指由两个以上(不含两个)对应账户组成的会计分录,即一借多贷、多借一贷或多借多贷的会计分录。

三、借贷记账法下的试算平衡

试算平衡,是指在借贷记账法下,利用借贷发生额和期末余额(期初余额)的平衡原理,检查账户记录是否正确,从而为会计报表的编制提供准确的资料。

试算平衡的依据是借贷记账法的记账规则“有借必有贷,借贷必相等”和资产与权益的恒等关系,即“资产=负债 所有者权益”。

(一)发生额试算平衡

发生额试算平衡是指全部账户本期借方发生额合计与全部账户本期贷方发生额合计保持平衡,即:

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

(二)余额试算平衡

余额试算平衡是指全部账户借方期末(初)余额合计与全部账户贷方期末(初)余额合计保持平衡,即:

全部账户借方期末(初)余额合计=全部账户贷方期末(初)余额合计

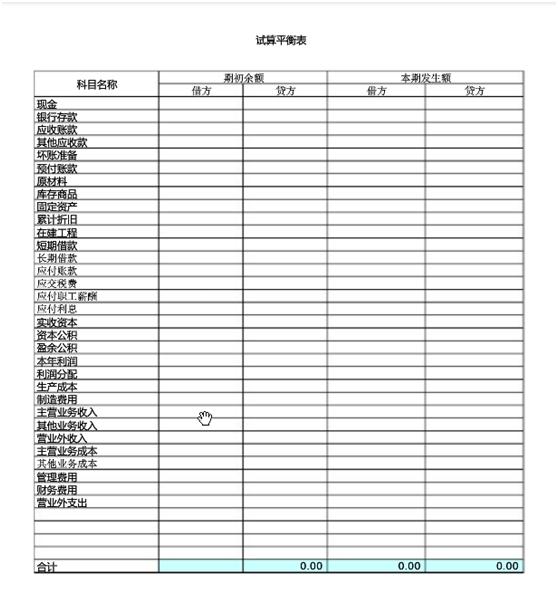

(三)试算平衡表的编制

试算平衡是通过编制试算平衡表进行的。试算平衡表通常是在期末结出各账户的本期发生额合计和期末余额后编制的,试算平衡表中一般应设置“期初余额”、“本期发生额”和“期末余额”三大栏目,其下分设“借方”和“贷方”两个小栏。各大栏中的借方合计与贷方合计应该平衡相等。

试算平衡表示意图

,