很多企业目前还不清楚高企如何申报,经过多日的整理,我将如何申报高企分享给大家。为什么大家看了高企的申报流程以及申报要求,都很简单,但是做起来却是一头雾水,不知道从何做起呢?那是因为你只做了表层理解,没有做到逻辑理解。今天我们就来讲一讲什么叫做表层理解,什么叫做逻辑理解。所谓的表层理解,就是大家在理解的过程中,只看到了已知条件的理解,就好比高新技术企业申报要求的八大必要条件:

(一)企业申请认定时须注册成立一年以上;(二)企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;(三)对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围;(四)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;(五)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1. 最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2. 最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3. 最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;(六)近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;(七)企业创新能力评价应达到相应要求;(八)企业申请认定前一年内未发生重大安全、重大质量事故或严重环境违法行为。

初看这些条件大家觉得这很好理解,也很好判断,去到一家企业,将这些条件一一排查清楚,但接下来呢?是不是有一种一筹莫展,一头雾水的感觉。

那是因为我们只看到了表面的已知条件,只做到了表层理解。我们要学会理解这些已知条件跟高企的联系。现在我们来讲一讲何为逻辑理解。我们要明白完成一份高企,需要完成哪些逻辑的生产呢?我这里提出一个逻辑生产,是因为这是一个从已知条件,推导成一个个符合高企申报的材料的生产过程。

(1)高企需要进行研发费用归集工作已知条件:企业近三年的研发费用总和。(这个是企业的年报中可以提现的,研发费用是在管理费用中的一部分,具体的数额需要审计公司对企业的各项材料审核得到,一般来说管理费用的80%看作研发费用,可以做一个初略的判断。)

推导过程:知道了企业近三年的研发费用总和,要做哪些工作呢?高企的主要审查方向就是审查研发过程。研发费用是研发过程中的重要数据材料,所以研发费用是高企的重要审查对象,因此高企必须要出具三年的研发费用专项审计报告。

那么研发费用专项审计报告是审计什么内容呢?难道只是对近三年的研发费用总和审计吗?答案是不完全是,近三年的研发费用总和只是一部分的审计工作,最重要的是,这三年中的每一年,费用花在哪些项目上?就是说明白点,你说你做了研发,那么研发费用都花哪里去了?花在哪个项目上去了。这就是一层逻辑结构。由三年的研发费用总和与每一年的研发项目产生逻辑关系,将总和分配到每一年的研发项目所需要的研发费用上去,这就是研发费用归集工作。举个例子2018年研发费用140万元,2019年研发费用170万元,2020年研发费用210万元。

那2018年研发费用140万元,是由“RD01:高耐热性橡胶轮胎,RD02:一种环保型流平剂,RD03:新型车辆传动总成机构”三个项目构成,那么RD01、RD02、RD03就占据了2018年相应的研发费用,比如RD01占据了2018年的研发费用40万元,RD02占据了2019年的研发费用50万元,RD03占据了2020年50万元。

那是不是说RD01的研发费用就是40万元呢?这不一定,RD01可能就是40万元,它从2018年开始,结束于2018年,那么它就是40万元的研发费用,如果RD01它的研发周期跨越多个年份,那么它就有可能在2年或者3年内产生研发费用,导致它的费用超过40万元。同理,后续的RD也是一样的推导过程。所以除了研发费用的分配工作之外,我们还有一个时间逻辑需要加入到里面来。就构成了以下的逻辑关联。

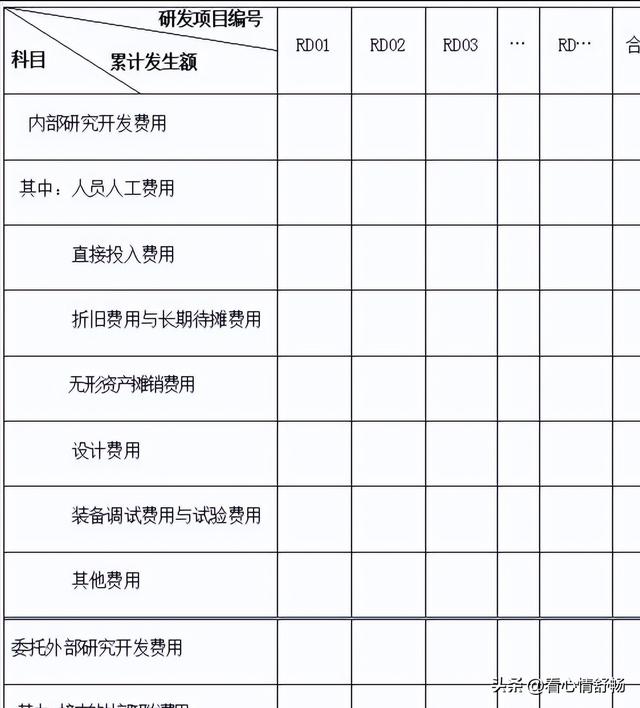

一般做高企的工作人员,做到这个程度的研发费用解读就可以了。但这并非研发费用的最终形态,因为每一个项目的研发费用需要具体到明细,如下图所示:

这是研发项目中的研发费用拆解的最终形态,也是审计公司需要审计的最终形态,那是不是都是由审计公司来完成这块工作呢?理论是的,只是有一个内容需要我们提供,就是研发人员的情况,所以在我们的逻辑关系中,需要添加研发人员的情况,这样我们再来看研发费用归集中,形成的完整的逻辑关系图。

这样一来,我们就知道了,需要提供哪些材料给审计公司,才能让对方最快地做出研发费用专项审计报告出来。在5份专项审计报告中,只有这份研发费用审计报告是需要中介配合来出具的,其余的近三年年度审计报告以及高新技术产品收入审计报告都是由企业与会计事务所之间审议决定。

这就是逻辑理解。我们来回顾下,我们先要明白已知条件是什么,分别对应的转化结果是什么?我们需要做哪些内容的判断?说到这里,肯定有小伙伴会问,那研发项目又是如何分的呢?总不能随意分研发项目名称吧。又有什么逻辑关系呢?它的分配会对接下来的材料产生哪些影响,分几个才合适呢?分多了会怎么样,分少了又会怎么样?这些研发项目的该怎么去描述呢?我们会在接下来的课程中一一解答。

2023年高企申报在即,我们会加快培训内容的步伐,将更多有价值的内容分享给大家,希望大家能多多分享我的作品,让更多想学习,想了解项目申报以及高企申报内容的朋友们参与进来,谢谢大家。

,