8月9日美国总统拜登正式签署《芯片和科学法案》支持芯片产业发展,并拟组建芯片联盟施压中国大陆半导体产业。本篇甜点将探讨如果chip4联盟成立,其对大陆半导体产业可能带来的影响。

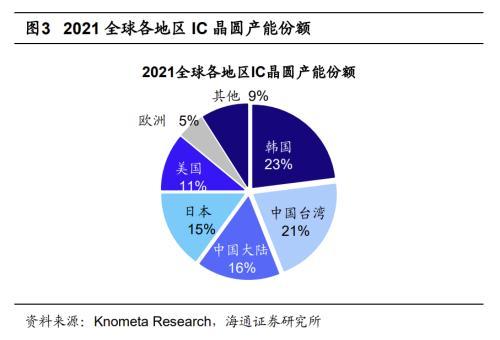

联盟的本质是美国欲强化其半导体供应链地位。半导体产业是电子信息产业的命脉,其拥有的高附加值属性和在供应链的重要位置决定了其对国民经济和国家安全具有重要作用,因此半导体产业成为中美加速竞争的重要领域。中国近年来半导体产业迅速发展,根据Knometa Research,大陆IC产能份额由11年的9%上升至21年的16%,已经超过了日本的15%、美国的11%。美国主导的芯片联盟的背后源于中美正在加速竞争半导体供应链地位。对比中美产业政策看,中国致力于建立自主可控的半导体产业链,20年国务院发布的《新时期促进集成电路产业和软件产业高质量发展的若干政策》中提出,到25年国内芯片自给率要达到70%。美国方面,《芯片和科学法案》提出,政府将提供527亿美元补贴,并向提供厂商投资抵减等优惠,详见表1。

联盟成立仍面临一定挑战。尽管美国在技术领先、产业扶持政策和资本市场上优势较大,但四方联盟仍有较大的利益冲突。从企业视角看,美国的补助政策限制企业在大陆建厂和扩产能将大大影响厂商申请意愿,而中国大陆市场具有完备的工业体系和较低的生产要素价格,对各方吸引力较大。当前韩国三星已在中国西安投资建厂闪存芯片超过260亿美元,三星在西安的存闪芯片占其NAND总产能的42.3%,放弃未来扩充产能则对三星影响较大。从区域经济视角看,若联盟成立,日韩台龙头厂商赴美建厂,本土则面临高端制造空心化和税源外流等不可避免的问题。

若联盟成立将威胁我国半导体产业链供应安全。半导体市场是典型的强供应商话语权的市场,半导体技术、设备、材料以及代工等环节被少数几家巨头所掌控。从当前半导体产业分布看,美国在核心芯片、半导体设备具有主导性地位;中国台湾21年在晶圆代加工的产值占全球份额的62%;韩国21年在内存芯片的市占率达71%;日本在半导体设备和材料中也具有重要位置。

若联盟成立,则将对我国半导体产业带来多重影响。技术方面,chip4联盟将对外形成封闭的技术联盟。美国在EDA、材料、设备、高端零部件以及高端设计等底层支持技术优势较大,联盟内部通过开放、共享、协同一些关键环节形成排他性,而长期中国企业也将被排除在技术标准制定之外。供应安全方面,若联盟成立将对中国大陆本土芯片供应安全带来较大的不确定性,美国对产业链的把控进一步增强,产能将优先供应联盟内部。此外,半导体材料、设备的限制也将影响国内产能扩产和技术进步。因此,当前我国发展半导体关键技术已经上升为国家战略,实现半导体自主可控刻不容缓。

风险提示:国际关系发生重大变化;技术发展不及预期。

本文源自金融界

,