点赞了的2022发财,关注的年年发大财!

本文是《价值事务所》的原创文章,第948篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

都知道医疗是极好的赛道,各种10倍股,100倍股,但也是公认的复杂难学。现在,可能是你能找到的,最好上手,也是最通俗易懂的医疗投资课程来了。课程梳理了医疗庞大的体系,并拆解为15个细分赛道,再逐一剖析细分赛道的投资机会。让你从此掌握医疗投资方法,对各个赛道的投资逻辑了然于心,抓紧机会学习哟。

如果要说全世界增长最稳定、市场预期最稳定的企业是谁,那一定非贵州茅台莫属,公司往往能在每年一开始就定出全年指引,最终数据要么和指引一样,要么比指引好一丢丢,反正绝对不可能低于开年指引,他有无数种方法可以达到预定目标。

除了茅台,再没有哪家公司能这么精准了。

不同于别的公司,每年财报都能品出些味道,茅台的财报,永远都“波澜不惊”,这对于持有人来说,虽然少点乐趣,但其实却有着最佳长期体验。

2021年,公司全年实现营业收入1061.9亿,同比 11.9%,实现归母净利润524.6亿,同比 12.3%,完美实现其在2020年年报里设定的目标:营业总收入较上年度增长 10.5%左右。

而在2021年的年报里,公司对今年的业绩指引是:全年营业总收入预增15%左右。

那么,按照公司往常的表现,今年的最终情况可能是:营收16%,利润18%,但根据公司披露的一季度情况来看,全年利润上20%,也不是不可能。

当然,一个点、两个点,其实也没啥区别,每年去抠茅台的年报也没啥意义,茅台,或者说整个高端白酒,其实逻辑都是一样的,看明白了这个逻辑,就明白,为什么茅台会“永续性增长”,而且,所长认为,茅台常年保持15%左右的增速是完全可以做得到的。

换句话说就是,他完全可以看成一个永续性跑赢GDP稳定增长的存在。

白酒的逻辑白酒首先属于酒,酒的本质是一种功能性饮料,可以让人神经麻痹、放松,在我国历史上,白酒就是一款大众饮料。

国内白酒市场早期,整个行业呈现一种正金字塔模型,最上面的高端白酒,市场份额最少,最下面的低端白酒。换句话说,就是每天喝两口的口粮酒,市场份额最多。

但渐渐地,整个行业开始从正金字塔开始往倒金字塔发展,高端、次高端白酒行业规模在逐渐增加,而低端正在慢慢萎缩。

这背后的本质在于,白酒,作为功能性饮料,让人放松、有事没事整两口的那种功能性正在减弱,其社交的属性正逐渐凸显。

一桌子饭菜,到底值多少钱,是个什么分量,不是看菜有多名贵、厨师多有水平、餐厅环境有多好,而是看桌子上摆的是什么酒。当桌子上摆着3000一瓶的茅台,甚至年份更久远,更贵的茅台时,不论桌上的菜是什么样,我们心里已经把这个饭局的份量给抬高了。

所以,在很多场合里,我们需要3000元甚至更贵的茅台,需要1000元的五粮液,需要各种价格带的白酒。

除了酒桌之外,另一个场景就是送礼,当你送一瓶茅台出去时,收到礼物的那一方瞬间可以给这份礼物估出价值,礼物的价值决定着送礼人的心意。

所谓的“礼轻情意重”在更多的商务/职场场合中则更像是放屁。

说到这里,所长请出另一个东西让大家认识一下,这个东西就是——小罐茶。

很多人都说小罐茶是智商税,网友们更是以“大师一天炒1466斤鲜茶叶不累么”来挖苦、嘲讽小罐茶。

无脑的跟风被带节奏是可悲的,我们要看到的是小罐茶为何出圈,而不是跟风吐槽,吐这个槽不能为你带来一分钱收入,还会让我们失去一个看清商业逻辑的好机会。

咱先把自己还原到一个场景里,某天有重要的商业客户来访,你好心好意拿出一万元一斤的天价茶叶招待他以显示对他的尊重。然而,在这个场景里,你肯定不可能直接告诉别人,这可是一万元一斤的茶叶,你需要通过系列暗示让别人知道,这茶很贵。

也许,你会说上这样一句话:这是才摘下来的明前茶,都是最好的茶尖.....

不过,人家能不能领会到这玩意儿值一万,那就只有天知道了。

人情往来的场景也是一样,不瞒大家说,经常有人送所长茶叶,所长就会拍个照片去淘宝搜这玩意儿值多少钱,是什么级别的茶,不过,搜得出来才怪,基本上什么信息都没有。

虽然所长也是老茶客,但给茶估价这种事还真不会。

收到礼物的人不知道这玩意儿值多少钱,送礼出去的人也需要猜,他能不能领悟到这货值多少钱?

所以,送茶叶其实是有风险的。

但,小罐茶的出现,就完美地解决了上述的“尴尬”,当拿出来喝/送礼,给得是小罐茶时,对方立马就能get到这玩意儿的价位。

小罐茶之所以能成功,就是因为解决了茶叶市场里的价值锚,他把国内十大名茶在品级、价格上让所有人形成了共识。

讲到这里,我们再来看烟,一样的,很多人说电子烟取代纸烟,确实会取代一部分,但真正替代那是不可能的,因为电子烟可没办法搞个“价格分级”,以后纸烟会走上和白酒一样的路,低端纸烟市场份额慢慢萎缩,高端纸烟作为社交/送礼产品,市场份额越来越大。

所以,看到这里,大家应该懂了,对于白酒而言,什么香型、什么区域的,其实根本不重要,重要的是,这款酒在大众心中值多少钱。

因此,站在最长的周期来看,白酒企业的终极使命就应该是:在消费者观念中,把自家产品的价格提起来。从各大企业的动作不难发现,现在大家都已经意识到,价格竞争、品牌竞争的重要性,因此,整个行业都在进行“价格升级”,弱化酒的功能属性,增强自己的社交属性。

到了现在,白酒行业的全国性高端白酒品牌已经是明牌了,就那么几个,尤其茅台,品牌力超然,相信所有人都会乐于自己收到一瓶茅台酒当礼物,不管你喜不喜欢喝酒。

很多场合里,我们需要茅台是贵的,而且随着经济增长,大家兜里越来越有钱,我们也需要茅台越来越贵。

放长看,高端白酒保持平均10%以上的增长其实不是很困难的事情(GDP都能6%左右),而茅台,作为一众白酒中,最高端的那一个,长期15%的平均增长应该也不是一件困难的事情。

最后通过茅台近两年的业绩表现,我们很容易发现,碰上一些动荡或者具备较大不确定性的局面时,大消费作为刚需品种往往具备极强的韧性。

这也是为什么,疫情刚刚出现的2020年成了食品饮料大年的核心原因,因为,食品饮料是刚需,不论面对什么样的环境,大家总是需要吃、需要喝的。

也正是因为食品饮料的刚需性,它具有非常强的成本转移能力,企业可以通过提价的方式将成本压力转向终端消费者,所以历来食品饮料就是抗通胀最好的品种之一。

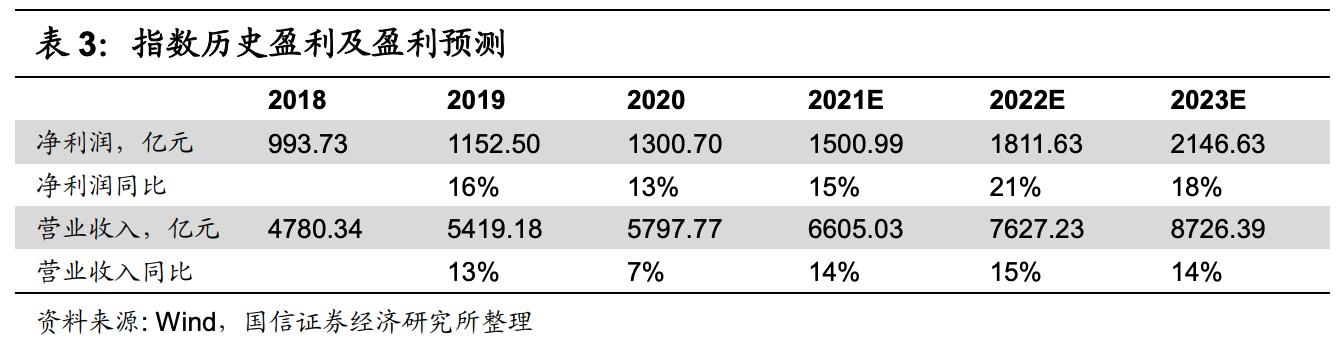

这个特点,在过去几年的疫情,叠加全球大放水导致的通胀环境之下,体现得淋漓尽致,在很多制造业虽然营收增长,利润却惨不忍睹的情况下,食品饮料的几个较大细分行业,如白酒、乳制品、调味品、速冻食品都显示出极为强大的韧性,以市场代表性的食品饮料ETF(515170)为例,其前十大重仓(占指数比重约75%)根据目前披露的年报/一季报,几乎全都表现出较好增长。

根据wind一致预测,该主题指数2021 年的预期净利润为 1500.99亿,相比 2020 年增长 15%,且未来两年仍会保持平稳增长。

食品饮料,需求韧性高,在过去十多年间表现突出,是值得长期配置的优质行业。

而且不只是在中国资本市场,在全球资本市场都是一样的,食品饮料都是涌现超级成长企业最多的领域,甚至没有之一,是长期值得关注的方向,典型的进可攻退可守的品种。

考虑到,当前复杂的环境之下,单个企业不确定性比较大,如果你也看好食品饮料行业的长期发展,选择行业ETF即可,最好是规模比较大的,比如515170 。

最后,给大家隆重介绍一下:价值事务所团队新鲜出炉的《从零开始学价值投资》。这本书不同于市面上已有的投资类书籍,完全基于投资新手的视角,专门挑新手必定会遇到的困惑进行内容展开。书里将行业分析和公司分析、估值分析等,进行大量的精简,梳理成一个一个的分析框架,这样小白也可以很简单地跟着参照分析,就像练钢笔字时跟着描红一样。

小白看完书后,也可以学着自己做公司分析,而不是一看就会,一学就废。想要自己学会公司分析,学会做价值投资的朋友,一定要买一本好好学一下。

,