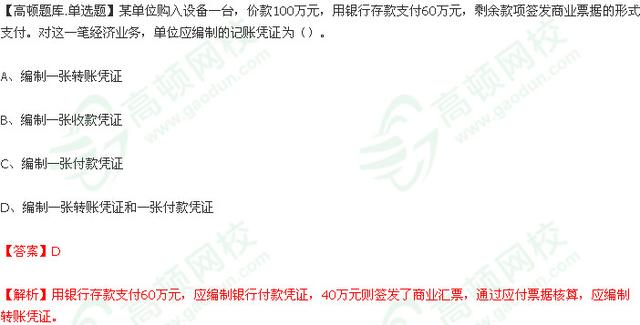

挥挥手与昨天告别,以全新的姿态以及饱满的精神应对即将到来的会计从业资格考试,会从考试简单但未必轻松,就单单是“原始凭证”与“记账凭证”两者之间的概念、联系以及区别,就能把备考会计从业的考生弄糊涂,高顿网校小编特整理了这部分的知识点,一起来学习。

「会计凭证的概念」是用来记载经济业务的发生,明确经济责任,作为记账根据的书面证明。会计凭证按其编制程序和用途的不同,分为原始凭证和记账凭证。来看一下会计凭证的基本结构~

会计凭证的分类

原始凭证

记账凭证

【注意】(1)原始凭证是由经办人员填制的;记账凭证一律由会计人员填制。(2)原始凭证是根据发生或完成的经济业务填制;记账凭证是根据审核后的原始凭证填制。(3)原始凭证是填制记账凭证的依据;记账凭证是登记账簿的依据。

千里之行始于足下,会计从业的备考始于今天,合理规划时间固然重要,但是没有执行能力也是一纸空谈,所以,备考会计上岗证的小伙伴们要尽快战胜懒惰,踢走拖延症,专注当下的学习任务。把之前落下的《36小时必过》的课程内容赶上,注意不能急于求成哦~

▎本文综合自互联网,由编辑Daisy整理发布,来源高顿网校。欢迎分享,若需引用或转载请注明来源高顿网校。更多内容请关注微信号“高顿网校”(gaoduneclass),满满的会计实务干货 ,免费网课随心听。

,