前言:在光伏电池这个环节,N型电池的推进是有目共睹的,N型电池此前已经分享过相关内容,今天再分享一个TOPCon电池的内容。本篇主要介绍一下细分赛道,在《TOPCon电池系列二》中会补充介绍一下TOPCon电池的行业现状等内容。

本篇目录

1.来龙去脉

2.认识TOPCon 电池

3.细分赛道

4.小结及相关上市公司

一,来龙去脉

据最新数据,截至目前已有25省市自治区明确“十四五”期间风光装机规划,其中光伏新增装机规模超392.16GW ,未来四年新增344.48GW。在光伏产业的快速发展中,光伏电池逐步由P型向N型替代,其中又以TOPCon 电池的发展前景比较明朗,下面来聊聊TOPCon 电池。

二,认识TOPCon 电池

TOPCon 电池技术,即隧穿氧化层钝化接触技术,是一种基于选择性载流子原理的隧穿氧化层钝化接触太阳能电池,其电池结构为 N 型硅衬底电池,在电池背面制备一层超薄氧化硅,然后再沉积一层掺杂硅薄层,二者共同形成了钝化接触结构,有效降低表面复合和金属接触复合,提升了电池的开路电压和短路电流,提高电池效率。

三,细分赛道

1.TOPCon 设备

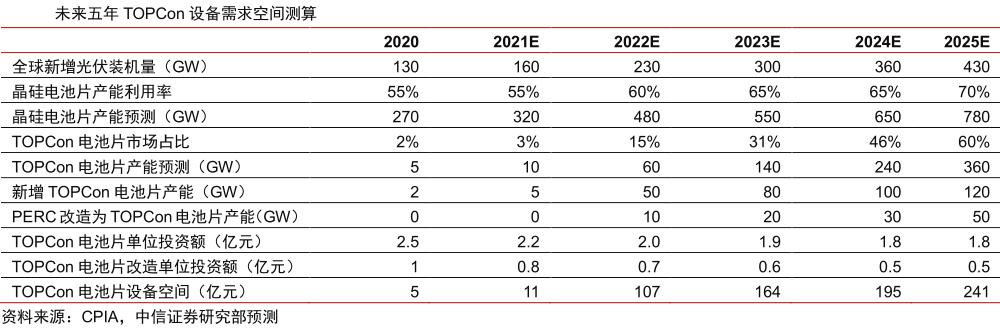

TOPCon 技术路线具备高效率和低成本的性价比,并且能承接原有 PERC 产线改造升级,TOPCon 电池厂商加速扩产,产业链利好刺激持续催化,将推动相关设备环节发展。TOPCon 相较于 PERC,已经具备明显的发电效率提升(1.5%-2.0%),预计未来一年的成本优势也将显现。

按照国内外电池厂商投资规划,预计 2022 年开始,TOPCon 有望进入产能爆发期,TOPCon 产能主要来自于新增投产和 PERC 产线改造,随着设备国产化、材料与工艺成熟度提升,假设单 GW 的设备投资额如下表,预计 2025 年 TOPCon 设备投资超 240 亿元,四年合计投资超 700 亿元。

TOPCon 电池的设备中沉积设备的选择一直是备受关注的方向。一方面,已经有厂商在量产中采用了 LPCVD 设备;另一方面,PECVD 在经历了半年试用后预计也将逐步获得验证。LPCVD 设备和 PECVD 设备都将成为 TOPCon 电池产能扩张中的选择,且 PECVD 设备在扰度问题解决和成本上都具有优势。

2.银浆

TOPCon 扩产持续推进,银浆低耗量和国产化进程加速。导电银浆属于电子材料行业中工艺与辅助材料,具有导电性强、稳定性高、固化温度低等性能。银浆可分为正面和背面银浆,正面银浆主要起到汇集、导出光生载流子的作用、常用于 P 型电池受光面及 N 型电池双面;背面银浆主要起到粘连作用、对导电能力要求相对低、常用于 P 型电池背光面。

对于 TOPCon 电池而言,银浆成本占电池非硅成本 40%以上,目前单 W 银浆耗量 15-21mg,仍显著高于 PERC 电池,银浆降本成为 TOPCon 量产发展重要的环节。一方面,通过细线化 多主栅降低银浆耗量,目前龙头企业已经具备超细栅 SMBB 工艺技术;另一方面,银浆国产化已在持续降本,目前 TOPCon 银浆国产化进程已经超 20%,预计这一进程会随着国内 TOPCon 电池产能投产而实现加速。

作为市场主流,高温银浆近年对进口依赖降低。国内厂商通过高性价比以及优质及时服务开始逐渐替代海外厂商,根据各家公司规划,预计于 2022 年,前四名国产银浆厂商正面银浆产能可能超过 2200 吨。2020 年我国正面银浆消耗量为 1763 吨,预计于 2022 年,前三名厂商的产能可充分覆盖国内正面银浆市场需求,成为主要银浆供应商,未来光伏银浆行业集中度将进一步提升。

3.POE 胶膜

1)TOPCon 产能扩张,带动 POE 胶膜需求量增加

目前来看,TOPCon 电池的组件封装上主要采用 POE 胶膜(包括共挤型胶膜),主要是得益于 POE 胶膜更好的水汽阻隔性和抗 PID 特点。TOPCon 组件产能的扩张也将增加对于 POE 胶膜的需求。在双玻组件渗透率提升的情况下,POE 胶膜的占比超过 30%,而叠加 N 型产能扩张后,预计 POE 胶膜的渗透率有望进步一提高,POE 胶膜不管是销售价格上还是在毛利率上相较于普通的 EVA胶膜都有所增加,从而带动有工艺优势的企业收入和毛利率的提升。

2)2025年全球全球胶膜需求将达 43.93 亿平米

根据测算,预计 2021 年全球有望实现装机 160GW,对应全球胶膜需求约18.14 亿平米,同比增加约 21.74%;2022 年全球有望实现装机 210GW,对应全球胶膜需求23.56亿平米,同比增加约29.84%;2025年全球有望实现装机400GW,对应全球胶膜需求 43.93 亿平米,年均复合增速约 24.13%。

四,小结及相关上市公司

小结:目前N型电池最有望接替P型电池,成为下一代主流技术,而TOPCon 电池技术作为最重要的N型技术路线之一,在厂商纷纷布局和成本不断下降的背景下是未来 2-3 年具备性价比的路线选择之一。

相关上市公司:

隆基绿能(601012):公司主要从事单晶硅棒,硅片,电池和组件的研发,生产和销售,为光伏集中式地面电站和分布式屋顶开发提供产品和系统解决方案。公司的主要产品为太阳能组件及电池、硅片及硅棒、电站建设及服务、电力。 公司在 HJT、IBC 等下一代 N型高效电池以及钙钛矿、叠层等新型电池等技术方面储备了大量研发成果。

连城数控(835368):公司主营业务为晶体硅生长及加工设备的研发、制造和销售。公司目前推出的主要产品包括多线切方机系列、多线切片机系列和单晶炉系列三种。公司通过参股拉普拉斯、控股艾华布局TOPCon电池产业。

帝尔激光(300776):公司的主营业务为精密激光加工解决方案的设计及其配套设备的研发、生产和销售。公司目前的主要产品包括PERC激光消融设备、SE激光掺杂设备、MWT系列激光设备、全自动高速激光划片/裂片机、LID/R激光修复设备、激光扩硼设备以及应用于TOPCON电池的激光设备等。

苏州固锝(002079):公司设立了控股子公司苏州晶银新材料科技股份有限公司,正式进入光伏领域。晶银新材的主营业务为导电银浆的研发,生产和销售,是国际知名的导电银浆供应商,也是太阳能电池银浆全面国产化的先行者。

金辰股份(603396):公司主营业务是从事高端智能装备的研发设计、制造和销售,面向光伏高效电池及高效组件制造、智慧港口等领域提供智能制造解决方案。在研究与开发HJT和TOPCONPECVD设备的过程中,公司引进瑞士先进技术和团队,并建立了国内真空镀膜研发技术团队,掌握并优化了真空镀膜的核心技术。

晶澳科技(002459):公司主营业务为太阳能硅片、电池及组件的研发、生产和销售,以及太阳能光伏电站的开发、建设、运营等业务。作为全球光伏行业的龙头企业之一,公司持续推进生产自动化、智能化,通过工艺技术进步和生产布局优化等来保障产品品质。公司在N型电池技术方面,已经有一条100MW左右的N型电池中试线。

,