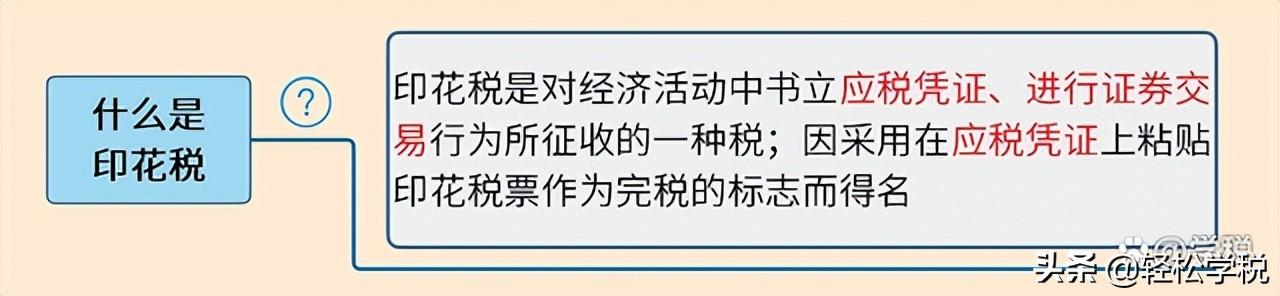

印花税知识点汇总合同当事人:不包括担保人、证人、鉴定人,今天小编就来聊一聊关于印花税的纳税方法包括哪些?接下来我们就一起去研究一下吧!

印花税的纳税方法包括哪些

印花税知识点汇总合同当事人:不包括担保人、证人、鉴定人

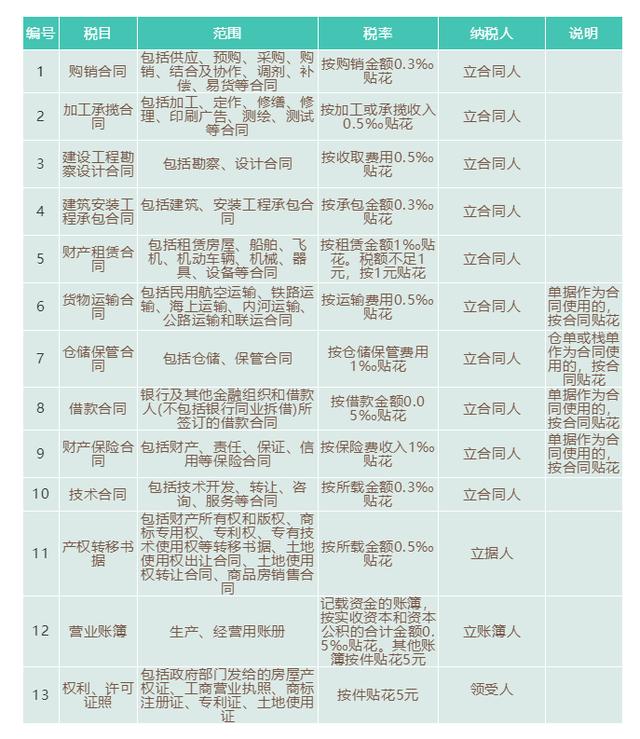

印花税应纳税额的计算方法应税合同应纳税额=价款或报酬x适用税率应税产权转移书据应纳税额=价款x适用税率应税营业账簿应纳税额=实收资本、资本公积合计金额x适用税率证券交易应纳税额=成交金额或依法确定的计税依据x适用税率

合同借款合同:借款本金x万分之0.5(不包括同业拆借)融资租赁合同:租金x万分之0.5

买卖合同(指动产买卖):价款x万分之三(不包括个人书立的动产买卖合同)承揽合同:报酬x万分之三建设工程合同:价款x万分之三(包括总包、分包、转包合同)运输合同:运输费x万分之三(不包括管道运输合同)技术合同:价款、报酬或使用费x万分之三

租赁合同:租金x千分之一(不包括企业与主管部门签订的租赁承包合同)保管合同:保管费x千分之一仓储合同:仓储费x千分之一财产保险合同:保险费x千分之一(不包括再保险合同)

产权转移书据(无形资产)土地使用权、房屋等建筑物、构筑物所有权转让书据:价款x万分之五(不包括土地承包经营权和土地经营权)土地使用权出让:价款x万分之五股权转让书据:价款x万分之五商标专用权、著作权、专利权、专有技术使用权转让书据:价款x万分之三

营业账簿:实收资本、资本公积合计金额x万分之2.5证券交易:成交金额x千分之一

【提示】技术转让合同:包括专利申请转让、非专利技术转让(不包括专利权转让、专利实施许可——适用“产权转移书据”)法律、会计、审计——不属于技术咨询

税收优惠电网与用户之间签订的供电合同(免税)个人与电子商务经营者订立的电子订单(免税)商店、门市部的零星加工修理业务开具的修理单(免税)企业车间、门市部、仓库设置的不属于会计核算范围的账簿(免税)铁路、公路、水路、航运承运快件行李、包裹开具的托运单据(免税)书、报、刊合同(免税)外国运输企业(免税)电话和联网购货(免税)委托代理合同(免税)

征收管理季度、年度、按次——15日内申报并缴纳证券交易印花税:按周解缴——每周终了5日内申报并缴纳

【单独记忆:小税种纳税期限总结】契税:90日内车购税:60日内耕地占用税:30日内印花税:15日内,证券交易印花税(5日内)土地增值税:7日内

,