导读:售后回购差价的处理怎么做?现在电子产品更新换代比较快,一般企业都有就是就以旧换新,那么这个时候就有两者的差价了,这个差价如何处理呢?请看下面会计学学堂小编为大家介绍的这个内容的详情!

售后回购差价的处理怎么做?

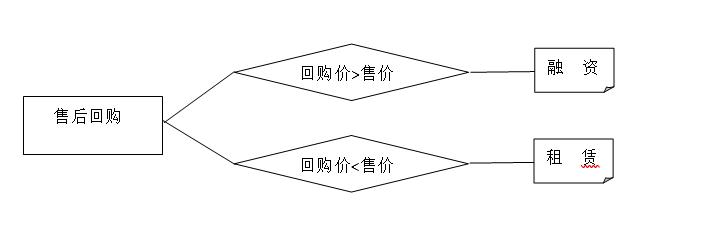

采用售后回购方式销售商品的,收到的款项应确认为负债;回购价格大于原售价的,差额应在回购期间按期计提利息,计入财务费用.有确凿证据表明售后回购交易满足销售商品收入确认条件的,销售的商品按售价确认收入,回购的商品作为购进商品处理.

企业采用售后回购方式融入资金的,应按实际收到的金额,借记"银行存款"科目,贷记"其他应付款"科目.回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记"财务费用"科目,贷记"其他应付款"科目.按照合同约定购回该项商品时,应按实际支付的金额,借记"其他应付款"科目,贷记"银行存款"科目.

【例】光明冷冻设备制造有限公司为增值税一般纳税企业,适用的增值税税率为17%. 2005年5月1日,光明冷冻设备制造有限公司与金光空调制造有限公司签订协议,向金光空调制造有限公司销售一批商品,增值税专用发票上注明销售价格为1000000元,增值税额为170000元.协议规定,光明冷冻设备制造有限公司应在9月30日将所售商品购回,回购价为1200000元(不含增值税额).商品已发出,货款已收到.该批商品的实际成本为900000元,除增值税外不考虑其他相关税费.

光明冷冻设备制造有限公司的会计分录如下:

(1)光明冷冻设备制造有限公司发出商品时:

借:银行存款1 170000

贷:库存商品900 000

应交税金-应交增值税(销项税额)170000

待转库存商品差价100000

(2)由于回购价大于原售价,因而应在销售与回购期间内按期计提利息费用,计提的利息费用直接计人当期财务费用.这样做的理由在于,此种售后回购本质上属于一种融资交易,回购价大于原价的差额相当于融资费用,因而应在计提时直接计入当期财务费用.

光明冷冻设备制造有限公司5月至9月,每月应计提的利息费用为40000元.

借:财务费用40000

贷:待转库存商品差价40000

(3) 9月30日,光明冷冻设备制造有限公司购回5月1日销售的商品,增值税专用发票上注明的商品价款1200 000元,增值税额为204 000元.

借:物资采购(或库存商品等)1 200 000

应交税金-应交增值税(进项税额)204000

贷:银行存款(或应付账款)1 404 000

借:待转库存商品差价160000

财务费用40000

贷:物资采购(或库存商品等)200 000

,