购房者最高兴的时候就是拿到红红的房产证,好像只有房产证到手了,房子才真正属于自己。

从2015年5月1日起,房产证“下岗”,新的《不动产权证书》来了,按照国土资源部的相关工作安排,5月1日起全国所有市县停发旧证、颁发新证。

房产证和不动产权证法律效力是一样的,房产证或是不动产证的作用固然非常大,但是拿到这个本本了就完全没事了吗?房产证到手,多少人忘记做这件事,吃亏了就明白了。

一、检查房产信息

不动产权证上的每一个字,都是“一字赛千金“,但上面的信息也是人打上去的,只要是人工,就难免有出错的时候。

比如说把产权人的姓名打错了,或者把产权人的身份证号打少打错了一位数,房屋产权面积打错,这些是比较常见的错误。万一在产权人姓名上出错,就难以证明这房子是属于你自己的了。另外,必须要核实不动产权证上登记的面积和房屋实际面积是否一致,曾经就出现过不动产权证上登记面积和实际面积不一致,最后导致交易纠纷的案例。

房屋产权人、共有情况、房屋坐落、不动产单元号、权利类型、权利性质、用途、面积、使用期限、权利其他状况。

拿到证书,第一件事就是逐字逐句核对上面的信息,如果有错漏,马上找不动产登记中心更正。

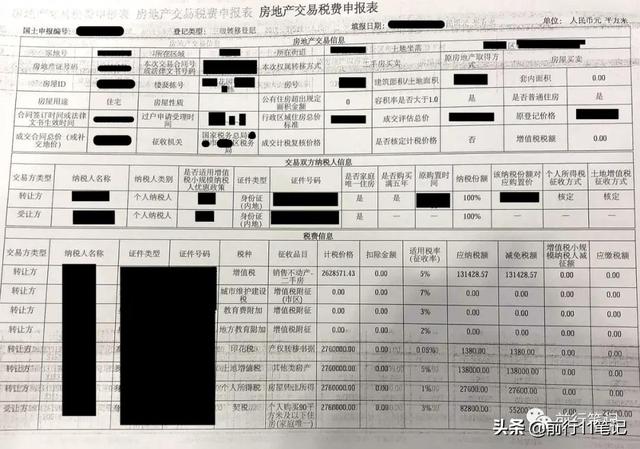

二、保管好相关交易凭证

在不动产登记中心缴纳相关税费,不动产登记中心会给出房地产交易税费申报表,电子缴款凭证等缴费赁证,这些凭证都需要保留好,后续水、电、物业、燃气过户时会用到。

有时候不动产登记中心也会算错税费,拿到房地产交易税费申报表先检查下缴费数目是否正确。

三、贷款结清应及时办理抵押注销登记

很多人以为,还清房贷,拿回不动产证就万事大吉了,没有去不动产登记中心注销抵押登记。

当我们在银行结清房贷后,银行会出具结清证明等注销抵押登记的资料,产权人可以拿这些资料去不动产登记中心注销抵押登记。

不动产登记依申请启动,登记机构与银行是各自独立的单位、独立的数据系统,银行贷款还清后不会自动在不动产登记系统中体现。申请人从贷款银行取得相关抵押注销手续后,应当及时主动去登记机构办理抵押注销登记,以免未来造成不必要的麻烦。