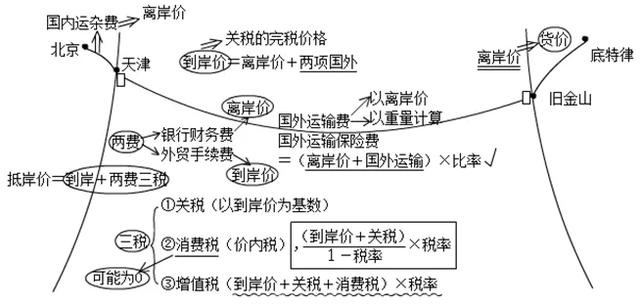

进口设备购置费由三部分组成,第一部分为进口设备货价,第二部分为进口从属费用,第三部分为国内运杂费。

举例说明:

比如以从底特律购买设备到北京为例,来说明进口设备购置费的构成。从底特律购买设备到北京,我们该如何进行交易呢?

现在国际贸易中,一般通行的做法是装运港船上交货。什么是装运港船上交货呢?

比如底特律的卖家把货物运到美国的旧金山港,此段运费与风险全部由卖家承担。买家雇一艘船停在旧金山港口,卖家把设备装上船。一旦把设备装上船,买家就把钱支付给卖家。同时,风险也转移给了买家。

这个船上交货的价格称为离岸价,顾名思义,即离开国外的岸边到我们国家来。离岸价又可以称为进口设备货价。由此可以看出,在进口设备购置费里边货价不等于出厂价。

设备装船后,从旧金山把船开到天津港,跨越太平洋,不可避免要产生运输费用,这个运输费用称为国外运输费。海上会存在海啸等的风险,所以我们需要购买保险,即产生了国外运输保险费。

国外运费(即从装运港到达目的港的运费)=离岸价×国外运费费率

国外运输保险费=(离岸价+国外运费)×国外运输保险费费率

结算了国外运费和国外运输保险费后,船就开到了天津港的港口,此时的费用称为到岸价。

到岸价=离岸价 国外运输费 国外运输保险费。

船开到天津港,我们不能直接把货物拉走,要履行一系列的入关手续,缴纳一系列的费用,即两费和三税。两费为银行财务费和外贸手续费,三税按照顺序分别为:海关关税、进口环节的消费税、进口环节增值税。

银行财务费的计算基数是离岸价,因为买卖双方交易结算发生在进口设备装船离岸时,买方把钱存银行,给卖方证明,到货后离岸,卖方即可凭证向银行收钱(外汇)。银行收取的费用也在此时发生,所以,银行财务费以离岸价为计费基础。

银行财务费=进口设备货价(一般为离岸价)×银行财务费率。

外贸手续费以到岸价作为计算基数,因为外贸手续费一般是指委托方委托有进出口权的公司代办进口或出口业务,而向受托方支付的费用,或者说,是受托方向委托方收取的服务费用,以到岸价作为计算基数,受托方可以最大程度的收取服务费用。

外贸手续费=进口设备到岸价×外贸手续费费率。

关税以到岸价为计算基数,消费税是典型的价内税,增值税的计算基数为到岸价 关税 消费税。

进口关税=进口设备到岸价×进口关税税率。

进口环节消费税=(到岸价 进口关税)/(1-消费税税率)×消费税税率。

进口环节增值税=(到岸价+关税+消费税)×增值税税率。

我们需要注意:消费税并不是针对所有的进口产品都会征收,只有消费品才会征收消费税,所以有些题目中消费税可能为0。

缴纳完两费三税后,我们就得到了抵岸价,抵岸价=到岸价 两费三税。

从天津港运到北京,这个过程会产生国内运杂费。

综上所述,我们可以得出进口设备购置费的计算公式:

进口设备购置费=进口设备货价(离岸价)+进口从属费用(两费三税)+国内运杂费。

我们可以通过下面图形再来梳理一下各项费用及其计算方法。

建设工程教育网老师原创整理,转载请注明来源。

,