本文主要介绍财务比率计算中应当注意的事项,以及如何理解内含增长率和可持续增长率。

一、财务比率注意事项

在财务管理中,财务比率非常重要,不仅体现在考试中,而且实务中也非常重要。比率的引入允许不同规模的企业之间进行比较,不同的财务比率也反映了企业在不同方面的表现。如营业净利率体现公司的盈利能力,周转率体现的是营运能力,权益乘数体现的是财务政策和偿债能力。

在财务比率的计算中有很多注意事项。

1、分子分母的口径要匹配。在没有明确要求时,如果分子和分母一个是时点数,一个是期间数,那就需要将时点数取平均,有些情况下(如企业经营具有季节性)还需要用多个时点数取平均。比如我们计算每股收益或者每股营业收入的时候,就必须用加权平均股数。

2、利息保障倍数中分子分母利息费用意义不同。

其中分子上的利息费用是费用化的利息费用,而分母上的利息费用是本期所有的利息,包含费用化和资本化的利息。分子上这个好理解,分母上这个为什么呢?因为利息保障倍数表明的是公司向债权人付息的能力,不管是资本化还是费用化的利息,都是需要以现金形式付给债权人的。

3、周转率的计算,要考虑目的。

①如果计算存货周转率,是为了评估企业存货管理的效率,那么就应该使用营业成本而不是营业收入。

②对于公司内部而言,如果要计算应收账款周转率,应当利用赊销额而不是营业收入,因为只有赊销的才会形成应收账款,而且使用营业收入计算会导致存货周转率增大,高估存货周转效率,造成决策错误。对于外部使用者来说,因为没有赊销额的数据,只能用营业收入来计算。对于零售企业两者差别还是很大的。

计算应收账款周转率的时候是需要加上还账准备的,不然会导致高估应收账款周转效率。

4、计算管理用财务报表分析体系比率的时候要注意分子分母口径一致。例如

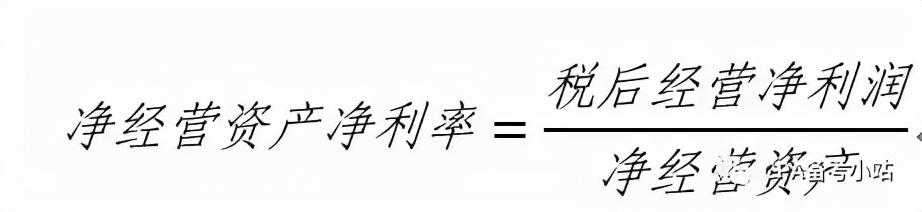

净经营资产对应的就是税后经营净利润,而不能用净利润。管理用财务报表就是创造性的把经营资产和金融资产分开了,因为财务管理主要关心的是制造业企业,我们主要关心企业的经营情况。

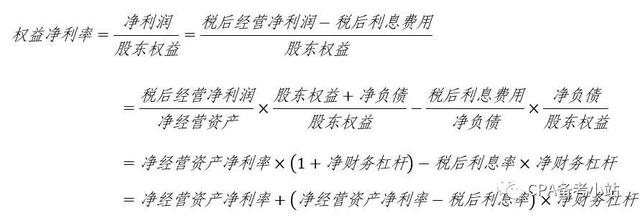

在管理用财务报表体系中,我们一定要树立一个观念:企业的资金来源是股东投入和债权人借款,经营所得的净利润(即息前税后利润)是归属于所有投资人的,其中利息费用归属于债权人,净利润归属于股东,一定要匹配起来,不能乱了。后续的公式(实体现金流量=股权现金流量 债务现金流量)也是根据这一基本原理得到的。。

下面给出管理用财务报表体系的权益净利率公式的推导过程。

这其实就是管理用财务报表分析体系基本公式 净经营资产=股东权益 净负债 的一个简单变形。

在这个公式中,括号里面的一项称为经营差异率,整个第二项称为杠杆贡献率,也就是说利用借款杠杆为企业带来的收益。净经营资产净利率也是衡量借款利息率是否合理的一个标准,只有税后利息率比较低的时候借款才是合理的。

二、内含增长率与可持续增长率

在CPA财务管理考试中,第二章财务分析尤为重要,而且也相对难以理解。尤其是内含增长率和可持续增长率,公式很长,又有诸多相似之处,很多人容易混淆。像这种公式千万不要死记硬背,很容易就混了,导致下了很大力气,考试成绩却不理想的情况。财管重在理解公式的内涵。

在此,我结合自己备考时的总结和体会,尽量把这两个增长率讲的直观易懂,希望能够帮助大家理解和记忆这两个概念。

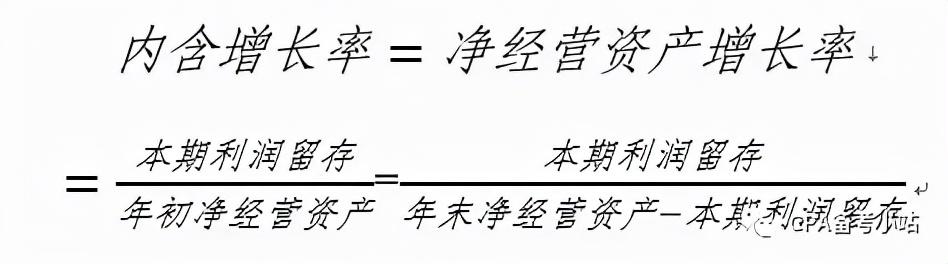

内含增长率:假定经营资产、经营负债与营业收入保持稳定百分比,外部融资额为0,无可动用金融资产时,企业达到的营业收入增长率。

想象一个企业负债不增加,金融资产不减少,说明企业的净经营资产增加全部来自于利润留存(净利润×利润留存率)。

又由于经营资产、经营负债与营业收入保持稳定百分比,说明营业收入增长率与净经营资产增长率相同,即

将公式

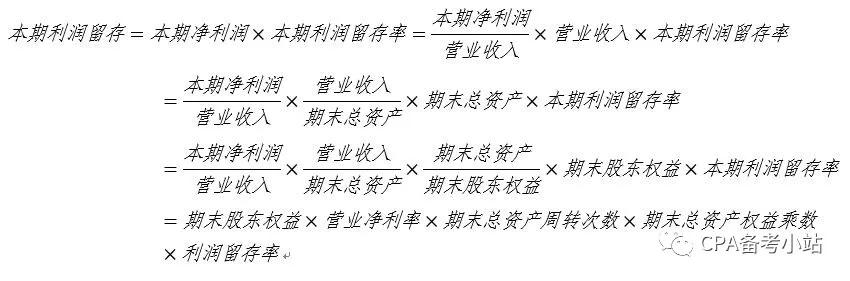

本期利润留存=净利润×利润留存率

=营业净利率×净经营资产周转率×净经营资产×利润留存率

代入上述公式就可以得到内含增长率的公式。

根据公式,可以知道公式中的三个比率只要有一个增加,内含增长率就会变大。

考试的时候如果直接给的是利润和净经营资产,直接用前面的公式就可以了,既不用死记硬背,计算又方便简洁。

理解起来就是,所谓的内含增长率,就是完全靠自己,没有外部融资,没有金融资产,那么净经营资产的增加就等于留存收益。

这里主要是要记住内含增长率的一个前提条件:经营资产、经营负债与营业收入保持稳定百分比。其他的都是字面意思,仔细想一下就知道了。

如果实际增长率大,就是发展快,需要的钱自然就多,外部融资就大于0。相反就不需要外部融资。

当然,计算内含增长率也可以用外部融资销售增长比等于0的方法计算,教材中有介绍,在此不再赘述。

可持续增长率:企业不改变经营效率和财务政策,不发新股不回购股份时,销售达到的最大增长率。

所谓的不改变经营效率,即资产周转率和营业净利率不变。

所谓的不改变财务政策,即权益乘数和利润留存率不变。

权益乘数不变,说明资产、负债、所有者权益增长率相同。

资产周转率不变,说明资产与营业收入增长率相同。

不发新股不回购,说明所有者权益增加等于利润留存。

于是可以得到

像前面一样,将本期利润留存与期末股东权益联系起来,替换成如下形式

就可以得到教材中给出的如下公式

同样,如果给的是管理用财务报表,只需要将上述公式中的“期末总资产周转次数”改成“期末净经营资产周转次数”,将“期末总资产权益乘数”改成“期末净经营资产权益乘数”就可以了。

可持续增长率的本质就是:在满足假设的条件下,所有者权益的增长全部来自于利润留存。然后根据题目给出的数据,将利润留存替换成一些比率的乘积,这些比率的乘积本质上还是通过除以一个数再乘上一个数实现的。比如

考试的往往会告诉期末权益数(甚至期初数)和本期利润,这时候就不用再利用公式算很多比率,然后再得到可持续增长率,浪费时间又容易出错。因此,不要死背公式,理解含义,记住最开始的那个简单的公式就可以了,根据考试给出的不同数据,把公式变形就可以求得结果。

,