近年来共享经济行业在我国经历了过山车式的发展,共享单车、共享充电宝、共享雨伞等各类产品都随着不断深耕进入了各自的轨道。共享单车和共享充电宝经历几轮洗牌,早已形成几大玩家分局鼎立的局面,而共享雨伞却似乎渐渐淡出了公众视野?

但8月份,鲸准研究院正式发布的《2019中国共享雨伞行业研究报告》显示出,事情并非是我们所了解的这样,鲸准研究院团队调研了共享雨伞产业链的上中下游,访谈了多名行业专家及相关领域投资人,从供需两端对该行业运营情况、市场规模及发展趋势进行了剖析及预测,根据报告内容显示,共享雨伞行业正在强大,或在将来形成百亿市场,多数人对共享雨伞的认知仍停留在两年前,舆论的追捧和冷落,遮蔽了这个行业真正的发展轨迹。

报告显示,共享雨伞行业从2016年兴起,经历两三年撕扯,行业迅速迭代,直至现在,市场格局日渐清晰,头部玩家与二三线玩家段位逐渐拉开,目前行业主要参与者包括漂流伞、便利蜂、魔力伞、魔伞等。共享雨伞非但没有被市场消磨掉,反而逐步渗透地铁、商场、酒店、办公楼等人流爆发核心区域。

共享雨伞越活越精彩,驱动力在哪里?

原因有很多

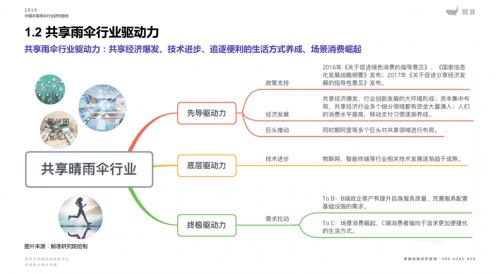

其一,共享经济实际上是一个资源循环利用的经济,2016年国家发布的《关于促进消费绿色消费的指导意见》、《国家信息化发展战略纲要》,2017年《关于促进分享经济发展的指导性意见》,给了共享雨伞政策上的支持,而2018年,蚂蚁金服为漂流伞注入资金近亿元,资本巨头集中布局,有了政策加持,又有了资金注入,使得共享雨伞行业活力迸发。

另一方面,有来自NOAA的数据称,今年6月,是140年来(从1880年NOAA开始记录温度算起)最热的6月。且中央气象台高温预警不断,连续的高温使得共享雨伞使用场景不再局限于下雨天,用户也同样愿意在晴天为其付费。当共享雨伞突破了天气限制的短板,使用频率便只增不减。据某投资了漂流伞的机构内部人员透露,漂流伞目前非雨天订单比例已经超过10%,月营收已经达到数百万元,正式开始进入运营盈利阶段。

行业或将诞生先行者只有第一才有机会

目前市场留存的共享雨伞租借方式分两种,一种是信用免押租借,如漂流伞(芝麻信用550),魔力伞(芝麻信用600分);一种为缴纳押金借还,其中魔伞押金39元,便利蜂押金为49元。根据2018年我国支付行业数据显示,我国每年小额移动支付笔数超过千亿量级,新世代用户为服务买单、用支付宝、微信进行小额支付、利用信用体系享受免押金等已经成为习惯,再加上共享行业ofo小黄车押金难退的先例,用户对于利用信用体系享受免押金的方式更容易接受,这无形中使得漂流伞在赛道上比别人跑得更快。

据企业公布的消息,漂流伞先后获得德同、道生和蚂蚁金服等知名投资机构的支持,现下业务规模已经扩展到27个直营城市,今年5月份发布了170余市同步招揽服务商的信息,服务落地城市超过70个(访谈得知,部分城市只在学校、工业园区落地),落地设备点位超过20000个,在运营雨伞超过50万把,已经成为国内最大的共享晴雨伞服务商。便利蜂创始人为去哪儿创始人庄辰超,共享雨伞的发展主要依托于资金实力强大的便利蜂集团,目前便利蜂紧随其后,成为了共享晴雨伞第二大服务商。

共享雨伞资源将进一步集中,先行者将诞生,关键变量首先是市场的占领和营收能力,“只有领袖企业,才能夺得市场第一。”

参考部分城市共享雨伞铺设场景的数量,未来共享雨伞可铺设点位将覆盖逾300万,共包括约350个地级及以上城市和县级市适宜共享雨伞行业的发展,市场前景巨大。根据盈利 = (产品单价 广告营收)-设备成本-人力维护及折旧的这样一个公式来看,要想盈利,就要想办法降低设备成本,从报告数据显示,共享晴雨伞服务每把伞每天均摊成本仅为0.1~0.8元,按照行业数据设备营收平衡点为0.03~0.2单/天,算得上是很好的营收模型,

因此,综合以上分析来看,共享雨伞如果控制产品成本、提升运营效率和广告营收,依然不失为一门不错的生意,但将来可能仍旧避免不了一场点位之争,毕竟对于用户来说,不会对某一家共享雨伞品牌存在足够的忠诚度,谁的点位多用谁的。于共享雨伞行业的创业者来说,在市场规模逐渐扩大,商业前景被验证的时候,现象级先行者的出现可能已不再遥远。

来源:中国网

,