2018年9月5日,捷信集团(Home Credit B.V.)终于发布其遵照国际财务报告准则IFRS计算的2018年上半年财务报告。

财报最大亮点是捷信集团再度扭亏为盈(下图为关键数据):2018年上半年捷信集团净利润为4000万欧元(约合人民币3.16亿元),2018年第二季度在中国市场创造净利润4600万欧元(约合人民币3.64亿元)。

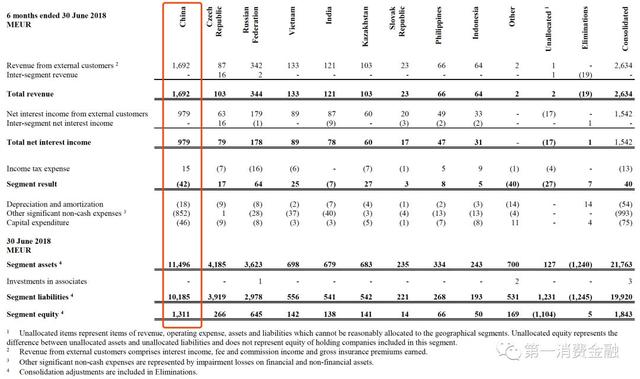

此前,第一消费金融全网首发了捷信2018年一季度的财务报告。2018年一季度,捷信集团的绝对核心战场捷信中国市场由2017年一季度的净盈利0.42亿欧元(约合人民币3.14亿元)转为净亏损0.88亿欧元(约合人民币6.58亿元),使得捷信集团由盈利转为亏损。由于捷信集团财报数据真实,被业内人士认为可以真实反映消费金融市场的状况,这次在短短的一个季度内,捷信中国市场强势反弹,由亏损转为盈利,提振了目前比较悲观的消费金融市场的信心,也自证了捷信集团适应市场变化的生存能力。

捷信集团第二季度之所以强劲反弹,在其相比于第一季度,捷信集团的贷款组合质量大幅提升,风险控制成本从第一季度的14.9%下降至二季度末的10.6。新增贷款量在上半年增加了4.1%,达到100亿欧元(约合人民币790.05亿元)。2018年6月。捷信集团活跃客户量增长了2900万(2017年同期为2650万),服务的客户总数已经超过了1.06亿。

从中国市场来看,2018年第二季度,捷信在中国市场的风险控制成功应对了市场变化带来的挑战。2018年上半年,捷信在中国调整了信贷审批策略,严控信贷流程。2018年第二季度,捷信在中国的业务风险控制成本从第一季度的21.3%降至13.9%。同时,捷信在中国的资产规模增至104亿欧元(约合人民币821.65亿元),远超持牌消费金融第二名招联消费金融。

在销售网点(POS点)数量方面,截至2018年6月末,捷信的POS点覆盖率稳健提升,从23.8万个提升至25.1万个。

资金来源方面,捷信在中国于2018年第二季度发行了15亿人民币的3年期金融债券,并取得AA 评级和1.6倍超额认购,开发了多元的融资渠道,证明了资金方对捷信的中国市场的信心。

运营方面,捷信集团在中国通过语音机器人和文本聊天机器人技术提升客户服务效率,拥有了可实现每天40万次的机器人语音应答的能力。

接下来是捷信集团的一些核心数据:

在利润和营收方面,捷信集团在2018年第二季度实现强劲复苏,净利润7100万欧元(约合人民币5.6亿元),其中俄罗斯市场(6400万欧元净利润)、哈萨克斯坦(2700万欧元,堪称黑马)、越南市场(2500万欧元)和捷克市场(1700万欧元)强劲颇丰;营业收入同比增长38%,达到19.34亿欧元(约合人民币110亿元),较之2017年同期的13.98亿欧元增长强劲。

业务量方面,捷信集团上半年新增贷款量为100.31亿欧元,同比增长4.1%。活跃客户数量从2017年上半年的2650万增至2900万。与2017年底的活跃用户量相比,2018年上半年服务客户的数量下降了3%,这主要是由于其在中国市场审核机制收紧、提升风控造成的。净贷款额从2017年底的154.52亿欧元增至164.39亿欧元。

在运营成本方面,捷信集团的日常行政和其它业务开支为8.78亿欧元,相比于2017年同期的7.44亿欧元增长了18%,主要反映了捷信集团投资阶段业务的持续增长。成本收入比率从一年前的53.2%降至45.4%。这主要是由净利息收入的增加所推动。同时,捷信集团引入人工智能识别、高级风险建模和全无纸化服务流程,降低运营成本。捷信集团资产净值为18.43亿欧元,股本与资产比率为8.5%。

在规模方面,截至2018年6月30日,捷信集团的多渠道网络在全球有42.96个销售网点,同比增长17.8%,增量大部分归功于亚洲新兴市场的发展。

附属材料:捷信财务报表