材料和设备是半导体产业的基石,材料分布于整个半导体产业链的上游,产业规模大、细分行业多、技术门槛高、更新速度快,也是最容易“卡脖子”的环节。

2019年全球半导体材料市场营收为521亿美元,较上一年相比略微下降1.1%。其中,中国大陆地区营收达88.6亿美元,同比增长1.9%,也是全球唯一出现增长的材料市场。

半导体材料应用广泛,主要包括集成电路(逻辑芯片、存储芯片等)、光电子器件(光源、显示器、光伏等)、分立器件和传感器。其中,集成电路应用最广泛,因为中国国产替代需求旺盛,2018年中国大陆的集成电路产业销售额达6532亿元,同比增长20.7%。随着5G、物联网、新能源汽车等下游市场的爆发,上游半导体材料亦大有可为,根据IC Insights预测,2016至2021年,整个IC市场年复合增长率为7.9%,其中汽车和物联网带来的增长率为13.4%和13.2%。

除了需求增长带来的增量,国产替代带来的存量市场也是重要的增长点。根据IC Insights预测,2023年中国大陆IC市场规模将达到2290亿美元,但中国大陆IC产值仅470亿美元,国产替代空间巨大。

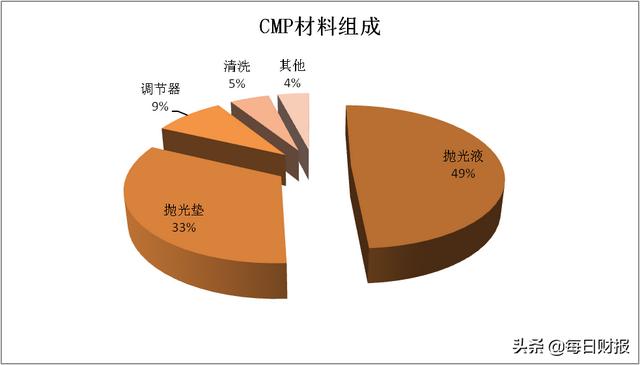

制造一个半导体器件要用到多种材料,其中,硅片价值占比最高,约38%;其次是电子特气和掩膜板,各占13%;光刻胶及其辅助材料合计占12%;CMP抛光材料占7%,虽然价值占比不高,但环节及其关键,一次制造过程可能需要几十次抛光,而且抛光质量好坏将直接影响下一道工序的进程。

CMP即“化学机械抛光”,半导体器件通常要求达到纳米级的平整度,要不然,各处电阻值不均,光刻也刻不准,目前最好的工艺是用化学(液体)和机械(垫子)结合起来的方式。在抛光这个工艺中,最重要的两种材料是抛光液和抛光垫。抛光消耗的成本占比大概就7%,却是半导体生产过程中重复次数最多的步骤,28纳米制程的芯片,全程要12次抛光,现在芯片越来越小,到了10纳米制程,抛光要重复30次,用掉30多种不同的抛光液。抛光垫的寿命也极低,通常45-75小时,属于易耗品。

2019年,全球抛光垫和抛光液的市场规模分别为7亿美元和12亿美元。预计全球CMP市场复合增长率约6%。随着未来国内晶圆厂大幅投产,测算预计未来5年中国CMP市场规模增速可超10%,2023 年可达约30亿元(约4.4亿美元),其中,抛光液市场规模是抛光垫的1.7倍。

未来CMP材料增长可期,主要来自以下5个动力:

- 市场因素:5G、新能源汽车等新兴产业本身的需求拉动。

- 资本因素:作为产业链稀缺资源的CMP材料,竞争优势明显,毛利率高,是资本必争之地。比如安集科技的抛光液毛利率一直维持在55%左右,2020年三季度的销售净利率居然高达36.8%。

- 技术因素:随着制程越来越先进,抛光次数也越来越多,前面提到,28nm工艺芯片要用到12次抛光,一旦进入到10nm,就要高达30次抛光。

- 政治因素:国产替代势在必行。

- 产业链因素:晶圆制造产能持续向中国大陆转移,目前中国大陆是仅次于中国台湾、韩国的第三大生产基地,但增长率远超前两者。

(1)抛光液

抛光液由超细固体粒子研磨剂、氧化剂、表面活性剂、稳定剂等组成,纳米级的固体粒子用于淹没,氧化剂用于腐蚀溶解,从而实现化学机械相结合的抛光效果。难点在于,根据抛光需求不同,配方也不同,有用于硅、硅氧化物、铜的,有酸性的、践行的,等等。所以,不断尝试,以及根据客户需求不断磨合所得到的配方,是主要的竞争壁垒。

前4大厂商皆为美日企业,市占率共65%,中国大陆的龙头安集科技排第五名,占2%左右。安集科技是中国大陆目前唯一一家实现了130-28nm技术节点上的12英寸晶圆片用的抛光液的规模化销售,14nm技术节点产品正在客户认证中(总所周知,需要2-3年时间),10-7nm产品正在研发。

境外目前主流工艺是14nm,大陆境内是28nm(中芯国际),三星和台积电则力推10-7nm工艺,而大陆龙头安集科技目前的14nm产品还仅仅在客户认证阶段,可见和境外对手的差距。

(2)抛光垫

抛光垫一般由聚胺脂做成,有像海绵一样的机械特性和多孔吸水特性,主要型号有 IC1000、IC1400、IC2000、SUBAIV等,其中IC1000和SUBAIV是用得最广的。抛光垫表面包括一定密度的微凸峰,也有许多微孔, 不仅可以去除硅片表面材料,而且还起到存储和运输抛光液、排除抛光过程产物的作用。

抛光垫全球市场集中,前5大厂商占据91%的份额,目前中国大陆仅鼎龙股份有能力提供。鼎龙股份原为打印机耗材龙头,但早早地就看到半导体材料的前景,从13年开始立项,熬到16年8月才完成建厂,一直到17年才拿到第一张订单。2018年,鼎龙股份的CMP抛光垫卖出314万元,2019年卖出1230万元,2020年上半年卖出2102万元,增长迅猛,但和巨头比差距甚大。

而且因为专利壁垒,代表未来趋势的12英寸晶圆用的开窗口抛光垫专利被美国公司占有,国内仅有DOW获得授权生产销售,鼎龙股份是从8英寸无窗口抛光垫入手,12英寸硅片用的抛光垫还处在客户测试阶段。

CMP产业链下游较为简单,主要是各大主流晶圆厂。其中,中国台湾的台积电、联电、力晶在销售额上分列第1、3、6名,中国大陆代工龙头中芯国际排第5位。虽然下游客户集中,但不至于出现从下游“卡脖子”的情况,因为CMP材料厂商和下游晶圆代工厂是相互依存的,代工厂不能没有CMP材料,而且进入供应链认证需要2-3年时间,一旦建立合作关系,晶圆厂也不愿意轻易更换,承担没必要的风险。

上游主要是研磨剂、化工材料、包装材料供应商,CMP材料要求甚高,超细的研磨剂是重点,要求颗粒分布、直径都要均匀,否则就会损伤硅片,包装材料也不能含糊,必须使用高洁净的塑料桶。所以优质的上游供应商依然在国际企业手中,主要是日本富士和美国Gabot。

行业壁垒CMP材料所面对的共同壁垒主要有2个:技术壁垒和客户认证。

(1)技术壁垒

在种类繁多的半导体材料子行业中,抛光垫、抛光液是最容易被“卡脖子”的领域之一,究其原因就在于,为了实现纳米级的打磨技术,对抛光垫和抛光液的要求也极为严苛。而且随着制程工艺越来越现金,对这两种材料的技术要求也不断提高,所以有“一代材料,一代产品”之说。

CMP抛光材料的技术更新动力源自下游晶圆的技术更新。晶圆制程不断提高,从1971年的10微米发到现在的10纳米、7纳米甚至5纳米。前面提到,境外主流工艺现在在14纳米阶段,而中国大陆晶圆代工龙头中芯国际的最先进制程也就28纳米。三星、台积电已经实现10纳米和7纳米制程。为了追赶摩尔定律,制程工艺大约2年就能更新一次,往往是这边的技术还没赶上,那边的新技术又出来了。为了满足更细致的工艺,CMP材料也有着更高的要求。

当前集成电路要求全局平整落差100A°-1000A°(相当于原子级10-100nm)的超高平整度。

除此之外,试错成本也成为了CMP材料的技术壁垒。抛光材料要不断找到合适配方、稳定制作工艺及设计图案,从而获得较好的、稳定的抛光速率和抛光效果,所以企业研究CMP耗材时间成本较高,需要较长时间来试错摸索工艺指标、产品配方等对物理参数及性能的影响结果,形成较深的Knowhow壁垒。

(2)客户认证

半导体器件要求极高的良品率,所以一旦形成稳定的供应链体系,晶圆厂一般不太可能更换供应商。要进入晶圆厂供应链体系里,要经过审核、送样、测试等环节,没有2-3年是进不去的。但这也意味着,一旦进入供应链体系,将形成一条宽阔的护城河。

严格来说,半导体材料行业属于成熟产业,各领域集中度高,巨头林立,按理说没有创业公司进入的可能,但在国产替代的大背景下,有技术实力的公司,如鼎龙股份、安集科技,只要能进入中芯国际等国内大厂的供应链体系,将成为稳定的赚钱机器。

几家值得关注的非上市CMP材料公司(1)抛光液

深圳力合:

成立于2003年,与清华大学深圳研究院有合作开发抛光液产品,并承担了国家“十二五”等科技重大专项,实力不容小觑。公司主要提供新开发抛光液(玻璃基片抛光液、钛基片抛光液、砷化镓抛光液)、蓝宝石抛光液、硅晶片抛光液和计算机硬盘基片抛光液4种产品。公司科研、资本背景雄厚,可能因此也没有太迫切的上市打算。

上海新安纳:

成立于2008年,是中科院上海微系统所联合国内外研究机构、企业共同创办的公司,也承担了国家“十二五”重大专项,主要提供铜抛光液、硅片抛光液、蓝宝石抛光液、LED芯片背面减薄抛光液。公司还往上游走,提供电子级二氧化硅纳米材料,可以为安集科技提供研磨剂。

天津晶岭:

成立于2005年,与河北工业大学微电子材料研究所有紧密合作,也承担了国家“02重大专项”,提供的产品线广泛,覆盖集成电路、器件、光电材料等。

(2)抛光垫

苏州观胜:

全称苏州观胜半导体科技有限公司,于2017年投入了抛光垫生产项目,虽然起步晚于鼎龙股份,但苏州观胜有台资背景,股东台湾智胜在聚氨酯领域已经积累了30多年的经验,将聚氨酯应用到CMP领域也已经有15年的经验,在这一领域已经积累了100多项专利技术。目前,苏州观胜野心勃勃,计划5年内(即2022年之前)占领1/3市场份额,并成功上市。

以上调查均来自网上公开资料,本文是个人研究笔记,不作为投资建议。

,