新的一周,继续定投沪港深500,每周2500,将会定投两年左右,预计将25万左右,预期最大亏损在20%左右,会在沪港深500市盈率到达18左右或者在整体年化收益率超过20%止盈。目前执行了3.75万,目前保本。

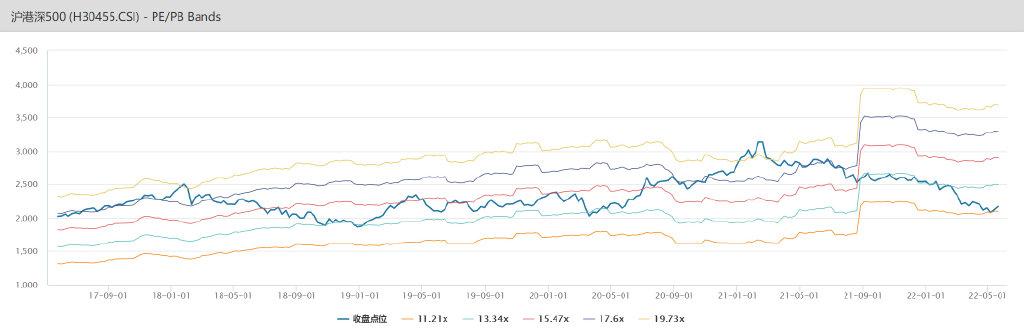

定投未半,而中道盈利,大约是最无奈的事。定投的优势之一就在于本身是偏左侧的投资方式,在下跌中摊平成本积累本金,在上涨中就可以快速地实现盈利。最简单的微小曲线模型就是1块钱净值的时候投1000元,积累1000 的份额;5毛钱的时候再投1000元,积累2000份额,那么反弹到6毛7 的时候就已经盈利了。本次定投目前执行了15%左右,就出现盈利的迹象,显然不是一个好兆头。就像之前写过的,本次定投的成本过于的集中在了一个狭窄的区间内。这说明当前区域价格有很大的共识性吧。不过其实都无伤大雅,一切都还在框架之内。经常讲,计划自己的交易,交易自己的计划。在定投之初就想清楚,为什么定投这个标的可以赚钱,定投的整体金额,在什么情况下暂停定投,在什么情况下止盈。那么就可以无视市场的波动,坚定地交易自己的计划。在本次定投中,沪港深500作为中国三地交易所中最核心的资产,估值中枢不会大幅度偏离,具有较强的均值回归概率。而当前正处于过去五年的估值最低水平,在估值的最低20%水平内定投,将大概率收获均值回归后的盈利。当沪港深500的估值回到过去5年20%水平线以上时(13倍市盈率),会暂停定投;在估值达到17.6以上时,会卖出所有盈利。在这期间会坚定不移地按周去执行这一期的定投ing。

关于为什么在场外买c类,我也做一点狡辩。

我昔日在券商的营业部待过很短暂的一段时间,但客户数据给了我很大的震撼,每降低一点交易频率,随之而来的都是收益率的直线上升。投资者的投资水平也许不需要提高很多,只需要降低交易频率就能够很好地提高收益水平。

在我后来的所有投资实践中,基本都验证了这一点。在投资中,我会不断地有机会重新思考自己的投资决策,并做出改变。但从结果上讲,这些思考和改变,好像总体上来说,基本都没能有太多正面的结果。

所以我逐渐的形成了谨慎的做交易计划,但是坚决的去执行,一切有利于我改变交易计划的行为都要被克制。

理论上在场内买ETF肯定是费率更加便宜的,但我选择场外买链接基金,最大的原因就是可以降低交易冲动。至于为什么买c不买A,主要是觉得市场波动会超预期,如果年内有大波动,C类可能还是比较划算,不过也说不好,都差不多吧。

最后聊两句市场吧。

从四月底以来的这波反弹其实走得颇为强势,今天国证2000涨幅1.56%,从底部算起来已经涨了20%了。还是很超乎我的预料,这也说明当前市场经过暴跌之后,估值确实对价格起到了很强的保护作用。以我在定投的沪港深500为例,从三月中旬暴跌后,就再也没突破过那个价格,也说明市场在这个位置是有一定共识的。

这当然不能说明将来不会跌破这个平台,只能说在当前的信息和博弈中,这个位置可能是有一定共识的,不然也不会横了接近两个月。

我比较迷茫的点在于,这一轮反弹其实还是偏成长的,光伏、半导体、军工什么的走在前面,然后就是中小盘的超跌反弹也很强势。对这些景气行业的估值,我还是不知道该如何定价,只能说是静观其变吧。

我和一线销售人员聊下来的感触还是蛮深的,当前权益基金的销售其实非常困难,不少销售人员都有被客户拉黑的经历。2019年以来的这波公募牛市,很难说给整个行业带来的影响是完全正面的。不少投资者直接表示,你们渠道和基金公司是不是合伙来骗人的,比p2p都不如……

从我的视角里,公募行业当然还是提供了价值的。为什么会被客户这样骂?我想还是整个产业链中,并没有太多人,真的从客户的视角去出发做这件事。大家还是围绕原来的利益链条,还是在蝇营狗苟的内卷和扩规模。最后鸡飞蛋打,所有的伤痛都是客户来承担。最近有不少公募在发年终奖,我粗浅的印象是,行业的前中后台人员都拿到了比较满意的年终奖。

在这样的大环境里,资产管理行业无疑吃到了最大的一波红利。问题是,这种红利是建立在整个客户群体受到伤害的结果之上的,所以从理论上讲,好像也确实不是很合适。

最近在读嘉信理财的那本书,我想这样的行业环境,实际上正是给了有识之士机会,未来一定会出现真正站在客户利益这边的财富管理机构。不要看现在蚂蚁、天天、招行这些财富机构硕大无朋,但他们从组织架构和利益机制上,还是以佣金为导向的,很难纠正。

未来好的财富管理机构,从微观为客户带来价值,坚持做正确的事情,一定可以创造像嘉信理财那样的奇迹。

今年同业存单、债券产品卖的飞起,不少财富管理同仁们,其实都明白当前其实是配置权益类的好时机,但基本都卖不出去了,投资者被伤透了。为什么会出现这样的结果,每个从业者都应该思考。

眼前的黑不是黑,你说的白是什么白。

,