(报告出品方/作者:海通证券,余伟民、夏凡)

1. 光通信核心组件,产能逐步东移光器件:光电信号转换核心组件

光通信器件主要指应用在光通信领域,利用光电转换效应制成的具备各种功能的光电子器件。光通 信器件是光通信产业的重要组成部分,其性能主导着光通信网络的升级换代。光模块工作在OSI模型的物理层,是光纤通信系统中的核心器件之一。它主要由光电子器件(光发 射器、光接收器)、功能电路和光接口等部分组成,主要作用就是实现光纤通信中的光电转换和电 光转换功能。

根据驱动类型,光通信器件可分为光有源器件和光无源器件。光有源器件是光通信系统中将电信 号转换成光信号或将光信号转换成电信号的关键器件,是光传输系统的心脏;光无源器件是光通 信系统中需要消耗一定的能量、具有一定功能而没有光-电或电-光转换功能的器件,是光传输系 统的关节。 不同组件在集成光器件中承担不同任务,根据器件的具体功能可分为发送接收器件、波分复用器 件、增益放大器件、开关交换器件及系统管理器件等。

产业格局:芯片工艺壁垒高,下游应用分布广泛

光器件位于光通信产业链中游,上游包括光芯片、电芯片、光组件等,产业链下游是光通信设备商,最终客户方面,传统客户包括了 2B 侧电信市场的大型运营商和数通市场的云计算巨头。 光模块产品所需原材料主要为光器件、电路芯片、PCB以及结构件等。其中,光器件的成本占比最高,在73%左右。光器件主要由 TOSA(以激光器为主的发射组件)、ROSA(以探测器为主的接收组件)、尾纤等组成,其中TOSA占到了光器件总成本的48%;ROSA占到 了光器件总成本的32%。

产业格局:垂直整合加剧,上游芯片器件资本加持明显

全球光通信产业上游并购规模热度不减,产业链各环节龙头的垂直整合也在进一步加剧(II-IV收购Finisar,博创科 技、剑桥科技、光库科技并购海外资产)。

受全产业升级的带动影响,产 业各环节在投融资方面均有增 长。整体来看,2018-2020年市 场交易规模总量稳步上升且主 要集中在芯片和器件的产业环 节。

中国市场:2010年至今飞速发展

2001年,中国加入WTO,海外光器件厂商开始将光学元件的生产转移到中国。此后,国内企业开始了学习和自 主创新,国内涌现了多家光器件厂商。据Lightcounting统计,2010-2021年间,光模块厂商全球前10排名中,中国厂商的数量由1家升至了5家,中国 光模块市场飞速发展。2010年,中国光器件供应商的销售额超过5亿美元,到2018年增长至30亿美元。

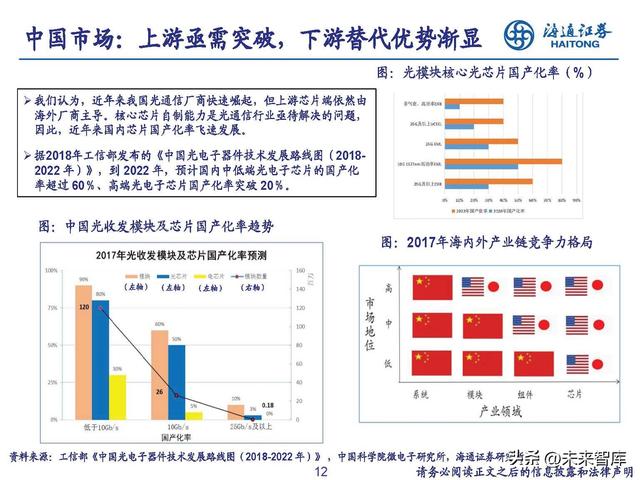

中国市场:上游亟需突破,下游替代优势渐显

我们认为,近年来我国光通信厂商快速崛起,但上游芯片端依然由 海外厂商主导。核心芯片自制能力是光通信行业亟待解决的问题, 因此,近年来国内芯片国产化率飞速发展。 据2018年工信部发布的《中国光电子器件技术发展路线图(2018- 2022 年)》,到 2022 年,预计国内中低端光电子芯片的国产化 率超过 60%、高端光电子芯片国产化率突破 20%。

2. 下游应用驱动强劲,数通市场景气向上下游应用驱动市场加速扩张

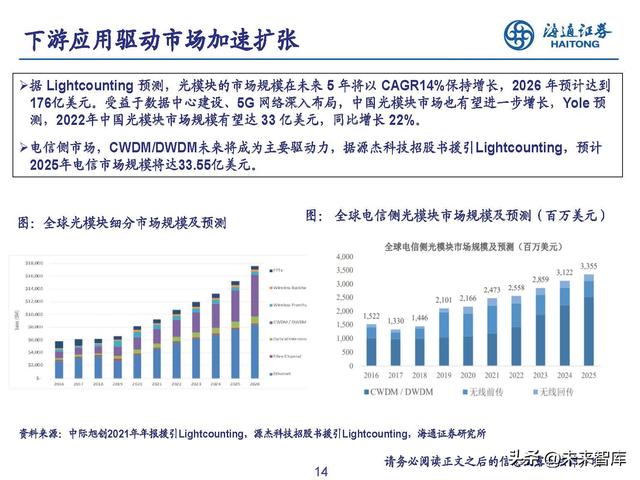

据 Lightcounting 预测,光模块的市场规模在未来 5 年将以 CAGR14%保持增长,2026 年预计达到 176亿美元。受益于数据中心建设、5G 网络深入布局,中国光模块市场也有望进一步增长,Yole 预 测,2022年中国光模块市场规模有望达 33 亿美元,同比增长 22%。 电信侧市场,CWDM/DWDM未来将成为主要驱动力,据源杰科技招股书援引Lightcounting,预计 2025年电信市场规模将达33.55亿美元。

光通信器件应用:5G承载&固网接入&数通

按下游应用领域划分,光通信器件主要应用于电信市场和数据通信(无线 固网接入)市场。据 Lightcounting预测,2020-2026年,数通市场将由53亿美元增长至151亿美元,CAGR达19%;电信 市场将由43亿美元增长至58亿美元,CAGR为5%,数据通信市场的增长将成为光模块市场的主要驱动 力。 在电信市场,根据速率和传输距离不同,网络主要分为接入网,城域网以及骨干网,其中接入网包括 固网接入以及无线接入。

光模块应用场景:5G承载&固网接入&数通

5G承载网络一般分为城域接入层、城域 汇聚层、城域核心层/省内干线,实现 5G业务的前传和中回传功能,其中各层 设备之间主要依赖光模块实现互连。

“宽带中国”推动光纤网络建设。FTTx 光纤接入是全球光模块用量最多的场景之一,而 我国是 FTTx 市场的主要推动者。受制于电通信电子器件的带宽限制、损耗较大、功耗 较高等,运营商逐步替换铜线网络为光纤网络。PON 技术是实现 FTTx 的 最佳技术方案 之一,当前主流的 EPON/GPON 技术采用 1.25G/2.5G 光芯片,并 向 10G 光芯片过渡 。

数据中心架构中,服务器间的连接、交换机间的连接、服务器与交换机间的连接都需要光 模块、光纤跳线等传输载体来实现数据的互通。 随着云计算、大数据、超高清视频、人工智能、5G行业应用等快速发展,网络访问频率 和接入手段不断增加,网络数据流量迅猛增长,对数据中心互连提出更高挑战。

数通市场:东数西算政策加码,云计算景气向上

2022年云产业链需求将维持景气增长,且云产业链发展 流量增长为赛道长期趋 势,结合不同环节产业特征及表现,建议重点关注网络设备、上游重要零部件等 板块。22Q1,北美主要云厂商(亚马逊、谷歌、微软、META)合计资本开支同 比 29%、环比持平;根据Dell'Oro Group预计,2022年全球数据中心capex将 同比 17%,其中超大规模数据中心资本开支预计同比 30%;BMC芯片厂商信 骅22年4月营收继续同比 61%,连续8个月同比增幅超过30%。

数通市场:技术迭代升级,800G等高速模块未来将成主流

LightCounting 最新数据显示,以太网光模块的销售额在 2021 年达到 46 亿美元,同比增长 25%。未 来随着 AI、元宇宙等新技术不断发展,以及网络流量长期保持持续增长,以太网光模块销售额也将保 持较快增长并不断迭代升级。 根据 Omdia 预测 ,未来几年随着带宽需求的不断提升,虽然 100、200、400 Gbit/s 光模块仍将保有 最大的市场占有量,但是 800 Gbit/s 光模块将在 2023 年实现商用,在 2025 年实现规模部署。

3. 新技术日益完善,产业发力升级产业升级趋势:相干技术市场下沉

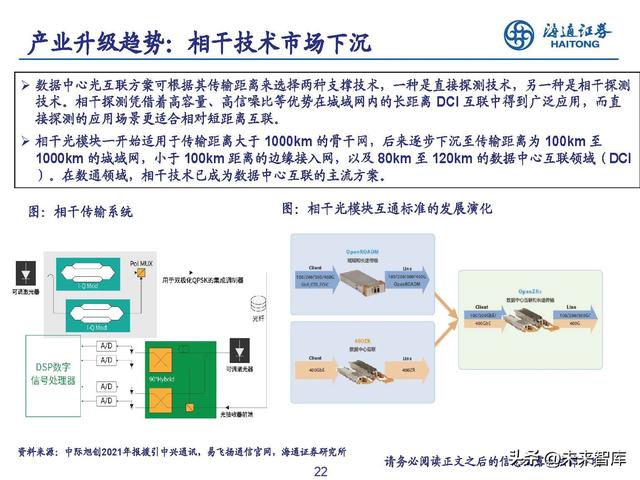

数据中心光互联方案可根据其传输距离来选择两种支撑技术,一种是直接探测技术,另一种是相干探测 技术。相干探测凭借着高容量、高信噪比等优势在城域网内的长距离 DCI 互联中得到广泛应用,而直 接探测的应用场景更适合相对短距离互联。 相干光模块一开始适用于传输距离大于 1000km 的骨干网,后来逐步下沉至传输距离为 100km 至 1000km 的城域网,小于 100km 距离的边缘接入网,以及 80km 至 120km 的数据中心互联领域(DCI )。在数通领域,相干技术已成为数据中心互联的主流方案。

产业升级趋势:硅光方案性能优越

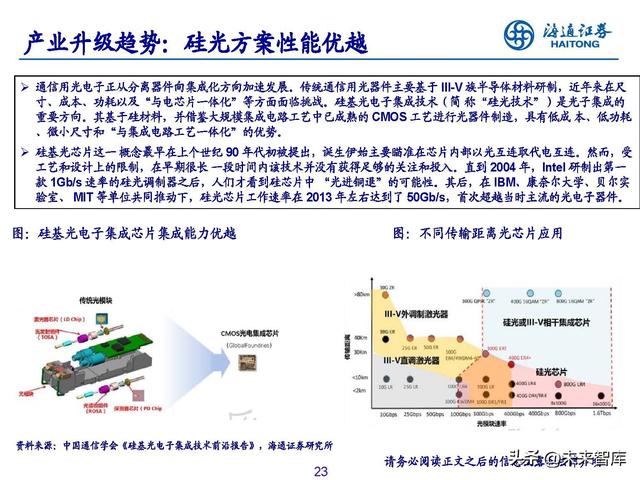

通信用光电子正从分离器件向集成化方向加速发展。传统通信用光器件主要基于 III-V 族半导体材料研制,近年来在尺 寸、成本、功耗以及“与电芯片一体化”等方面面临挑战。硅基光电子集成技术(简 称“硅光技术”)是光子集成的 重要方向。其基于硅材料,并借鉴大规模集成电路工艺中已成熟的 CMOS 工艺进行光器件制造,具有低成 本、低功耗 、微小尺寸和“与集成电路工艺一体化”的优势。

硅基光芯片这一 概念最早在上个世纪 90 年代初被提出,诞生伊始主要瞄准在芯片内部以光互连取代电互连。然而,受 工艺和设计上的限制,在早期很长 一段时间内该技术并没有获得足够的关注和投入。直到 2004 年,Intel 研制出第一 款 1Gb/s 速率的硅光调制器之后,人们才看到硅芯片中 “光进铜退”的可能性。其后,在 IBM、康奈尔大学、贝尔实 验室、 MIT 等单位共同推动下,硅光芯片工作速率在 2013 年左右达到了 50Gb/s,首次超越当时主流的光电子器件。

产业升级趋势:硅光发展取得突破,放量可期

虽然鉴于良率和损耗问题,硅光模块方案的整体优势尚不明显,但在超 400G 的短距场景、相干光 场景中,硅光模块的低成本优势或许会使得其成为数据中心网络向 400G 升级的主流产品。

根据中际旭创援引 Lightcounting 的预测,全球硅光模块市场将在 2026 年达到近 80 亿美元,有望 占到一半的市场份额,与传统可插拔光模块平分市场。2021 年至 2026 年硅光模块整体累计规模将 接近 300 亿美元。

产业升级趋势:光电共封装技术助力高速模块升级

光电共封装(CPO)指的是交换 ASIC 芯片和硅光引擎(光学器件)在同一高速主板上协同封装,从 而降低信号衰减、降低系统功耗、降低成本和实现高度集成。 根据中际旭创援引 Lightcounting ,CPO 技术最大的应用场景可能不在交换 ASIC 领域,而是在 HPC 和 AI 簇领域的CPU、GPU 以及 TPU 市场。到 2026 年,HPC 和 AI 簇预计成为 CPO 光器件最 大的市场。CPO 出货量预计将从 800G 和 1.6T 端口开始,于 2024 至 2025 年开始商用,2026 至 2027 年开始规模上量,主要应用于超大型云服务商的数通短距场景。可插拔设备将在未来5年甚至更 长时间内继续主导市场,而在2027年,CPO端口将占总800G和1.6T端口的近30%。

产业升级趋势:薄膜铌酸锂调制器成长可期

体材料铌酸锂调制器几十年来虽然在高速骨干网的传输调 制中起到关键作用,但在传输速率进一步提升的关键参数 上遭遇瓶颈,而且体积较大,不利于集成。新一代薄膜铌 酸锂调制器芯片技术通过最新的微纳工艺,制备出的薄膜 铌酸锂调制器具有高性能、低成本、小尺寸、可批量化生 产、且与CMOS工艺兼容等 优点,是未来高速光互连极具 竞争力的解决方案。

4. 重点公司分析华工科技:校企改革龙头,垂直整合优势渐显

华工正源是华工科技的光通信业务子公司,其解决方案覆盖传输网、接入网、数据中心和无线网。华工正源自2021年 实现400G全系列批量交付后,产品迅速向高端领域迭代。截至2022年4月1日,数据中心光模块已进入6家知名互联网 企业。公司从芯片到器件、模块、子系统的垂直整合优势进一步凸显。推出自主研制的400G硅光芯片,800G硅光芯 片样品也将推出。

中际旭创:光模块国际龙头,海外市场出货高增

保持营收稳定增长的同时,中际旭创的全球排名也得以稳固。在Lightcounting 2021年发布的光模块厂商排名中, 中际旭创位居全球第二,根据Omdia数据,中际旭创2021年市场占比约为10%,其中第四季度的市占率高达12%。 在前十大厂商中,中际旭创在2021年市场份额提升得最多,主要原因为公司向云厂商数据中心提供的200G和400G 产品的销售量大幅增加。

新易盛:致力垂直整合,硅光 相干技术持续投入

公司产品涵盖5G前传、中传、回传的25G、50G、100G、200G系列光模块产品并实现批量交付,可批量交付运用 于数据中心市场的100G、200G、400G高速光模块、目前已成功推出800G光模块产品系列组合、基于硅光解决方 案的400G光模块产品及400G ZR/ZR 相干光模块。根据讯石光通讯网,2022年光通信领域国际性盛会OFC上,新 易盛演示了下一代800G光模块产品,产品基于薄膜铌酸锂 (TFLN) 调制器技术,具有更低功耗。 公司致力于围绕主业实施垂直整合,收购了境外参股公司Alpine Optoelectronics, Inc。通过本次收购

天孚通信:平台化无源光器件领导者,发力车载雷达等新领域

公司定位光器件整体解决方案提供商,自成立以来始终专注于高速光器件 产品的研发、生产和销售,产品形态包括多种材料工艺的无源器件和多种 技术平台的有源封装,为全球光网络提供优质连接,产品应用领域包括骨 干网、城域网、接入网、企业网及全球数据中心。公司无源器件及ODM有 源封装下游主要客户覆盖光纤连接、光收发模块和激光雷达等厂商。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。系统发生错误

,