今年4月,《金融时报》、《经济日报》、新华网内蒙古频道等媒体,还有银行卡产业媒体,我们《金卡生活》杂志,一行记者到了内蒙古,联合采访中国银联内蒙古分公司与农信社等机构,基于银行账户开展的“互联网 ”业务。尽管接下来交流的是采访的所见所闻,希望能够对山东省农村信用社联合社提供一些参考。

为什么选择内蒙古案例呢?当然有打引号的“巧合”。当时采访对于我来讲有双重身份,一是采访者,二是亲历者。因为,在2013年至2014年之间,我在内蒙古度过了整整一年,在中国银联内蒙古分公司戈岚总经理带领下,推广“互联网 ”业务。

言归正传。

说到账户,我们从业务、个人账户、规模和监管四个维度,来分析银行和非银行支付机构两大主体。

从业务层面来看,银行主要有“存”、“贷”、“汇”业务,“存”款、放“贷”业务,这些很好理解;“汇”兑业务,其实也好理解,就是支付。

我们知道,银行的鼻祖,早期票号的业务包括汇兑商号、钱庄往来款项,汇兑京饷及海防、铁路、河工经费,汇兑赈灾款项;以及对商号和钱庄存、放款。

比如,汇兑京饷,其实就是往国库送钱。咸丰八年(1858年),太平军与清军对决正酣,包括山东在内,大多省份基本处于战火之下,不能按老办法往北京押送京饷。最悲催的是咸丰十一年(1861年),各省应押京饷700万两,实际押送到仅有 100万两,86%弄丢了。于是在同治元年(1862年),借改朝换代,政府允许各省京饷选择有实力的票号汇兑。

又比如,到了光绪十一年(1885年)上海交由山西两家票号押送8000两,到山东赈灾。

我们从票号发展历史来看,先有“汇”兑业务,支付产生了余钱,接着就有了“存”款业务,如何让钱生钱,只有对支付信誉好的人,最后才产生了放“贷”业务。非银行支付机构也在发展支付业务。于是,非银行支付机构与银行业务产生了同质化的竞争。

从个人账户来看,个人在银行开设了银行账户,同时也在一些非银行支付机构开设了支付账户,也就是大家熟知的虚拟账户。我个人认为,账户就是“钱袋子”。那么,都有了钱袋子,钱在哪里?于是,非银行支付机构与银行有了资金的争夺。

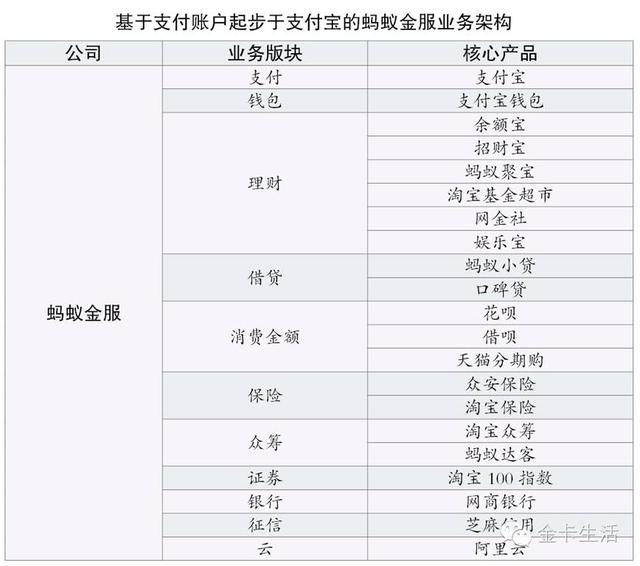

从规模来看,在这里,非银行方面,以蚂蚁金服为例子;银行方面,无法测算山东省农村信用社联合社的市值,则以交通银行为个案。今年4月26日,蚂蚁金服完成了B轮融资,成为全球互联网行业最大的单笔私募融资,全部估值达到600亿美元。这是个什么概念呢?起步于2004年的支付宝,发家于2013年的小微金服,成立于2014年的这家金融服务公司,与百年老店的交通银行的市值,基本打了个平手。蚂蚁金服的12年等于交通银行的108年。这让从事银行业的各位,有些坐不住吧?

从监管来看,两个账户都有了新的分类,开启重要的时间窗。4月1日运行了新的银行账户体系,7月1日运行新的非银行支付账户体系。

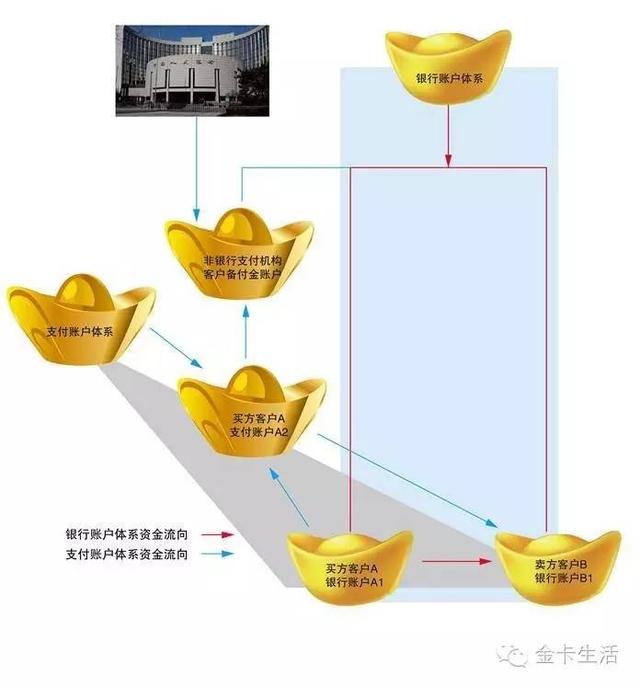

下面,以移动支付为例,我们分析两个账户体系资金流向的差别。我们知道,移动支付分为远程支付和近场支付。比如,SD卡手机支付业务就属于远程支付,而人们常说的“闪付派”、“扫码派”就是近场支付。

在“扫码派”支付情形下,非银行支付机构在中国人民银行或商业银行开设客户备付金账户,并且,可以给客户设置支付账户。买方将银行账户的资金,先“充”到自己的支付账户;交易达成之后,买方支付账户的资金,被转给卖方的银行账户。

有意思的是,由于支付账户的隔离,常规的支付出现了“去主体化”的现象。银行账户沦为向支付账户转账的一个通道,于是产生“去银行化”现象;非银行支付机构直接与银行连接,取代卡组织的清算转接职能,于是产生“去卡组织化”倾向。

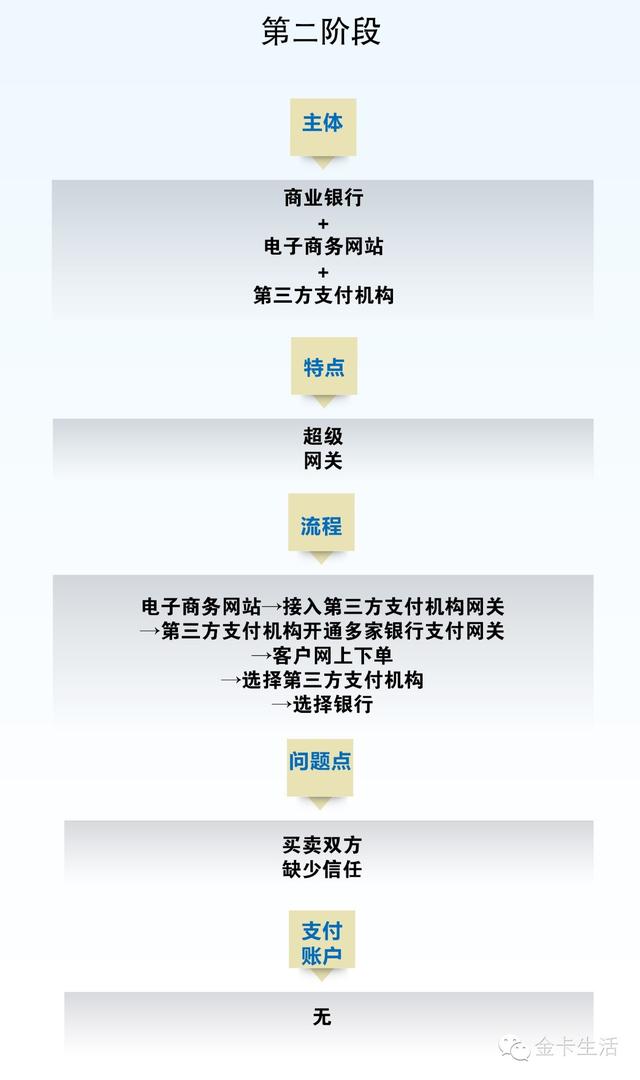

接下来,我们需要刨根问底,非银行支付机构怎样从支付通道,演变成为支付账户的?第三方机构,非金融支付机构,非银行支付机构,称谓无论怎么变,改变不了它最早从事电子商务的本质。但是,研究发现,开展电子商务,商业银行才是鼻祖。

分析发现,电子商务经历了三个阶段。在这里,先抬出结论:每进入一个新的阶段,都是对上一个阶段存在的局限实现了重大突破。如,第二阶段是对第一阶段的一对一接入、议价成本高的突破;再如,第三阶段是对第二阶段的买卖双方缺乏信任的突破。那么,第三阶段出现的虚拟账户,问题也接踵而来:对于客户的资金,银行难以跟踪。

更加有趣的是,从一个难以跟踪客户资金流向的账户起步,一些非银行支付机构已经发展成为全球最大的支付平台。

这时候,监管起了决定性的作用。我们看到,银行账户根据开户的方式不同,分为三类,功能由强向弱。

我们同样看到,支付账户也根据开户的方式不同,分为三类,功能由弱转强。约束力越强,功能越强。

监管机构让非银行支付机构回归到支付通道的本质。好比这张图,此通道非彼通道。幼儿看图识字卡片在说明一种“简单的通道”,布鲁塞尔小于连向人们展现“救命的通道”。支付通道限制在小额,不能做更多延展和想象。

银行不愿意变为流通资金的账户通道,于是对基于银行账户的平台型产品,表现出极高的参与热情。如,早年银联推出的香港精彩旅游信用卡,今年以来银联推出的各种移动支付产品,银行参与积极性空前之高。

实体卡片,如“泰山卡”,“信通卡”,基于山东省农村信用社联合社的银行账户,这好理解。“闪付派”移动支付咋又是基于银行账户的?APP是关键。多家银行的银行卡无论是“绑定”在手机厂商APP上(NFC方案,近距离无线通信技术),还是“绑定”在手机银行提供的APP上(NFC-HCE方案,主机卡模拟技术)。它们是把账户和交易全部留存在银行账户体系内,所以说是基于银行账户。

银行与非银行支付机构,既然都在从事“汇兑”业务,支付业务有了同质化的竞争;既然各自设立账户;既然发展过程与规模严重不匹配,一夜之间后浪超过前浪,那么,站在不同的利益角度,银行和非银行支付机构都不必遮掩,要保护自己的账户。个人认为,保护账户要做两件事情。目前,银行积极加入“闪付派”,推广基于银行账户的“云闪付”业务;非银行支付机构集中存管客户备付金,,守住客户的“钱袋子”。

那么,基于银行账户,银行还能做什么?其实,内蒙古助农金融业务已经给出了参考答案。围绕一个“助农金融服务点”,依托一台“云POS”智能终端,全面实现“互联网 ”业务。

实现了基础金融、普惠金融、移动互联网金融“三级连跳”。从基础金融,如,助农取款;到普惠金融,如,实现公共缴费;再到移动互联网金融,如,实现远程涉农贷款。

实现了点、线、面、体“四步位移”。即点动成线,线动成面,面动成体。从“助农金融服务点”,到“福农通”非现金商圈;再到“云POS”智能终端;最后到“互联网 ”。

我们看到两个基本事实:

一个事实是,渠道替代效应加剧。2012年6月内蒙古开始建设“助农金融服务点”,从此柜面开展的农民工银行卡特色服务业务,下降极为抢眼。观察内蒙古2013年、2014年和2015年最近三年来“助农金融服务点”的助农取款业务,后两年交易笔数、金额,同比分别呈现三位数以上的增长,而农民工银行卡特色服务业务笔数、金额,同比却分别呈现两位数下降。

网上银行、手机银行、ATM,尤其是在我们这里讲到的“助农金融服务点”,对柜面业务产生了较强的替代效应。比如,采访的阿荣旗农信社柜面业务替代率在逐年提升。喀喇沁旗农信社2013年、2014年、2015年柜面业务替代率逐年攀升,分别为21%、60%和75%。

第二个事实是,“助农金融服务点”功能无限延展。

一台普通POS机具用500元左右就能买到,而一台标配的“云POS”智能终端售价在1200-2600元之间。

调查发现,收单机构“鸟枪换炮”,其实是物超所值。每次新功能的加载不用“跑死一匹马”,取回终端灌装;再“跑死一匹马”,返回安装。现在只要“远程推送,云端下载,一键解决”。安捷睿达总经理佟太丰透露,依托银联“云POS”平台,聚合多种支付方式,提供惠农、收单等综合支付解决方案,更重要的是,可根据需求提供定制化开发和运营服务。

慧银CEO朱凯申曾对我说过,在Apple Pay进入中国内地市场的第一天,他们所有“云POS”智能终端就开始远程升级支持。

我们具体看一下,基于银行账户的“互联网 ”业务。

“互联网 1”:“农e贷”,炕头贷款炕尾还。农牧民贷款,以前要往返于银行网点,路费花去不少。去年底,基于“云POS”智能终端,内蒙古“农e贷”一期的远程涉农信贷业务部分功能上线,今年7月底“农e贷”二期上线,至此申请、发放、查询、结息、到期归还功能全部归位。据不完全统计,去年当地某家涉农金融机构给农牧民发放贷款约610万笔。我们知道,每笔贷款要经过申请发放、结息和到期归还三个环节,其中结息按季进行。这样,一笔一年期贷款,要跑银行五次,一次往返路费平均按20元计算,若上述贷款业务全部在“云POS”智能终端落地,替农牧民节约路费6.1亿元。什么叫普惠金融?个人认为,你有我有,是“普”;你有我省,是“惠”。

截至今年9月底,内蒙古60家农信社开通“云POS”远程涉农信贷业务,占全区农信社64.52%。仅以还款金额计算,阿荣旗农信社占全部的12.92%,喀喇沁旗农信社占全部的50.69%。据测算,原先柜面操作15分钟,现在在“云POS”智能终端仅需30秒。10月15日,内蒙古农信社还将召开专题会议,全面推广远程涉农信贷业务。

从官方网站看到,山东省农村信用社联合社的涉农贷款余额、增加额连续十年在山东省金融机构,以及全国同行业排名第一。那么,若推广“云POS”远程涉农信贷业务,在巩固涉农贷款地位的同时,找到新的方式服务“三农”。

“互联网 2”:农村电商,土特产“送出苏木(乡)”,日用品“请进嘎查(村)”。

内蒙古农信社分别与“砍货网”、“阿哥汇”、“油玉不绝”等电商平台开展了农村牧区电子商务合作。同时,业务联动效应明显,农村牧区电子商务给农信联社业务拓宽了新的空间。

三年前,与通辽客户军利易购进行“头脑风景”。当时我手绘的通过农村电商业务切入农信社放贷的路径:店家从各种渠道采购商品,只要有屯集就产生仓单,于是涉及仓单融资;POS机刷卡产生消费流水,于是涉及POS流水放贷;接入“银联在线”开展电子商务,产生网关交易,于是涉及网关融资。

随着利率市场化,银行躺着挣钱的日子真的回不来了。必须打出“两个结合”的“组合拳”:一是传统产品与创新手段相结合,二是银行卡消费与信贷业务相结合。

“互联网 3”:“福农通”,农产品收购步入“环形”支付平台。比如,内蒙古喀喇沁旗的牛营子中药材市场,非现金,实时到账,形成了“环形”支付流结构。在网银、手机银行之外形成了流动收购的补充渠道,,让金融服务覆盖到偏远地区。

过磅,验货,分类,修剪,入库,结算,确认资金到账,进入物流公司销往全国各地。

“互联网 4”:社保缴费,将“政务大厅”搬到村口。在“助农金融服务点”布设的“云POS”智能终端上,全部加载了内蒙古12333客户端,这是全民社保服务的APP。农牧民享受到了社保查询、缴纳的便利。

如何做到“互联网 N”?看清这张图,对我们很有帮助。

我们发现,内蒙古基于银行账户的银行卡支付,

切入到了“三大商圈”:一是粮食商圈,二是牲畜商圈,三是农产品商圈;

涉及到了“三流”:一是信息流,二是物流,三是资金流。

配置一款机具:“云POS”智能终端。

我们以羊产品为例,来看看如何切入“三大商圈”,让“三流”畅通,仅仅基于一款应用支付终端。

全国市场对锡林浩特绵羊有A吨需求,此地肉质好,甚至出现河北、山东“旅游羊”现象;鄂尔多斯形成品牌的肉食品公司有B吨加工能力,肉食品公司将C吨羊肉销往全国,这是商品流动的信息流。

锡林浩特大妈养了一群羊,她卖给了鄂尔多斯羊经纪人,鄂尔多斯羊经纪人又将羊卖给了肉食品公司,肉食品公司加工之后进入市场销售。这是从供应地到接收地,商品实体流动过程中形成的物流。

有了信息流,物流,那么跟大家搞的金融有什么关系呢?我想说,太有关系了。接下来,我们讲资金流。肉食品公司通过“云POS”智能终端将销售羊款转给鄂尔多斯羊经纪人,鄂尔多斯羊经纪人通过手机或“云POS”智能终端将销售羊款转给锡林浩特大妈,这便完成非现金支付的全部流程。注意,锡林浩特大妈需要给邻居牧场另一位大妈赶礼,送上1000元份子钱,她从“助农金融服务点”取出来就行了。这是商品流动、支付完成之后的整个资金流。

只要我们推广的移动互联网金融被农牧民广泛接受,智能终端能够承载多少创新助农功能,农牧民就能够享受多少“互联网 ”金融红利,二者存在着不可忽视的正相关关系。

可能您在思考,讲了这么多,怎么让持卡人接受“云闪付”?让商户接受“云POS”智能终端?个人认为,这就是要让技术语言向应用语言实现转换,我们推广要讲“人话”,讲“妈妈也听懂的话”。后面一句话是现在名声不太好的郎咸平教授,当年给我们大鹏证券研究人员讲的。他提倡研究报告向客户推荐时,事先要在家里给自己妈妈反复讲,妈妈听懂了,才能出门。

在这里,我想起当年在内蒙古牧区的农信社网点引导大堂经理推广SD卡手机业务的情形。我们说,如果客户手机是安卓系统便上去搭讪,若是iOS系统暂且回避。大堂经理反问:什么是安卓系统?什么又是iOS系统?我意识到自己没有讲“人话”,马上改口:你暂且回避带苹果手机的人,带其他品牌的手机都是你的目标客户。蒙古族大爷来了,我们给他手机装上SD卡,绑定银联卡,给他转去10元钱,对方收到手机短信后说,太好用了。但是,我及时提醒他:大爷,那是我的钱,麻烦转回来。于是手把手教一次,学会了。我想,SD卡插进手机,不直观,不好感受。“云POS”智能终端却很直观,推广会更加容易。

以上是我介绍的内蒙古采访见闻,由此引出基于银行账户开展“互联网 ”业务的思考。希望在不久的将来,能够采访咱们山东省农村信用社联合社,让行业分享其精彩案例。

本文系在山东省农村信用社联合社银联卡业务培训的交流内容,有删节。主讲人为《金卡生活》杂志社执行出版人。制图/蔡鸿君 陈厚文

版权信息

长按下图,识别图中二维码,关注我们

,