文/周 苏

正冲刺创业板的江西威尔高电子股份有限公司(下称:威尔高)主营印制电路板的研发、生产和销售,产品包括双面板、多层板,产品类型覆盖厚铜板、Mini LED光电板、平面变压器板等,产品应用于工业控制、显示、消费电子、通讯设备等领域。

《商务财经》研究招股书等公开资料后发现,威尔高的研发人员学历偏低,有大量员工社保公积金欠缴,两版招股书中出现了大量数据的调整。

研发人员学历水平偏低

据招股书,2019年至2022年1-6月(下称:报告期),威尔高流动比率分别为0.80倍、0.80倍、1.03倍和1.07倍,速动比率分别为0.58倍、0.56倍、0.69倍和0.73倍,资产负债率(合并)分别为72.84%、75.00%、64.00%和58.42%。

招股书披露,同期同行可比公司的流动比率均值分别为1.12倍、1.16倍、1.11倍和1.14倍,速动比率均值分别为0.89倍、0.91倍、0.84倍和0.87倍,资产负债率(合并)均值分别为58.19%、54.53%、56.84%和53.12%。威尔高的流动比率、速动比率均低于同行可比公司均值,资产负债率(合并)均高于同行可比公司均值,偿债能力整体弱于同行可比公司。

此外,报告期内威尔高在研发投入方面也不及同行。

报告期各期,威尔高的研发投入金额分别为1,577.88万元、2,321.43万元、3,489.64万元和1,957.84万元,占营业收入的比例分别为4.77%、4.43%、4.05%和4.43%。同期同行业可比公司的研发费用率平均值分别为4.82%、4.66%、4.53%和5.26%,威尔高的研发费用率始终低于同行可比公司均值。

截至招股说明书签署日,威尔高共有2家全资子公司、1家分公司,无参股公司。据招股书,威尔高的子公司惠州威尔高电子有限公司于2018年11月28日取得《高新技术企业证书》,威尔高自身也于2020年9月14日取得《高新技术企业证书》。

截至2022年6月30日,威尔高拥有研发技术人员156人,占比为11.78%。而全部1324名员工的受教育程度分布情况中,本科及以上的员工总数共50人,所占比例仅为3.78%,专科员工占员工人数的比例为24.92%。也就是说威尔高156名研发人员中有67.95%是专科及以下学历,可以看出威尔高研发人员的整体学历水平偏低。

社保缴纳比例严重不足

值得关注的是,威尔高员工的社会保险和住房公积金缴纳也存在欠缴的情况。

报告期各期末,威尔高的员工人数分别为868人、1,082人、1,265人和1,324人。

2019年末,威尔高未缴纳养老保险、失业保险、工伤保险、医疗保险、生育保险、公积金人数比例分别为44.47%、58.29%、18.66%、57.83%、57.83%、100.00%。2020年末,威尔高由于疫情缘故根据国家减免政策,养老保险、失业保险、工伤保险免缴,未缴纳医疗保险、生育保险、公积金人数比例分别为45.01%、45.01%、27.82%。2021年末,威尔高未缴纳养老保险、失业保险、工伤保险、医疗保险、生育保险、公积金人数比例分别为10.36%、11.07%、10.67%、8.77%、8.77%、5.45%。

2019年,威尔高社保的实际缴纳人数较少,多数险种缴纳人数占比不到五成,公积金全部未缴纳。2020年和2021年的社保及公积金缴纳人数有所好转,但也仍有部分员工未缴纳。

除上述情况外,威尔高在环保以及安全方面的工作也存在问题。

据企信网,2022年3月2日,吉安市井冈山经济技术开发区生态环境局在对威尔高抽查检查结果显示威尔高污泥仓库使用木质托盘,部分危废无标识标签;危废堆放未整理,分区分类不明显。

同年3月9日、4月15日、6月24日,吉安市井冈山经济技术开发区应急管理局(下称:应急管理局)对威尔高抽查检查均发现问题。同年7月7日,应急管理局对威尔高抽查检查,抽查结果显示企业6月份自行监测数据上传未达到100%。

(图片来自企信网)

两版招股书数据大“变脸”

《商务财经》进一步研究发现,新版招股书(2022年9月29日披露)较初版招股书(2022年6月21日披露)中多处数据发生了变化。

初版招股书显示,2019年至2021年,威尔高产品主要应用在工业控制、显示、通讯设备、消费电子等领域,威尔高按应用领域分类的销售收入情况中,工业控制的销售收入金额分别为19,759.69万元、28,026.50万元、38,091.26万元,占主营业务收入的比例分别为62.65%、56.94%、47.72%;通讯设备的销售收入金额分别为4,426.67万元、7,872.45万元、11,983.54万元,占主营业务收入的比例分别为14.03%、16.00%、15.01%。

但新版招股书显示,2019年至2021年工业控制的销售收入金额分别为19,759.69万元、27,783.28万元、36,877.03万元,占主营业务收入的比例分别为62.65%、56.45%、46.20%;通讯设备的销售收入金额分别为4,426.67万元、8,115.68万元、13,197.77万元,占主营业务收入的比例分别为14.03%、16.49%、16.53%。

上述2020年和2021年的数据均出现了大调整。无独有偶,关于威尔高主营业务成本构成分析上,也存在上述类似的情况。

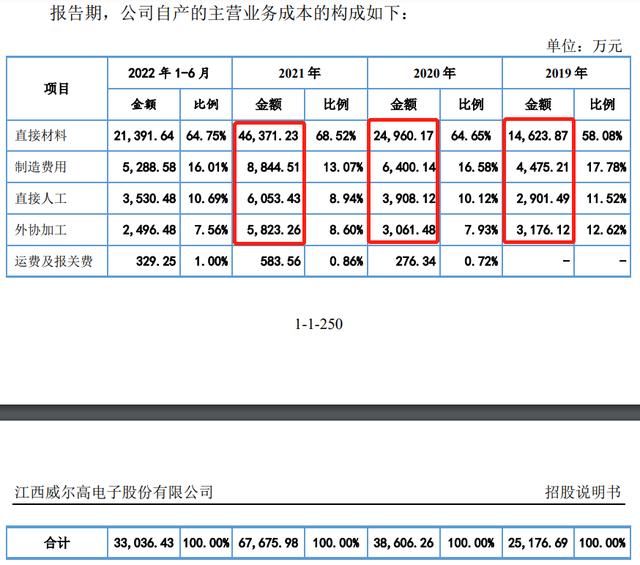

初版招股书中,2019年至2021年,威尔高的主营业务成本分别为25,176.69万元、38,606.26万元、68,027.12万元,新版招股书的总额与之相一致。但在2021年的主营业务成本的构成数据中,初版招股书显示,威尔高自产的主营业务成本为67,672.88万元,全制程外发的主营业务成本为354.24万元;新版招股书则显示,2021年,威尔高自产的主营业务成本为67,675.98万元,全制程外发的主营业务成本为351.14万元。

同时,在威尔高自产的主营业务成本的构成上,初版招股书和新版招股书也存在上述的情况。

(图片来自初版/新版招股书)

此外,威尔高招股书中披露的部分高管履历上演了“时间穿越”。

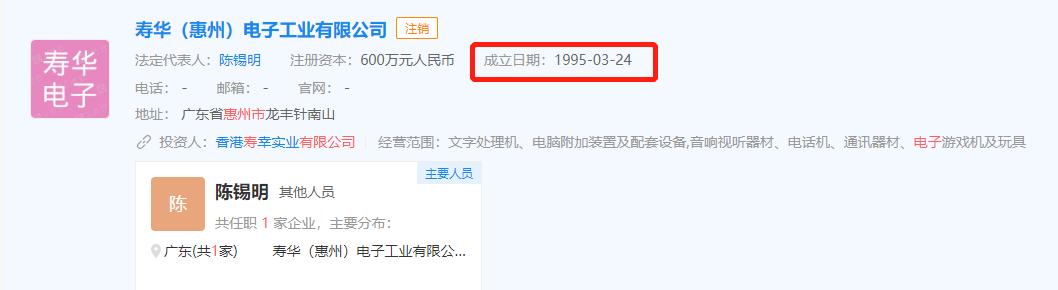

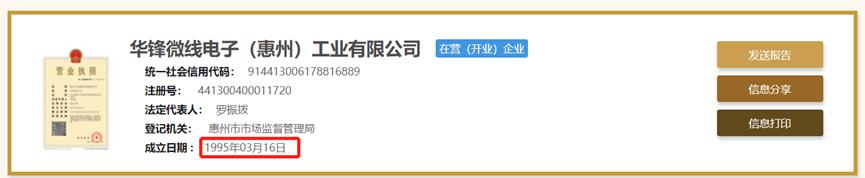

据招股书,现任董事、总经理陈星于1992年至1995年历任寿华(惠州)电子工业有限公司(下称:寿华电子)设计员、华锋微线电子(惠州)工业有限公司(下称:微线电子)PCB工程设计专员、东莞生益电子科技有限公司PCB工程设计专员。但企查查以及企信网显示,寿华电子成立时间为1995年3月24日,微线电子成立时间为1995年3月16日。

(图片来自企查查/企信网)

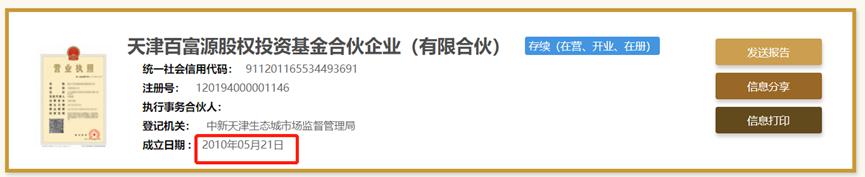

现任监事会主席肖祖核于2003年8月至2010年3月,任深圳百富达咨询有限公司(下称:深圳百富达)总裁;2010年3月至今,任天津百富源股权投资基金管理有限公司(下称:百富源管理)董事长、天津百富源股权投资基金合伙企业(有限合伙)(下称:百富源合伙企业)执行事务合伙人委派代表。据企信网显示,深圳百富达成立时间为2004年2月;百富源管理、百富源合伙企业成立时间皆为2010年5月。

(图片来自企信网)

两版招股书中出现大量的数据调整,令人怀疑其财务基础的薄弱,威尔高及其中介机构需要给出解释说明。

,