大家好,我是易哥。

有一组成语叫:病从口入,祸从口出。看字面意思就知道啥意思。这俩成语易哥觉得和现在社会人一句话意思差不多:饭可以乱吃,话不能乱说。

大体上的意思都是:自己乱吃东西会让你身体不舒服,可要是乱说话就会招来大麻烦。

易哥是深有体会,特别是在保险理赔的时候,不少人因为在看病时多和大夫多说了几句“没用的话”,结果却被拒赔了!

看病时多说一句话被保险拒赔

先看一个案例:

一位浙江网友之前买了某保险公司的一款医疗险,大半年后,他觉得腰酸腿疼,去当地的医院做了CT与核磁共振。

医生诊断是腰椎间盘突出,建议手术治疗。他犹豫不决,决定去另一家医院复诊。结论和第一个大夫说的一样,医生也是建议他手术治疗,于是他在第二家医院安排了腰椎间盘突出微创手术。

手术出院后,他拿着理赔材料向保险公司申请理赔,结果却很打脸:他被拒赔了。

保险公司的给出的拒赔原因很清楚:既往症原因拒绝理赔!

原来在他第二家医院的门诊病历上,医生是这么写的:“5年前有相似病史,伴足底麻木,院外CT、MRI。”

保险公司就是根据这份“诊断证明”才判定他5年前就出现了同样的病况,属于妥妥的既往症。

这位网友百思不得其解,心里有一万匹XX马跑过:明明CT和核磁共振是一个月前,在上家医院做的,怎么会变成5年前?这不是无中生有吗?难道是大夫故意害他?

经过认真回忆,他才想起大概的情形。当时大夫问:“以前有没有类似情况?”他回答以前腰那里好像有酸胀过。大夫问是几年前?他就说四五年前吧。结果被医生写进了病历。

至此,真相大白!

病历不注意,理赔要崩溃

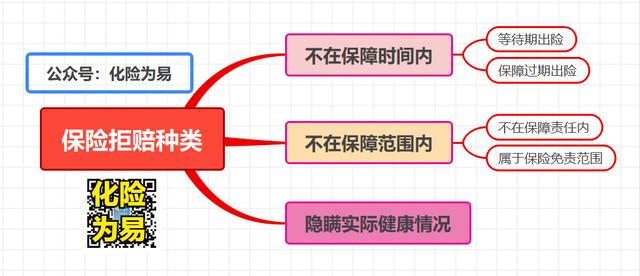

之前易哥详细的写过保险拒赔的三种分类,还没看过的老爷可以去复习一下。三大类拒赔情况中:

最容易避免的是:不在保险的保障时间而导致的拒赔;

最难理解的是:因为胡乱填写健康告知引发的拒赔;看起来很麻烦,可只要在购买时如实告知,绝大多数都能顺利过关。

而上面的案例明显属于不在保险的保障范围引起的拒赔,看过之前文章的老爷应该还记得,不在保险的保障范围又分为两种情况:

1、不在保障责任范围。比如免赔额以内的不赔、额度外的不赔、意外险和年金险保不了疾病等,都属于这一类。

2、属于保险免责范围。比如违法受伤,既往症等一般都在医疗险的免责范围内。

在上面的问题中,无论是既往症的不在保障范围拒赔,还是健康告知问题引发的拒赔都涉及到一个问题:保险公司审核理赔时是可以合法调查我们的以往病历的。

有人会问:难道个人病历不是个人隐私吗?保险公司有权力这么调查吗?

保险公司有权力这么做,这是因为我们在购买保险时除了有健康告知要如实填写外,还有个授权声明需要签字。

另外老爷们得知道一个医院的常识:门(急)诊电子病历至少保存15年,住院电子病历至少保存30年。

所以了,不管是多少年前的病历,只要保险公司有审核需求,医疗机构是可以配合提供患者部分或全部病历的。

如此一来,如果之前自己健康告知有隐瞒,或者病历没写好,再或者写错了,理赔就非常麻烦了,理赔纠纷自然就出现了。

怎么避免病历问题导致的理赔纠纷?

清楚了以上情况,我们就得避免掉这些问题,该怎么办理赔才能更顺利呢?

虽然你的门诊记录和病历都是医生写的,但病历出错的话和医疗关系并不大,我们在看病时向大夫说明自己的病情时一定要谨慎。易哥给大家总结以下四点:

1、如果你有商业保险,在看病时提前告诉大夫;

这个方法是最简单的,只要你第一时间告诉大夫,有经验的医生自然知道保险报销时注意事项,主动就会帮你注意病历用词。

因为如果因为病历问题引发理赔纠纷,对医生本人也是有负面影响的!

2、看病时好好向大夫描述病情,切忌添油加醋;

总有一些病人在和大夫说明病情的时候恨不得把自己从出生到现在的任何身体异常都啰嗦一遍,大夫一开始不明病情,担心后续出现问题,只能如实记录。这样一来自己反而是弄巧成拙,节外生枝!

举个例子:

老王因为胃疼去看病,大夫问询病史的时候,老王想起来3年前也偶尔胃疼过几次,于是告诉大夫。

大夫如实记录:胃痛3年。

如果老王的保险是近2年才买的,后期因为胃部疾病申请医疗险理赔或者重疾险理赔,保险公司就可能会有两个拒赔原因:

一个是老王可能在买保险时的健康告知中隐瞒胃痛病情,进而拒赔;

另一个是老王的胃病因为存在“胃痛3年”属于既往症,从而也拒赔。

所以像一些“先天的”、“出生时就有的”、“N年前已患有”、“旧疾”等字眼最好不要让它们出现在病历上。

同时还有一些老爷身体有一点不舒服就喜欢去问度娘搜索。

一看到搜索病症和自己的吻合,就开始自我暗示,然后去医院时就和大夫说一些稀里糊涂的医学名词。

比如咳嗽的时候痰里带有一点血丝,就说自己“咯血”,其实医生听到你“咯血”时心里估计你快完了......

特别是家里有老人的,千万不要夸大自己的病情,这些问题对以后购买保险或者商业保险的理赔都是会造成大麻烦的!

3、因为意外受伤去治疗一定要写清楚病因;

意外医疗在报销时,一定要注意避免“打架”、“斗殴”、“推搡”、“醉酒”等字眼不要在病历里出现,因为以上涉及到意外险的免赔责任。

4、拿到自己的病历时要认真检查;

门诊病历一般看完病就能拿到,而住院病历一般由医院保管,要等出院一段时间后才能拿到,拿到病历后自己要第一时间检查一遍,最好找人懂保险理赔的人帮你看一下,发现有问题的话要及时和医生沟通进行修改。

写在最后:

看了上面这些问题,各位老爷有没有认识到病历重要性呢?

总之就是保险想要顺利理赔,病历一定要好好把关。不要等到因为病历买不上保险或者保险拒赔时,才到处吐槽:“看,保险公司果然是这也不赔,那也不赔!”

而真实情况却是这样的:根据银保监会发布的《2021年保险理赔年报》显示保险赔率是98%。

老爷们一定要注意自己和家人的病历问题,不让成为那不幸出险中”不幸“拒赔的2%。

,