和做小家电起家小熊,新宝不同;苏泊尔是做厨房炊具起家的。公司创始人苏增福、苏显泽父子于1994年创办苏泊尔,2004年公司在深交所上市。

开始做小家电也是近10年的事,2011年苏泊尔开始布局小家电业务,以此来改变主营业务增长停滞的局面。公司的改革和转型是有明显效果的,营业收入从2011年71.3亿元增长至2019年的198.5亿元。

01

复盘小家电公司的阶段性行情

今年一季度突然爆发的新冠疫情和居家办公,让小家电一炮走红;因为使用方便,快捷,高性价比和产品高颜值,小家电也深受年轻人的喜爱。

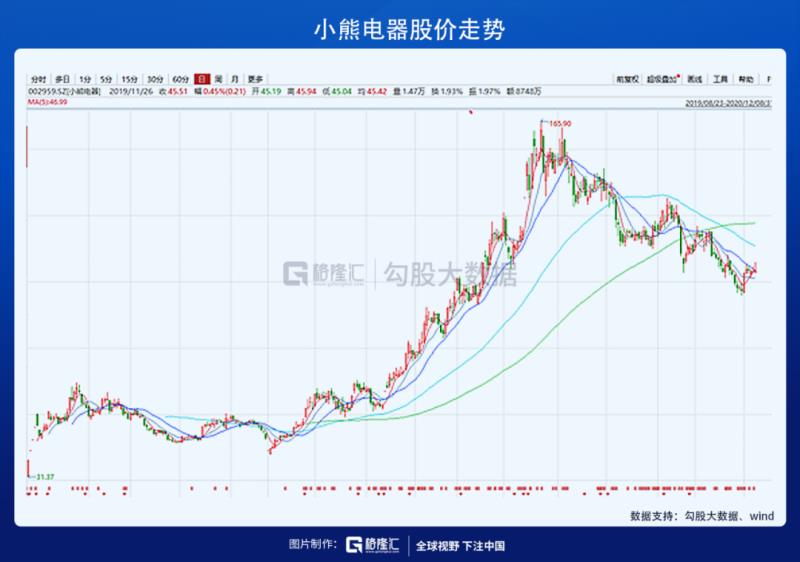

其中在疫情中受益最大的两个小家电公司是小熊电器和新宝股份。小熊主打线上电商渠道,疫情爆发对公司业务毫无影响,反而体现出了线上渠道的轻资产优势;公司的业绩也一再惊艳各位投资者,2020年前三季度营收同比增长45%,净利润增长92%。

这么高的业绩增速,而且完全是疫情受益股,资本市场也舍得给估值,因此你可以看到小熊上市以后的股价走势是这样的。公司当前估值竟然有40倍,远远高于家电龙头当中的美的,格力,海尔。

小熊因为线上渠道做的好,受到了市场资金的追捧;同行业的新宝股份同样因为业务模式的优势,也使得自身的产品在疫情当中被热卖。新宝主营收入来自于给国外小家电品牌做出口代工,是ODM模式的打法,其中在国内市场代理运管摩飞品牌的小家电,OEM为辅。

今年海外工厂受疫情影响不能提供足够的产能,订单向国内的生产厂商转移,这让新宝莫名其妙的火了一把。2020年前三季度公司营收91.2亿元,同比增长33.5%;净利润9.1亿元,增长75.4%。

所以你可以看到新宝的股价走势是这样的,和小熊电器差不多;同样也有做小家电业务的苏泊尔,股价走势却和前两家公司大不一样,原因是什么?差异在于渠道,其实疫情对各个行业影响最大的也是渠道,线上化的进程被再次加速。

02

四季度线下渠道将会迎来修复

小家电也是最近几年火起来的家电品类,品牌效应也没有那么明显,重点在于渠道。和小熊95%的线上销售,新宝70%的出口外销不同,苏泊尔线上渠道销售额只占50%,还有一半营收来自于线下。

所以,国内疫情得到控制,线下零售渠道在四季度复苏也是苏泊尔业绩反转的主要逻辑之一。公司第三季度业绩微弱复苏,和前三季度业绩大幅下滑不及预期,也是苏泊尔股价至今没有反应的原因之一。

市场之前的担心也不是多余的,8月份公司股价开始回调,在三季报业绩出来之后,股价也立马大跌。苏泊尔2020年Q1-Q3营收133.1亿元,同比下滑10.7%;净利润10.8亿元,同比下滑13.4%,虽然线上渠道收入占比50%,但这样业绩还是比较惨的。

其中2020年Q3营收51.2亿元,增长1.1%;归母净利润4.1亿元,同比增长1.0%;渠道方面已经出现了复苏的迹象。四季度渠道恢复带来的业绩反弹,市场似乎还没有反应,这也是当前看多苏泊尔的逻辑之一。

其实,上京东,天猫这些电商平台看看就知道了,苏泊尔的小家电品牌的销量和口碑并不差。公司早在2010年就开始布局线上渠道,也并没有落后于竞争对手;只是线下门店暂时受损,成了市场当中的落难王子。

苏泊尔部分小家电资料 来源:公司官网

03

母公司赋能,发力高端化品牌

苏泊尔实际是国内品牌,实际控制人确实国外企业SEB集团。早在2006年,SEB集团通过股权转让,定向增发,部分要约的形式对苏泊尔进行收购。2007年,SEB集团获得了苏泊尔52.74%的股权,截止到目前,累计持股81.19%。

国内企业由外资控股有好吗?结果是肯定的。SEB集团是国际知名的炊具研发制造商和小家电制造商,一方面为苏泊尔带来稳定的出口订单,另一方面双方在生产、研发、品控、管理等领域深入合作,进一步提升苏泊尔的核心竞争力。

借助SEB技术输送,公司引入多项成熟技术,大大降低研发成本。2009 年苏泊尔对 SEB已成熟的红点技术、巧叠技术等全球专利进行吸收、改进、应用,打造出第一代无油烟炒锅,可以通过锅底的火红点颜色变化控制炒菜油温,大大提升了产品的竞争力。

苏泊尔除了可以借助SEB集团的技术优势以外,还引进了多品牌战略。在 SUPOR 品牌覆盖中端炊具及小厨电的基础上,苏泊尔引入 SEB 旗下的 LAGOSTINA、KRUPS、WMF等高端品牌,其中:1)Krups 主要经营高端厨房小家电;2)Lagostina 主要经营高端炊具;3)WMF 主要经营高端炊具与高端小厨电。不同品牌之间定位不同,也实现了差异化竞争。

天猫数据显示,2020Q3苏泊尔品牌7、8、9月销额同比分别为25%、19%和34%,分品类看,电器类产品销额增速显著,其中破壁机、豆浆机销额同比高达308.1%和139.4%,电热火锅和电炖锅销额同比呈双位数增长,分别为43.3%和10%,传统电饭煲业务销额同比为7.2%,多品类产品实现了高速增长。

此外,苏泊尔增加了与SEB集团的日常关联交易额度,在原有46.29亿的基础上新增8.5亿元,将年初关联交易额度上调至54.8亿元。当前公司线下渠道逐渐复苏,出口业务表现持续超预期。随着苏泊尔的渠道逐渐走向多元化,品牌逐渐高端化,发展路径似乎有点像现在的海尔。目前公司估值31倍,2021年26X PE,显著低于小熊,新宝,同时向上的反转逻辑很顺畅。