专栏 | 买保险

作者 | 翎思君·Andy

原创 | 第103篇·首发于公众号

笔者按 - 专栏说明

理工男说保险,讲逻辑有数据:

「总是严谨,常常帮助,有时治愈」

不买错不买贵保险,更有严谨的理赔协助:

「买得放心,赔得安心」

本文主要内容如下:

- 重疾险的档次分类

- 重疾险如何选

1. 重疾险的档次分类

很多朋友咨询保险的时候会很纠结,现在重疾险产品太多了,又是定期又是终身,还有单次赔付和多次赔付,不同产品的保费更是相差巨大,相差一倍的价格都是有可能的。

那我们今天就来聊聊如何挑选重疾险。

首先我们来看下面这张图,我把目前市场上所有重疾险的保障责任做了分类,根据保障层次把它们分为6个档次。为了便于理解,我用房产和汽车品牌做了类比。

1)重疾单次赔付/多次赔付

重疾单次赔付,顾名思义就是重疾只赔付一次,赔付之后保险合同就结束了,保障也就没有了。那这里存在一个缺点是什么呢?

比如说一个人30岁投保,不幸40岁的时候生了大病获得理赔。但是在此之后,这个人可能就再也买不了保险了,下次再不幸患大病就没有了保障。

当然,这种多次罹患大病的概率目前来看,可能大家听得会比较少,但是随着我们医疗技术的发展,越来越多大病可以被控制或者治愈,比如说癌症。癌症本质是基因突变,现在先进的靶向医疗、免疫疗法和质子重离子疗法都在逐步的应用推广,癌症慢慢会变成慢性疾病。Andy也办理过一些癌症的理赔和医疗协助,其实真的是会有这种感受。

2)重疾分组/不分组

我们刚才说,重疾多次赔付就是发生重疾之后,合同保障继续有效,还有机会获得第二次保障,或者更多次的保障。

多次赔付又分为重疾分组和重疾不分组。我们来看下面这张图,重疾险分组就像一堆水果糖,同类水果我们用串给它串起来,每串赔一次;重疾不分组,就是一堆水果,每颗水果都有机会,不会受其他水果牵连。

3)重疾含身故/不含身故

重疾含身故是什么意思呢?就是说重疾险包含寿险责任,身故有赔付保额。比如说我们买50万重疾,如果包含身故责任,就赔付50万的保额;如果不含寿险责任,没有赔付或者只赔付已交保费。

寿险责任有什么用呢?这个责任是给家庭赚钱的人保障的,家里赚钱的人就像桌子的腿,如果赚钱的人倒下了,就像桌子腿断了,整个家庭的经济就会坍塌。如果有寿险责任,家人就可以用笔钱去对付家庭开支、孩子教育、父母养老、房贷车贷等等费用,所以寿险责任可以防止家人的生活被改变。

4)保定期/保终身

保定期就是只保到多少岁或者保多少年,通常定期有保30年,保到60岁、70岁或者80岁,到期合同就结束了,保障就没有了。

这样的保险好处是保费比较便宜,毕竟年龄越大患重疾的概率越大。这类保险适合两种情况的人群购买,第一种是作为加保,就是我希望在70岁之前拥有最多的保障,那这之后的一部分保障责任由我的孩子来负担。第二种,是暂时收入不高也不稳定的家庭,希望就是这孩子还小,自己家庭责任最重的时期拥有一个足额的保障。

2. 重疾险如何选

那我们讲了这么多,产品也这么多,我到底应该如何选择好呢?

我们之前的文章就一直在给大家科普,如何正确购买保险。其实购买保险无非就是用最小的钱覆盖我们最大的风险,所以足额的保障非常重要,然后保费预算在我们能力承受范围内。我们通过“保额”和“保费”这两个指标来作为我们挑选产品的重要参考维度。

1)保额

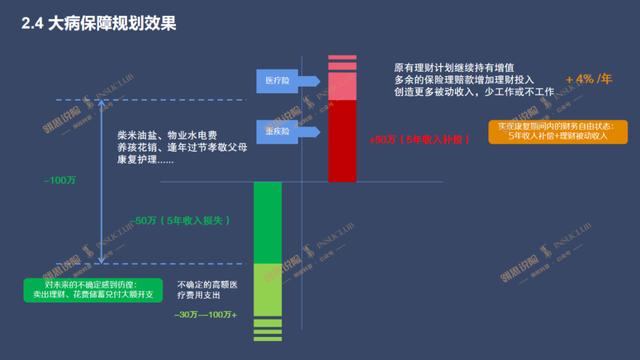

对于大部分家庭来说,重疾险的保额通常是年收入的5倍,意思假如万一生大病了,可以有5年的缓冲时间,这段时间完全的放下工作,安安心心的养病,同时不需要卖出原来的理财和储蓄,继续享受被动的理财收入,如下图所示。

买保险就是买保额买保障,所以保额是第一位考虑的要素,不管是几次理赔,我们优先做足第一次的理赔保额,这是第一原则。

2)保费

在保额充足的前提下,我们来看保费预算,记住一句口诀“先保额后保费”。

保费预算,我们在之前文章中一直在强调,保障型产品的规划,保费预算在10%-15%比较合适,过小买到的保障可能会有残缺遗憾,过大的话对自己的缴费压力也会比较大。我们的规划建议,也与保监会的建议匹配。

3)重疾档次挑选建议

重疾产品我们分了6个档次的类型,我们建议优先选择图中的4.0版本和5.0版本,也就是“重疾多次赔付” “含身故责任” “轻中重三级赔付”。

它们对应“小区房”和“花园洋房”,这样的配置“居家舒适感”和“性价比”都合适,即便后期产品升级,“旧城改造”,对我们影响也不大,是会比较适合大部分家庭的选择。

更多关于保险配置的基本原则,可看过往文章:

《六张图讲清如何给家人买保险(上)》

《六张图讲清如何给家人买保险(下)》

总结三点

最后我们总结三点:

第一,重疾产品种类繁多,我们把它们分为6个档次,建议购买舒适性和性价比平衡的4.0版本或5.0版本。

第二,遵循“后保额后保费”的原则,优先保障第一次理赔保额充足,通常为年收入的5倍作为重疾保额。

第三,保费的规划,建议10%-15%家庭年收入,既可以买到心仪的产品,又不会给家庭造成大的缴费压力。

如果今天的分享对你有用,就在文章底部右下角点个"在看"吧,也欢迎转发给有需要的朋友。本文提到的过往文章,如果未有链接跳转,你可尝试自行搜索查看(全网)。

如果你对保险有啥疑问?欢迎留言分享呦~

-End-