(1)生产、经营管理领用材料,企业按照领用材料的用途和实际成本,借记 “生产成本” “制造费用” “销售费用” “管理费用” 等科目,贷记 “原材料”科目;

(2)出售材料结转成本,按出售材料的实际成本,借记 “其他业务成本” 科目,贷记 “原材料” 科目;

(3)发出委托外单位加工的材料,按出售材料的实际成本,借记 “委托加工物资” 科目,贷记 “原材料” 科目。

企业采用实际成本进行材料日常核算的,发出材料的实际成本,可以采用先进先出法、月末一次加权平均法、移动加权平均法或个别计价法计算确定。

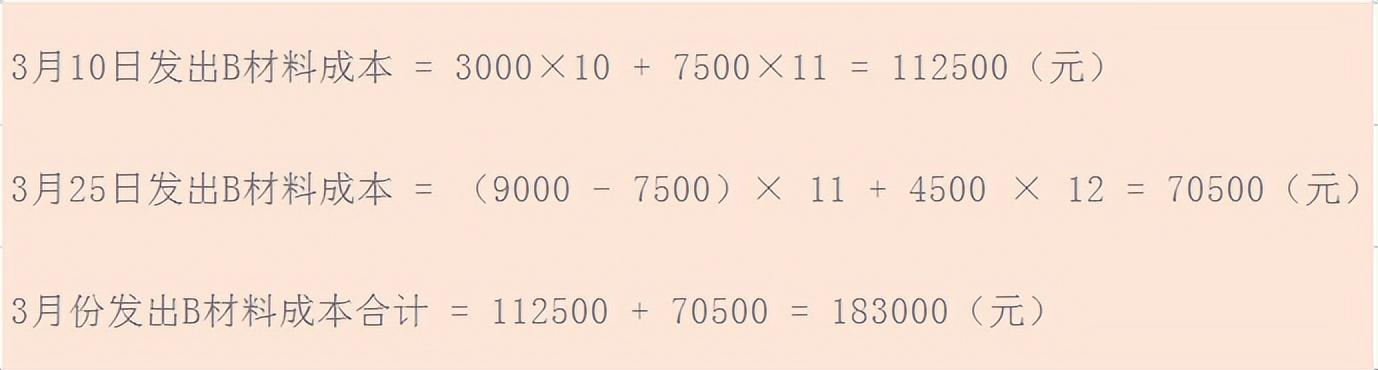

【例一】甲公司库存材料采用实际成本法核算,按先进先出法计算材料成本。2021年3月1日结存B材料3000千克,每千克实际成本为10元;3月5日和3月20日分别购入该材料9000千克和6000千克,每千克实际成本分别为11元和12元;3月10日和3月25日分别发出B材料10500千克和6000千克,全部用于生产车间生产产品。3月份,B材料发出和结存成本计算结果如下:

甲公司根据计算结果应编制如下会计分录:

(1)3月10日发出B材料时:

(2)3月25日发出B材料时:

【例二】承【例一】 ,假设采用月末一次加权平均法,计算B材料的成本如下:

甲公司2021年3月发出B材料用于生产产品,采用实际成本进行材料日常核算,3月31日结转3月发出B材料成本应编制如下会计分录:

【例三】承【例一】 ,假设采用移动加权平均法,计算B材料的成本如下:

B材料月末结存1500千克,月末库存存货成本为17625元;本月发出存货成本合计为183375元(112875 70500)。

甲公司2020年3月发出B材料用于生产车间生产产品,采用实际成本进行材料日常核算,应编制如下会计分录:

(1)3月10日发出B材料时:

(2)3月25日发出B材料时:

【例四】甲公司为增值税一般纳税人,根据“发料凭证汇总表”的记录,1月份基本生产车间领用K材料500000元,辅助生产车间领用K材料40000元,车间管理部门领用K材料5000元,销售机构领用K材料1000元,企业行政管理部门领用K材料4000元,共计550000元。甲公司采用实际成本进行材料日常核算,应编制如下会计分录: