最近在DY上,一个车险附加险被炒得很火——医保外费用责任险。

一群播主底气十足的骂保险公司,说三责险就是坑,说保险公司不让买医保外费用责任险是别有居心……

同样的文案换张嘴,全DY推,每个点赞量都贼拉高。

但事实上,我发现其中不少人连这个保障的来龙去脉都没搞清楚,就在那起哄、口嗨,真看不下去。

一、医保外责任附加险怎么来的?

这个附加的医保外责任险,是2020年车险综合改革后才出现。

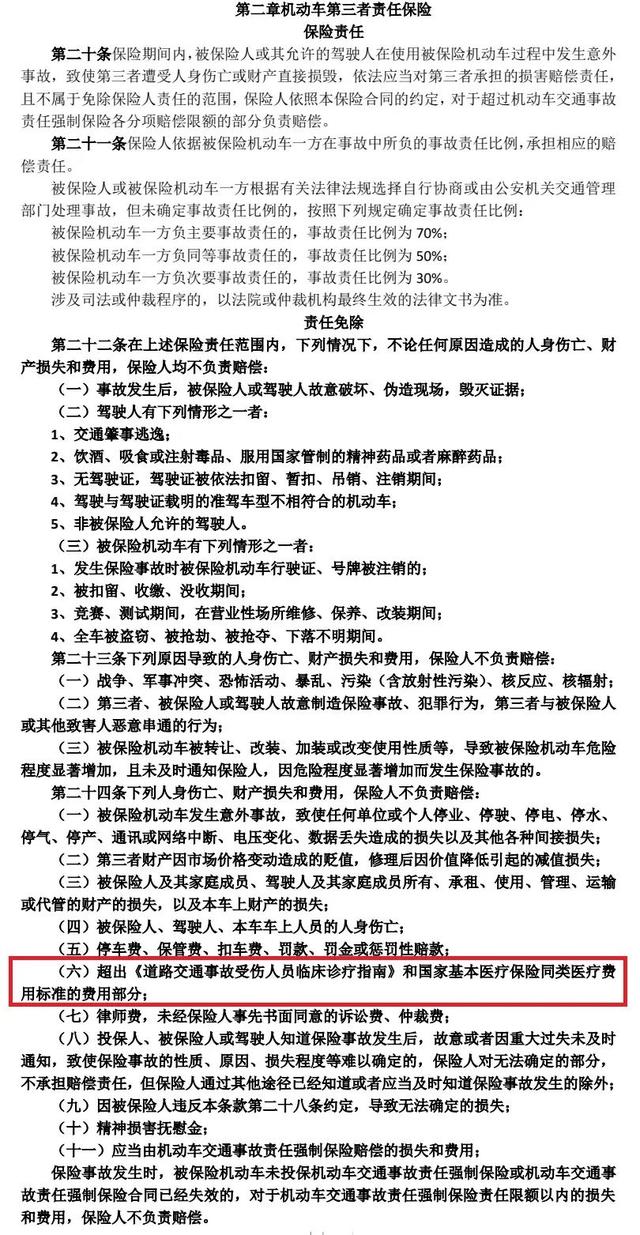

因为商车险的三责险,只承担医保范围内的医疗费,医保外的自费费用是免责的,见下面红框的免责条款:

这个算坑吗?

我觉得,可以质疑产品设计的不合理,但说它是坑也不至于,因为所有保险公司的商业车险都是这样的。

人身险中的医疗险也是如此,以前基本上都限制报销医保内费用(一些高端医疗险除外哈),想要报销社保外的自费医疗费,保费也要相应地增加,一分钱、一分货嘛。

但是呢,车险有一个比较割裂的地方是:交强险是不分医保内外的,只要在保额内都能报销。

可能也因此给了很多人一个误导,以为商车险的三责险和交强险一样,也能报销所有医疗费,毕竟多数人在买商业车险时,并不会去看条款内容。

所以呢,一旦超过交强险的责任限额、需要三责险承担时,矛盾就来了:车主以为保险公司全赔,而保险公司却只报销医保内的费用……

因为认知和实际操作有偏差,这些年由此引发的理赔投诉和官司非常多。

为了缓解这个矛盾,2020年7月发布的车险综合改革意见征求稿中,官方就明确提到:

鼓励保险公司开发新的附加险,如车轮单独损失险、医保外用药责任险等,满足不同人群的需求。

2020年9月,车险改革指导意见出炉,随后中保协发布《商业车险示范条例2020版》。

根据示范条例,新增了医保外医疗费附加险,看一下我当时做的一份商业车险改革前后的对比表:

这就是商医保外责任附加险的由来,它是2020年车险综合改革的产物之一,它的出现距今还不满2年。

二、保险公司不卖医保外责任险?

我看那些DY播主口若悬河,说这个附加险因为价格便宜、赔付高,是赔本的买卖,所以保险公司不愿意卖、故意雪藏起来!

这可就是阎王爷开布店——鬼扯!

当精算师们是摆设呢……

保险产品的费率都是有精算模型的,成本、附加费用率都是要计算在内的,都是又不是小孩子过家家随便标价格。

监管把医保外责任放在附加险中,应该是想把选择权交给投保人,自己想加就加、不想加就不加,避免扯皮。

只是设计很美好,现实很骨感。

因为很多人对车险的认知有限,买车险都是找代理人报价,车主在投保前压根看不到产品的详细信息。

都不知道有哪些附加险,怎么自由选?

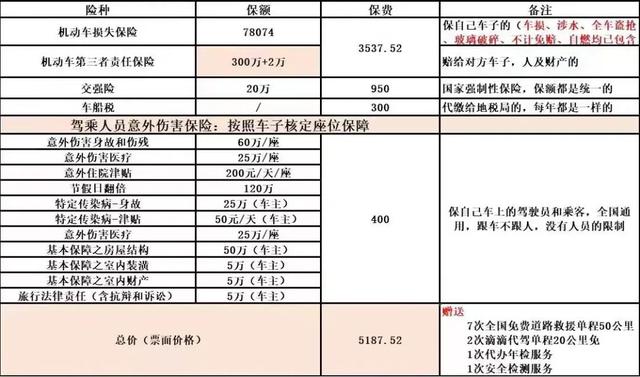

代理人提供的报价单,除了主险车损和三责外,推荐的附加险,基本都是驾乘意外或个人意外保障,譬如我前几天拿到的这份车险报价单:

据我所知,他们愿意推荐这些意外保障的附加险,是因为拿的YJ稍微高一些。

而医保外责任附加险,本身保费不过30元、50元而已,你不主动要,代理人也没心情给你介绍。

有播主和网友说有些保险公司就是不提供这个附加保障,这个说法是不是真的,我也没精力去一一电话核实。

至少人保、平安、太保三位大哥都是卖这个附加险,反正我们选车险一般都是选大公司,配套的服务响应更及时嘛。

三、不用医保外责任险也能全赔?

我看DY上有些播主义愤填膺的说,这个附加险就不应该存在。

为嘛呢?

他们搬出了“保险法司法解释三”中的第19条:

在这些博主眼中,因为这个司法解释的存在,即使不附加医保外责任附加险,发生的医保外医疗费费用,保险公司也必须要赔。

这又是阎罗殿里拉二胡——鬼扯,条款看一半就信口开河。

这里容我也吐槽下:这个司法解释条款,真是够诘屈聱牙、晦涩得很。

我理解条款的意思,用大白话说就是:

即使条款约定只赔付医保范围内的医疗费,对于自费医疗费,保险公司不能一拒了之,而是应该按医保内同类医疗费来赔付,超出的部分则可以不赔。

举个例子大家就更明白了:

假设倒霉的小明被车撞骨折,治疗需要固定用的钢钉,医保内的国产钢钉是5000元,进口自费钢钉是10000元,小明选择用自费的钢钉。

这个时候,保险公司怎么赔呢?

a. 以自费药免责为由,拒赔赔付?

——这种情况下打官司,法院会判保险公司输。

b. 按照医保内国产钢钉的费用报销5000元,超出的5000元则由投保人支付。

——这种情况下法院认为保险公司是有理的,如果打官司,保险公司会赢。

所以呢,不要被一些播主的瞎说给带偏了哈,没有医保外责任险,保险公司是不会全部赔付的。

四、附加医保外责任险,医疗费就能全报销吗?

其实,没有医保外责任附加险时,在三责险的实务操作中,保险公司为了避免麻烦,都懒得区分医保内、医保外费用,而是直接一刀切打折赔付。

大家见得比较多的是打8折,即保险公司赔所有医疗费的80%、投保人赔剩下的20%。

那如果附加了医保外责任险,是不是就能100%报销了呢?

不一定啊。

因为医保外责任险也有保额限制,即使有附加,赔付的医保外医疗费金额也不能超过最高保额。

那现在附加的医保外责任险保额是多少呢?与三责险的保额一样吗?

我这里也给不了准确的答案,因为我咨询两家保险公司客服,一家打不通,一家也没说清楚。

我翻了一下相关视频下一些车主们的留言,大概是这样的:

- 人保附加医保外医疗费责任的保额,是三责险的10%;

- 平安附加医保外医疗费责任的保额,保单上写的是与三责险共享保额,但有车主说客服确认是共享5万保额;

- 太平洋附加医保外医疗费责任,10万保额36元;

……

反正就是,各家保额不一、保费也不一。

所以如果要买医保外责任附加险,在买之前最好问清楚保额。

最后,可能还是会有人问:那这个医保外责任险到底要不要买呢?

买不买由车主自由决定,如果想保障更全一点,花个三五十元的小钱,免去将来可能的麻烦,也是好的。

毕竟如果真因为医保外的费用而打官司,耗时耗事的,真挺烦。

已经买了车险没附加医保外责任的了,据说人保、平安都是可以追加的,具体操作可以去咨询车险业务员吧,因为每家公司、每个地区都有可能不一样。

,