(报告出品方/作者:华泰证券,林寰宇、王森泉、周衍峰)

全球面临衰退压力,家电产业格局重塑本轮全球经济变化面临的压力明显,其中国内市场地产景气回落、消费需求偏弱,国内经济 周期性弱化压力仍较大;而由于原材料价格持续高位,在高通胀和货币政策收紧影响下,全 球宏观经济可能出现滞胀到衰退的轮动。结合海外历史经济波动情形,我们认为,一方面, 需要警惕海外经济大幅弱化情形下,家电出口需求面临的压力,另一方面,对于家电板块而 言,产业链优势在周期性底部可能呈现的更为明显,历史变化来看,短期的波动后,中国家 电出口或将持续强化,不必过于悲观。

能源危机催生新机遇,节能环保绿色家电先行

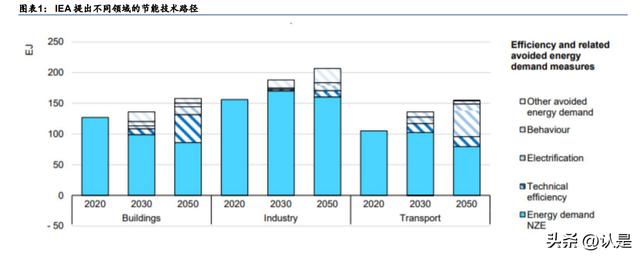

北溪一号年度检修导致断供威胁,增加了欧洲天然气供给的不确定性。连接俄罗斯至德国 的北溪一号天然气管道满负荷输气量在 1.5 亿至 2 亿立方米/日之间,俄乌冲突前输气量一 直保持在高位。6 月中以来,输气量开始骤降至 5000 万至 1 亿立方米/日之间,7 月份启动 年度维护工作,输气彻底中断。8 月 3 日,俄气发布声明称北溪一号涡轮机已确定无法交付, 海外节能需求迫在眉睫。 作为居民能源消耗的“大户”,海外家用电器迈向节能化、降耗化是大势所趋。虽然家电产 品的单体能效水平不高,但整体规模比较大。根据 IEA(国际能源署)的数据,家用电器是 居民能源消耗的第二大来源,占住宅总能耗的 20%以上,且该比例预计未来呈增长态势。 此外,IEA 在今年发布的《第七届全球能源效率报告年会》(2022)中指出,希望到 2030 年通过在空调、汽车等重点产品领域的技术效率升级实现约 1/3 的能源节约。在居民消费领 域,欧洲家庭的冬季取暖以天然气为主,2020 年欧洲约 40%的天然气用于建筑取暖。此时, 热泵作为一种清洁、节能的供暖设备在欧洲市场的发展按下加速键。

热泵集供暖与制冷功能于一体,属于高效节能的家电产品,在实现节能降耗、减碳绿色发 展 目标方面发挥重要作用。热泵技术最早出现在欧洲,起步于 20 世纪 20-30 年代,产品主要 用于冬季取暖。它的主要原理是利用热循环过程,将低温热源(如空气、水或地热)传递 到高温物体中,用来加热水或供暖。热泵具备清洁环保和节能的双重优势:一方面,热泵 主要消耗电能,相较于化石能源更加清洁环保;另一方面,近年来随着热泵技术的发展, 热泵的热效率最高可到 400%,远高于燃料壁挂炉等传统取暖设备。

根据欧洲热泵协会(EHPA)披露数据,2021 年欧洲热泵销售额 34%,创历史新高。同时, 根据欧洲热泵协会,2020 年受疫情影响,热泵销售量同比仅 7%;2021 年,热泵市场明 显复苏,在欧洲以前所未有的速度增长,在 21 个国家售出 218 万台热泵机组,同比增加近 56 万台。2021 年欧盟安装的热泵总数达到 1698 万台,占供暖市场 14%左右。

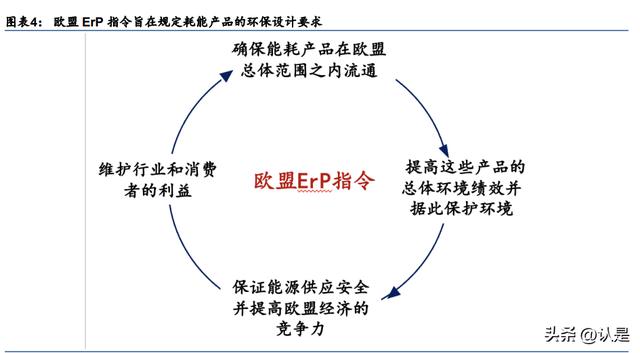

多项节能政策出台进一步推动海外家电绿色节能消费。为应对油气价格不断走高,同时地 缘政治风险促使能源结构转型需求高增,欧美出台一揽子计划,希望摆脱对俄罗斯的能源 依赖。例如,欧盟规定所有在欧洲销售的电子电器产品必须要达到 ErP 检测或者 ErP 认证 要求(ErP 即为 Energy-related Products,能源相关产品)。此外,使用节能设备在美国可 以抵扣税,且不同时间段使用抵扣率不同。

随着各国先后制定和颁布清洁能源政策,热泵正迅速成为新建筑的标准解决方案,热泵市 场有望迎来历史性的发展机遇。根据 EHPA(欧盟热泵协会)的预测,2026 年,欧盟热泵 市场规模将超过 150 亿美元,热泵销量将实现翻倍,达到 400 万台;2031 年,欧盟热泵销 量预计达到 1400 多万台,2026-2031 年复合增长率将达到 15%。根据 IEA 的场景测算, 住宅建筑中的空间供暖电气化份额将从2015年的4%左右增加到2030年的12%左右,2050 年的最大比例将达到 34%,在服务业,这一比例将从 2015 年的 12%左右上升到 2030 年 的 29%左右,2050 年的最大值约为 51%。

中国家电出口短期承压,危中存机静待转机

当前海外消费者信心指数下降至疫情爆发以来最低水平。根据相关统计数据,2022 年 7 月 欧 洲 / 美 国 / 日 韩 等 国 家 在 消 费 者 信 心 指 数 降 至 疫 情 爆 发 以 来 最 低 水 平 ,分别为 -27.3/30.1/51.5/86。

海外需求波动“危”中存“机”,或再度提升家电产业中国依赖度。中国为全球最大的家电出 口基地,先进的家电制造能力、完善的产业链集群和高效供应链使得中国家电产业难以替 代,回顾历史危机,短期海外需求波动不改中国产业优势,且各类家电产品中国出口占全 球贸易额占比不断提升,展现了中国家电企业在产业迭代中不断强化的技术能力,危机或 再度推动中国家电出口全球份额提升。

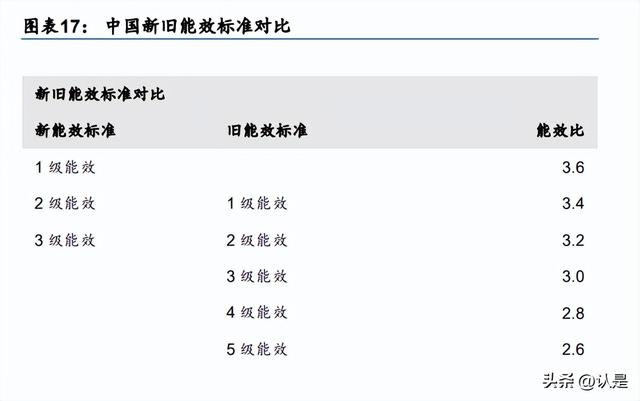

此外,对比中国空调能效要求及海外市场能效要求(新国标的一级能效是 APF值大于5.0), 中国新 1 级能效产品已经高于发达国家欧盟、日本、韩国、美国等地域空调能效要求,大 幅领先于发展中国家印度、泰国的空调能效要求,在全球范围内处于领先水平。

全球化的步伐下,中国家电企业海外建厂与收购双管齐下,目前仍在加快全球产业布局。 同时中国家电产业优势不但带来了大家电产业的蓬勃发展及产业能力外溢,同时也催生出 大量的优势小家电企业,它们通过代工中积累起生产研发能力,正在加速从 OEM/ODM 模 式向 OBM 进化,并开始向海外市场方向输出。

回顾历史危机,短期压力聚集难掩中国企业长期强化趋势

危机周期中需求压力普遍存在,但成熟市场的长尾布局与全球市场的区域均衡战略,助力 家电产业平抑区域风险,走出景气底部。从历史表现上来看,海外家电及所属的消费板块 在类似的周期中顺周期表现更为明显,而中国家电在海外面临经济波动的周期中,受益于 中国市场的战略纵深,相对表现更优,因此我们认为,在短期风险汇聚的过程中,家电企 业经营及业务压力被动放大,进而影响估值,我们认为当下更应该以长期视角替代短期博 弈,家电产业链一体化趋势仍是中国家电企业的核心优势,且绿色节能环保家电的技术趋 势明确,伴随着长期经济的恢复,在绿色节能技术上具备优势的中国家电企业更有能力提 升全球份额。

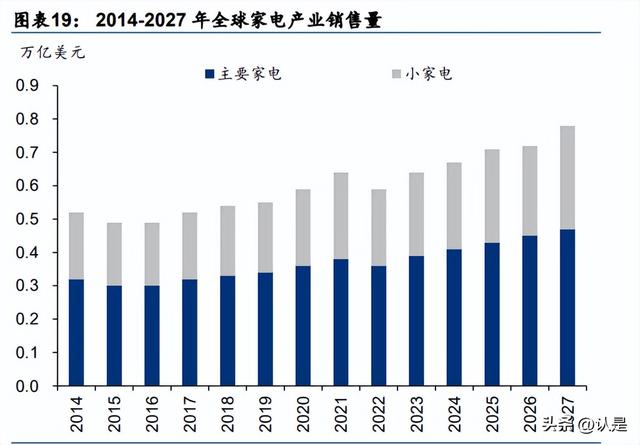

海外家电市场需求波动,智能化成家电品牌升级趋势全球家电市场需求稳步提升,科技时代的到来促使家电品牌迈向智能化。根据 Statista,2022 年全球家电市场营收将达到 0.59 万亿美元,且预计将在 2022-2027 年以 CAGR 为 5.77% 的速度增长;2022 年全球家电市场销量将达到 41.89 亿台,且预计将在 2022-2027 年以 CAGR 为 2.59%的速度增长。

困顿中谋转机,总结海外家电零售需求变化

海外家电的零售需求在几次危机中出现不同的波动。 1) 2008-2009 年金融危机期间:消费者的恐慌心理使得家电产品消费需求直线下滑,彩 电白电厨电等地产链相关产品所受冲击较大。金融危机背景下,全球消费者普遍选择缩 减开支,家电作为耐用品首当其冲面临严峻形势。根据海关总署数据,我国 2008 年空 调和微波炉产量占世界 70-80%,小家电占国际贸易 80%,大幅减少的海外大宗订单使 得我国家电业从高速增长转为低速增长。此外,美国次贷危机下地产的萎靡直接导致了 彩电、白电和厨卫家电的销售势头下行。 2) 2012-2013 年欧洲债务危机期间:厨房小家电受青睐,家电走向创新化、实用化。在 债务危机的冲击下,欧元区核心国家复苏减速。一方面,谨慎支出以及高昂物价使得消 费者外食频率骤降,咖啡机、食品加工机等厨房小家电开始畅销。另一方面,“钱要花 在刀刃上”的理念使得消费者更为注重家电产品的功能而非外形,实用成为第一要义。 不锈钢材质、拉丝面板冰箱的热销程度盖过外表鲜艳亮丽的冰箱。 3) 2022 年能源危机期间:绿色节能环保类家电或成主流,热泵引领新能源取暖科技。俄 乌冲突发生以来,能源危机使得燃油价格忽升,加之 REpowerEU 等法案的颁发促使家 电消费者向绿色环保转变。其中热泵凭借经过改进发展成熟的热泵以其高效回收低温环 境热能,节能环保的特点,重新获得青睐。

海外家电品牌份额集中,科技公司先后入局

根据英国品牌评估机构“品牌金融”(Brand Finance)4 月份发布的 2022 年“全球电子家 电品牌价值 50 强”排行榜(Electronics & Appliances 50 2022),苹果、三星、华为名列 前三,家电品牌 LG、美的、松下分别位列第 5、7、10 名。

科技公司纷纷试水家电业务,智能化时代到来催化家电公司科技化。一方面,小米、三星、 等科技企业纷纷开展家电业务,依托自身强大的产业链实现智能家居的智联生态。另一方 面,基于科技的不断发展,不管是“去家电化”还是“泛家电化”,家电企业向科技型企业 转变大势所趋。当供大于求时,用户体验显得尤为重要,倒逼家电企业从以制造、满足基 础需求为中心转向以创造、激发用户个性化需求提升用户生活品质为中心。

家电出口短期承压,危机提升全球对中国产业链依赖海外需求波动“危”中存“机”,或再度提升家电产业中国依赖度。中国为全球最大的家电出 口基地,先进的家电制造能力、完善的产业链集群和高效供应链使得中国产业竞争力难以 替代,回顾历史危机,短期海外需求波动不改中国产业优势,且各类家电产品中国出口占 全球贸易额占比不断提升,展现了中国家电企业在产业迭代中不断强化的技术能力,以及 危机后或再度推动中国家电出口全球份额提升。

海外需求存降温压力,家电出口短期承压

回顾历史危机,全球性危机仅短期影响家电出口。中国家电产业凭借制造及劳动力优势, 行业出口在全球需求弱化短期低谷后快速回升,长周期来看,家电产品出口复合增速保持 较高水平,根据产业在线数据,空调、冰箱、洗衣机等品类出口量 2006-2021 年 CAGR 分 别为 5.8%、 8.1%、 6.3%。 2009 年受美国次贷危机引发全球经济衰退影响,家电出口触底,空调/冰箱/洗衣机出口均 有不同程度下滑,2009 年出口量分别同比-20.9%/-5.8%/-4.8%,但出口均在 2010 年恢复 增长并创新高。2012 年欧债危机蔓延影响下,欧洲需求有所弱化,但 2012 年仅空调出口 量同比-2.9%,冰箱/洗衣机出口量仍实现同比增长,分别同比 4.4%/ 7.6%。

家电出口占比较高,警惕需求波动风险

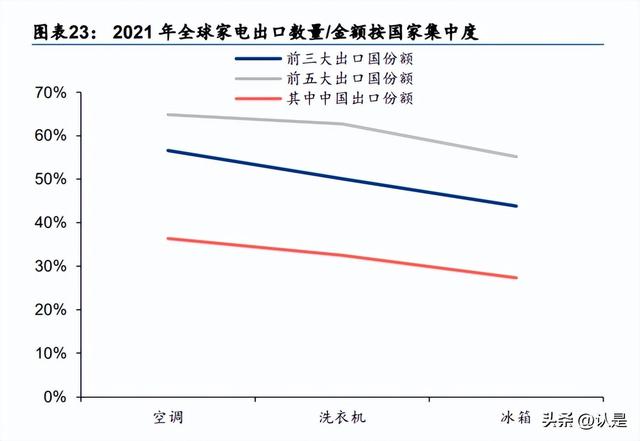

主要家电品类出口占比较高,仍需警惕短期承压。最近 5 年来,中国家电出口占比(出口 量/总销量)整体呈现上升趋势,其中出口量占比最高的为微波炉产品,2021 年出口量占总 销量比例达到 88.9%,其次为电视,出口量占比为 67.5%。空冰洗较为接近,出口量占比 分别为 44.5%、50.7%、40.4%。

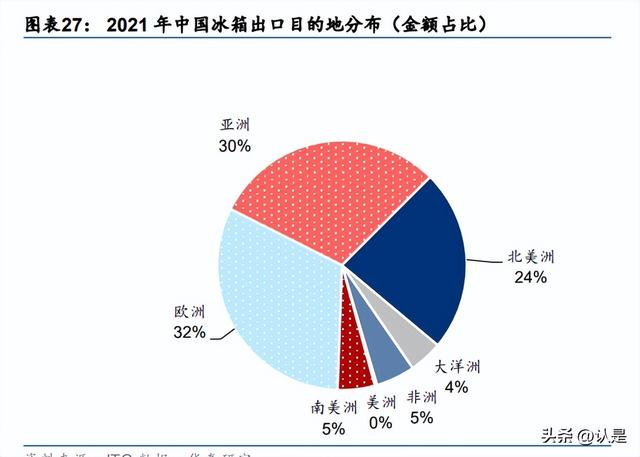

中国家电出口目的地以亚洲、欧洲、北美为主。本次海外宏观经济压力区域性明显,欧洲 面临的需求回落压力较大,北美次之,亚洲等新兴市场或受到的影响较小,其中,冰箱、 电视出口欧洲比例较高,需求弱化的压力或较大,且欧元汇率面临较大贬值压力,或减弱 中国产品对比土耳其、波兰区域产品的优势。随着日韩、西欧等地区疫情防控政策放开,“宅 经济”需求下降,导致厨房类小家电以及清洁电器需求降低,且欧美家电市场库存处于高 位,我国相应家电品类出口也面临下行风险。 细化来看,根据 ITC 数据,2021 年中国冰箱主要销往美国、日本、法国、英国、德国等地, 其中,中国冰箱出口最大目的地为美国,金额占比 18.5%,欧洲各国单独进口比例不高, 但整体进口金额占比达 32%;2021 年中国电视主要销往美国、荷兰、日本、墨西哥、波兰 等地,其中,中国电视出口最大目的地为美国,金额占比 24.2%,欧洲整体进口占比达 28%。

危机提升全球家电对中国家电产业链依赖

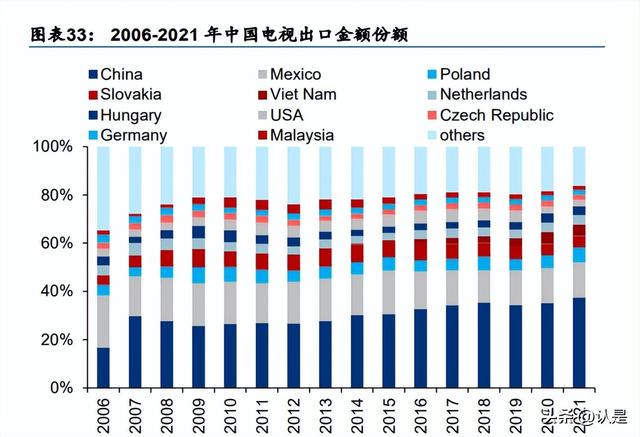

疫情催化下,海外订单加速向中国转移,中国优势家电企业继续强化全球出口优势格局。 2015 年以来,由于制造业转移及中国企业的海外本土化运营,部分发展中国家出口份额有 所提升(冰箱产品),但中国仍为全球最大的家电制造基地,且大白电出口份额全球领先, 根据 ITC 数据,2021 年中国在空调、洗衣机、冰箱全球出口金额份额分别达 36%、32%、 27%,均处于全球第一。 国际金融危机对制造业产生直接冲击,重塑行业格局。国际性金融危机期间,全球经济的 不景气导致消费者购买能力的下降,家电行业将出现供大于求的局面,并且由于信贷政策 收缩,制造业普遍出现现金流困难问题,承受资金周转压力。最终落后产能被出清,一批 实力不强的家电企业被淘汰,例如北美第二大家电零售企业环城百货在 08 年金融危机期间 宣布破产。 2007-2013 年期间,全球先后经历了国际金融危机、欧债危机,这一时间段正是中国家电 企业出口份额快速提升时期。危机期间,欧美、日韩等国家及地区国内及海外需求均出现 下滑,中小企业受到重创,部分家电企业因资金周转困难倒闭。中国虽然也面临着对外出 口下降的压力,但政府推出家电下乡、地产拉动等政策,通过扩大内需以对抗外销需求衰 退,家电企业通过全球产业均衡的方式得以生存发展,同时积极培育中东、非洲等新兴市 场,在家电全球格局变化中开始抢占更多市场份额。因此,国际化金融危机导致了家电行 业格局的重塑,为中国家电企业的国际化提供了发展机遇。

中国优势或带动家电产业链外溢全球

长期来看,中国家电产业链优势有望推动家电出口稳步增长,并有望推动中国家电产业不 断将能力向外输出。中国家电企业对上游供应链、中游制造链以及下游仓储、物流、零售 等各环节资源较强的整合能力使得中国家电企业将具备长期竞争优势,推动家电行业出口 不断提升。以空调为例,国内企业不断技术迭代,打破了日本企业在直流变频压缩机上的 技术垄断,并且在直流无刷电机、芯片模组等上游核心部件上也拥有较强话语权,带动国 内其他空调企业在变频空调领域快速发展;中游制造端,国内家电龙头通过在全球工厂布 局确保产能供应,而在下游仓储物流方面,凭借较强的平台实力实现与大型海运集团对接, 解决货运难题,并不断拓展海外销售渠道,带动 ODM 向 OBM 转型。

中国家电能效技术不断积累,全球表现领先

家电产品整体能耗规模较大,北溪 1 号的断供危机,更凸显家电节能降耗的重要性,或影 响欧洲家电产业,中国家电具备能效技术优势,产业能力有望继续拓展出口增量。为推动 绿色节能消费的潜力,1989 年中国开始制定并执行全面等家电能效标准,并要求家电产品 粘贴能效标签,通过最低能效标准、自愿认可标签等方式推动了家电产品的能效升级与迭 代,并淘汰效率最低的家电产品,不但为中国消费者带来的更大经济和环境效益,同时也 让中国企业跻身国际家电能耗领先者之列。 从产品来看,我国空调产品无论在性能、安全、环保还是能效方面,均不输于国外同类产品, 且国内企业产业链优势明显,在产品制造端较海外企业拥有成本优势,竞争力日益凸显。

对比中国空调能效要求及海外市场能效要求,中国新 1 级能效产品已经高于发达国家欧盟、 日本、韩国、美国等地域空调能效要求,大幅领先于发展中国家印度、泰国的空调能效要 求,在全球范围内处于领先水平。

海外建厂与收购双管齐下,中国家电企业加快全球产业布局

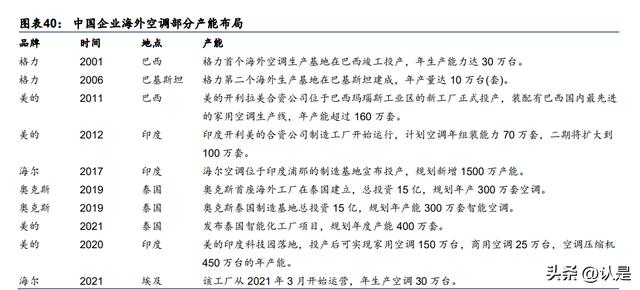

国内家电企业海外布局节奏加快,以海尔、美的、海信为首的中国家电企业,2016 年后陆 续加快了国际化步伐,如海尔截止 2021 年底在全球已拥有 30 个工业园,122 个制造中心, 在美国、波兰、俄罗斯、印度、菲律宾、伊朗、巴基斯坦等地建有生产基地。 通过在海外建厂,产品更加贴近市场,减少了出口费用及物流时间,提高产品成本竞争力, 降低供应链成本并且缩短资金周转周期。同时,中国家电企业还通过并购海外优质资源, 获取海外品牌在技术、渠道及生产等方面的积累,快速切入当地市场,借助海外成熟品牌 的影响力带动公司品牌形象及全球影响力的提升。

产业优势催生代工龙头

公司长年居于小家电出口领先地位,产品主要出口到欧洲、美洲、澳洲等发达国家。现已 进入全球 100 多个国家和地区,并积极开拓东南亚、中东、非洲等新兴市场。

公司产品力叠加品牌力,形成新的产业竞争力。在中国市场,公司长期代工形成的产品制 造研发能力结合代理的海外高端厨房电器品牌“Morphy Richards”摩飞,输出自主设计产 品,采取多品类覆盖 单品创新快速更迭方式,催生出现象级网红爆款。2018 至 2019 年, 摩飞国内主要通过电商和微商运营(主打社交电商模式),旗下便携式榨汁机、多功能料理 锅、便携式电热水壶等部分产品已经通过新兴社交方式形成产品爆款效应,成为现象级网 红爆款。同时,公司于 2022 年 6 月初与 MORPHY RICHARDS (简称 MR)签署《谅解备忘 录》,拟收购 MR 相关资产(主要为 MR 中国商标所有权),制造能力反向输出,未来有望转 型自主品牌产品创新输出型企业。

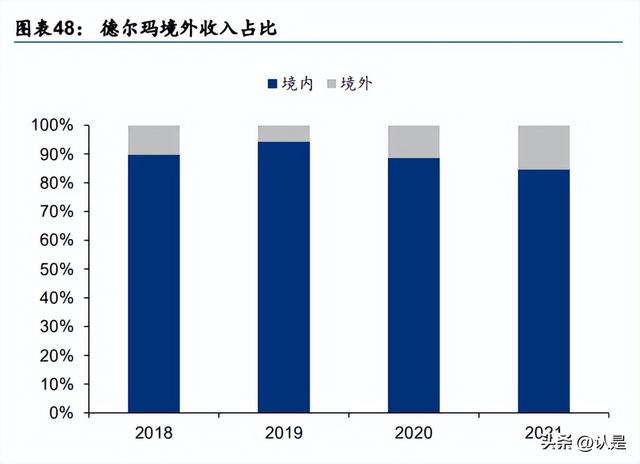

2020 年起,德尔玛开始大力拓展自有境外渠道,依托优秀产品力,并与飞利浦品牌成熟的 多品类全球渠道网络布局协同,目前已在中国香港、欧洲、北美等地成立了分支机构,布 局大型商超、百货、零售渠道,逐步建立起完备的境外销售体系,形成“德尔玛”和“飞 利浦”双品牌出海格局。 2020-2021 年境外收入同比增长 195.4%/82.0%至 2.5 亿元/4.6 亿元,2021 年境外销售占 比达 15.3%,较 2020 年同比提升 3.8pct。

需求压力普遍存在,但成熟市场的长尾布局与全球市场的区域均衡战略,助力家电产业平 抑区域风险,走出景气底部。从历史表现上来看,海外家电及所属的消费板块在类似的周 期中顺周期表现更为明显,而中国家电在海外面临经济波动的周期中,受益于中国市场的 战略纵深相对表现更优,因此我们认为,在短期风险汇聚的过程中,会放大家电企业经营 及业务压力,进而影响估值,我们认为当下更应该以长期视角替代短期博弈,家电产业链 一体化趋势仍是中国家电企业的核心优势,且绿色节能环保家电的技术趋势明确,伴随着 长期经济的恢复,在绿色节能技术上具备优势的中国家电企业更有能力提升全球份额。

(1)1970 年代的美国石油危机中家电需求短期承压

石油危机中,美国家电龙头企业的短期经营表现同样承压,但家电产业的消费增长及家电 产品的技术迭代升级趋势仍在之后的数十年间占主导地位,在这样的趋势下,惠而浦实现 了收入及净利润的高复合增长。 美国市场 1973-1979 年之间有两个的期间与当前全球宏观所面临的压力类似。根据华泰固 收团队分析(《美国 70 年代滞胀历史启示录》,2021/10/30),碳减排 逆全球化可能令 2022 年全球经济带有了滞胀的基因,对比来看,20 世纪 70 年代美国有两个类似期间,分别经 历经济增速回落 CPIPPI 高涨(滞胀特征)→经济增速持续低位 CPIPPI 回落(衰退特征) 的经济周期过程。

石油危机带来的冲击明显,美国龙头企业惠而浦在 1970、1974-1975 年收入增速大幅放缓, 利润面临了更大的压力,但期间内,美国家电需求仍在提升,且业务发展与产品创新开发 共同结合推动了惠而浦公司的销售额恢复并实现增长。以洗衣机为例,1971 年老式绞干式 洗衣机的时代结束,惠而浦公司推出了技术升级的全自动洗衣机,整理自主浸泡、洗涤和 甩干等功能,而不再是手动操作机器进行搅拌和拧干等过程,这大幅提升了产品便利程度、 节省操作时间,也让人们的生活更加便捷,全自动洗衣机等家电产品升级带来的需求继续 增长。1958-1986 年间,惠而浦公司收入、净利润 CAGR 均为 9%,到 1987 年公司收入达 到 41.8 亿美元、净利润达到 1.92 亿美元,公司净利润率仍维持在 5%左右水平。

(2)2011-2013 年的欧债危机中家电出口仅小幅下降

我们主要关注欧债危机蔓延至核心国家这个阶段(2011 年 11 月,德国、法国和荷兰的信 用违约互换(CDS)利率上行为起点),整体欧元区风险加大,自此危机正向欧元区核心国家 蔓延。大白电在期间销售虽有波动,但整体降幅并不大,根据 GfK 数据,欧洲市场冰洗产 品降幅在-2%以内,空调与电视降幅略大,但下滑最大的电视销售量下滑幅度也在 15%以 内。

中国家电企业表现出口仍较积极

家电出口大盘略有回落,龙头优势逐步显现。据产业在线统计,2012 年我国家电产品出口 金额同比下降约 4%,其中,主要受到欧盟及日本出口下降影响,但欧美两大经济体经济景 气度持续分化,我国对两大市场的出口也出现明显差异,产业在线数据显示 2012 年对美国 出口家电同比 3.5%,对欧盟出口同比-6.4%,对日本出口同比-29.4%。但同期中国家电龙 头企业在海外品牌代工以及自主品牌出海双重作用下,仅部分小家电企业出口规模同比下 滑,而具备产业规模优势的大家电企业普遍实现同比增长。

欧洲家电市场成熟度高,且企业全球布局,需求小幅波动

欧洲市场家电需求不强,但行业成熟度高,需求波动幅度不大,2012 年整体欧洲家电企业 营业收入同比下滑 3.5%,2013 年收入企稳。

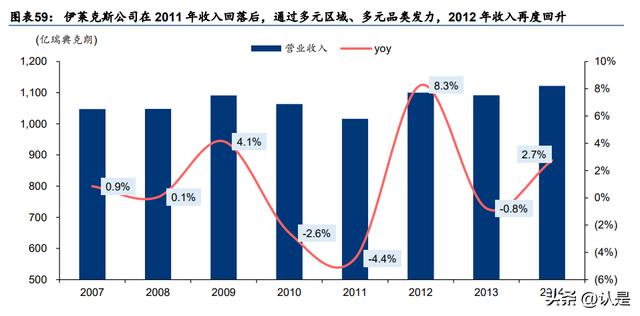

伊莱克斯:全球布局平抑单一区域波动,产品开发拓展长尾需求

西欧家用电器市场以更新需求为主,在欧债危机影响下,西欧南部诸国宏观经济疲软、需 求弱化较为明显,虽然西欧市场同时面临大家电品类渗透率处于高位以及较低的人口增长 的潜力,但公司在全球的布局减弱了西欧市场面临的压力,其中 2012 年拉美、东南亚及中 国市场的增长稳定了整体收入表现,另一方面,公司强化嵌入式产品和长尾小家电产品布 局,在西欧市场加大产品开发力度,扩大市场份额,把握新的增量机会。

区域均衡减弱西欧区域影响。2012 年,伊莱克斯西欧区域收入继续下滑,收入同比下滑 4%, 大洋洲及日本收入同比持平,除此之外区域均收获增长,其中核心市场之一北美收入同比 10%,新兴市场拉丁美洲收入同比 24%,东南亚及中国收入同比 25%,中东非、东欧收 入同比 11%(受益于俄罗斯市场的优异表现)。

以强势品牌在高端和大众市场广泛推出了新型创新电器。伊莱克斯于西欧市场以大家电收 入占比为主,在欧洲债务危机冲击下,2012 年西欧大家电需求收缩较为明显,但公司在差 异化高端市场及小家电(清洁电器等)、嵌入式(厨电产品等)产品上的发力,减弱了下滑 的速度。

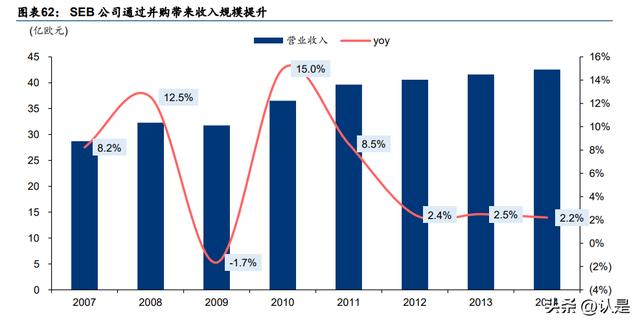

SEB:过去 50 年来的一系列收购使 Groupe SEB 能够保持在全球扩张

SEB 秉持对外并购战略,公司通过并购形成的多元化品牌矩阵满足消费者差异化的需求。截止 2012 年底,公司共有 24 个全球及区域品牌,品牌数到 2021 年底更是提升至 31 个。公司认为多元品牌能 够更好地满足全球消费者不同的期望,不同品牌通过其产品的范围、功能和设计以及独特的品牌特性 来呈现互补和差异化的产品。因此,2012 年西欧市场虽然面临需求弱化压力,原有业务下滑 3700 万 欧元,但公司在 2011 年推行的多笔并购,为公司在 2012 年带来了并表效应,且全球布局下,欧元 汇率波动也有贡献,整体收入仍实现增长。

2011 年 5 月,公司收购了越南公司 Asia Fan 65%股权,11 月收购了印度 Maharaja Whiteline 公司 55%股权,并在 2011 年底增持苏泊尔的 20%股份,并表为公司 2012 带来了 2000 万欧元的收入增量。区域市场高度分化,法国 SEB 公司 2012 年西欧、南美洲收入表现弱化明显,但北美及亚 太收入增长积极。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,