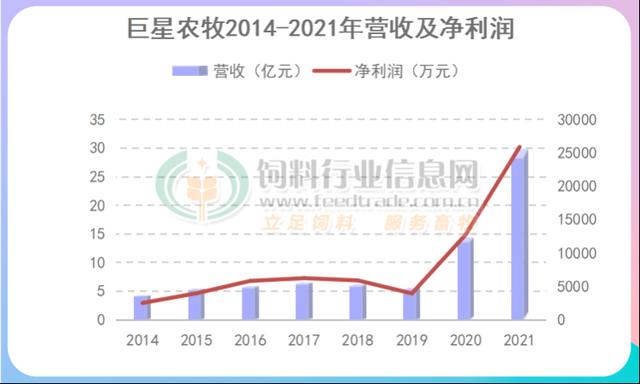

巨星农牧2021年实现营业收入298,292.27万元,同比增长107.26%;实现归属于上市公司股东的净利润25,898.18万元,同比增长102.84%。

振静股份2020年7月收购巨星农牧有限公司,主营业务由中高档天然皮革的研发、制造与销售变更为畜禽养殖、饲料生产与销售及中高档天然皮革的研发、制造与销售,养殖业务成为公司主要的收入来源,同时“振静股份”更名为“巨星农牧”。而且从近几年的营收与净利润来看,从收购巨星农牧之后,营收和净利润均有大幅度改善,2021年营收和净利润同比均翻番,2020年营收和净利润同比上年分别增加159%和223%。

养殖占比83.34%,2021年出栏生猪87.1万头,饲料销量50万吨

养猪,不仅是巨星农牧占比最大的业务,而且还是毛利率最高的业务。

占比高达83.34%的养殖业务,实现主营业务收入 2,477,991,947.80 元,同比增加 156.75%;其中生猪占60.27%,饲料占17.46%,商品鸡占5.61%。

2021 年1-12月,巨星农牧出栏生猪87.1万头,生猪销售量较上年度大幅增加 308.87%,主要系本期生猪养殖规模扩大,生猪出栏量较上年大幅增加所致,生猪产品实现营业收入179,215.87 万元,毛利率26.21%;饲料生产量达50.02万吨,对外销售量达 11.66 万吨,实现营业收入 51,915.68 万元,毛利率7.92%。饲料生产量较上年度增加,主要用于自用。商品鸡业务2021年处于亏损状态,毛利率-17.74%。

其次,皮革业务占比16.66%,本期产能得到恢复,实现主营业务收入 495,458,911.38 元,同比增加14.55%,毛利率16.56%。

巨星农牧与Pipestone和PIC长期合作,拥有种猪和技术两大优势

巨星农牧生猪养殖业务包含种猪、仔猪和肥猪销售。虽然报告期内猪价保持下行震荡趋势,但2021年上半年平均销售价格仍相对较高,其中种猪、仔猪单位销售价格远高于肥猪。公司果断抓住机遇调整销售结构,加大对外销售种猪、仔猪的规模,销售毛利率较高,同时也实现了快速回款,降低了经营风险。

Pipestone 是一家世界知名的养猪服务技术公司,拥有世界先进的养猪技术和管理经验。2016年9月27日,巨星有限与Pipestone 签订了《管理及技术服务合同》,合同有效期7年。在协议期限内,Pipestone负责向公司提供多项生猪养殖咨询服务,包括场所设计咨询方案,基因审查、推荐和监督,养殖人员技术支持及培训,兽医技术咨询服务等。

PIC是一家世界知名的种猪改良公司,PIC中国是其在中国的全资子公司。2017 年 9 月 25 日,巨星有限与 PIC 中国经友好协商,签署了《封闭扩繁总协议》,协议的初始期限为七年零六个月,初始期限到期后,协议自动续展 24 个月,除非任何一方在初始期限届满之前的 24 个月之前以书面形式通知不再续展。

PIC 中国向公司提供曾祖代公猪以及曾祖代和祖代小 母猪。目前,PIC 是公司正在合作中的最主要的种猪供应商,公司直接从 PIC 中国或通过进出口 代理公司向 PIC 美国进行采购。

未来规划:养殖和饲料“做优做强”,皮革“做精做细”

按照党和国家提出的“稳字当头”的经济发展政策,以“稳中求进”和“高质量发展”;作为未来发展的战略指导方向:养殖及饲料业务板块,以“做强做优”为经营目标,持续降低成本、保障资金安全,提高公司抗风险能力,不盲目追求养殖规模的快速扩张;皮革业务板块,专注于“做精做细”,持续精细化管理,精准开拓细分市场。公司的全体员工将从上至下,从生产- 销售-采购-建设工程等多环节入手,致力于降本增效,提高生产管理水平,积极寻找利润增长点, 稳步提升经营业绩。

,