作 者丨杨志锦

编 辑丨马春园

图 源丨图虫

今年以来,国内各种利率都在下降。比如余额宝7天年化收益率跌破1.4%,近期在1.3%-1.4%之间,相比年初下降了60个基点。

再如,一些高净值客户热衷的信托产品,此前一些年份收益率高达10%,甚至更高,但今年的政信信托收益率只有7%左右。

再如,存款利率,近期五大行一年期存款(整存整取)存款利率为1.65%,相比此前下降了10个基点。

诸如此类,不一而足。那么,利率为何而降?

央行政策利率下调

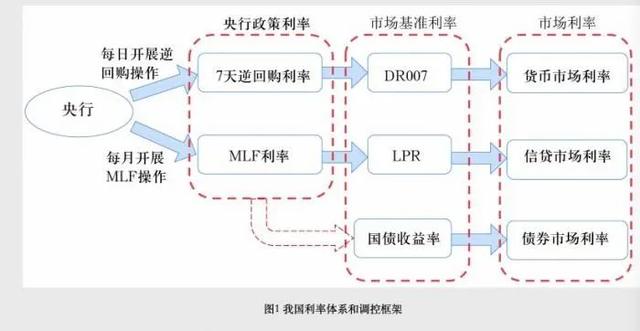

中国的利率体系十分庞杂,但因为利率传导机制的作用,各种利率之间存在一定关系。央行行长易纲去年发表的《中国的利率体系与利率市场化改革》一文阐述了这种传导关系。

如上图所示,央行每日开展逆回购操作、每月开展MLF操作,释放政策利率调控信号,DR007(存款类机构质押式回购加权利率)、LPR(贷款市场报价利率)、国债收益率三大基准利率围绕政策利率波动,并通过银行体系传导至贷款市场。

今年5月,央行建立了存款利率市场化调整机制,存款利率报价参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,意味着央行构建了一个新的利率传导机制“MLF—LPR与10年国债—存款与贷款”。

资管产品利率没有列入其中,但资管产品底层资产尤其是债券和非标资产利率,深受三大市场利率的影响。如果三大市场利率下降,那么资管产品的利率也会下降。

简言之,如果央行政策利率下调,那么各类利率都会出现下降,只是降幅的多少而已。在央行的政策利率体系中,7天期逆回购利率和1年期MLF利率是最重要的两个,分别是短期利率和中长期利率的基准。

因此,在利率市场化改革后,降息已不是降低存贷款基准利率,而是降低政策利率尤其是7天期逆回购利率和1年期MLF利率,存贷款利率也受这两个利率的影响。

从数据上看,今年7天期逆回购利率和1年期MLF利率均下降了20BP,当前分别是2.0%、2.75%。如果和2019年末对比,7天期逆回购利率和1年期MLF利率则下降了50BP,由此带动了各类利率的下降。

经济潜在增长率的下降

毫无疑问,央行政策利率居于利率体系的核心位置。那么,下一个问题是政策利率由谁决定,是央行吗?

从表面上来看,利率是由央行来决定的,但从决策机制上来说,利率本质上是由资本回报率决定的。

举例而言,不论企业还是个人进行投资,首先要考虑的就是两个问题:一是项目能带来多少回报,二是回报能否覆盖资金成本。只有回报覆盖了资金成本,投资才是有利可图的,人们才会拿出自己的钱或者借钱去投资。所以资本回报是保障利息支付的最终资金来源。资本回报率越高,能够支撑的利率越高;资本回报率越低,能支撑的利率水平也会越低。

因此,央行更多是根据资本回报的变化,去调整现实中的利率水平,使二者相适应。长期来看,资本回报率是由人口、资本、技术、制度等生产要素决定的。央行只能根据经济趋势来调整政策,却不能改变长期经济趋势,从这个角度而言,利率并不是由央行最终决定。

央行行长易纲2019年的一篇文章中表示,经济增长趋势等基本面是由重要经济结构性变量决定的。比如,人口老龄化将导致潜在经济增长和生产率增长减缓,储蓄增加、消费和价格水平降低;技术进步也会导致价格水平下降,经济全球化的程度对劳动力成本下降也有重要影响。但这些因素都不是货币政策所能改变的。

易纲这段表述中提到的潜在经济增速是宏观意义上的资本回报率。那么,下一个问题是,潜在产出和潜在经济增速如何测算?潜在经济增速到底是什么水平?

央行在《2019年一季度货币政策执行报告》中表示,初步估算,我国潜在经济增速近十年来有所下行,当前经济实际增速与潜在增速相近,产出缺口接近为零,实体经济供需基本平衡,失业率、通胀水平总体保持稳定。换言之,过去10年随着潜在经济增速的下降,资本回报率也在下降,相应需要降低利率水平。

那么未来的潜在经济增长水平如何?央行2021年3月的工作论文《“十四五”期间我国潜在产出和增长动力的测算研究》通过生产函数法,测算“十四五”期间我国的潜在产出增速在5%-5.7%。这一水平相比“十三五”的潜在经济增长水平下降了1-1.5个百分点。

中国社会科学院宏观经济研究中心课题组测算称,“人口红利”消失导致潜在经济增长率放缓。“十四五”时期中国的潜在经济增长率会降低至平均5.5%的水平,到“十四五”末期,中国的潜在增长率将降至5.3%。从2027年开始,中国的潜在增速会降低到5.0%以下,2035年的潜在增速约为4.2%。如果按照这一测算看,未来潜在经济增速水平还将进一步下降,利率水平也要进一步下调。

以自然利率为锚实施跨周期利率调控

近年来央行高层频繁提及“自然利率”一词,将其和潜在经济增速水平相关联起来。

在经济学中,人们通过“自然利率”一词描述潜在经济增速。自然利率表示一种理想的均衡状态下的利率,也就是实际经济增长与潜在经济增速相等状态下的均衡利率。

央行货币政策司近期发表的文章《深入推进利率市场化改革》表示,坚持以自然利率为锚实施跨周期利率调控,发挥市场在利率形成中的决定性作用,为经济高质量发展营造适宜的利率环境。这是央行首度表示将以自然利率为锚实施跨周期利率调控。

央行解释称,经通胀后的自然利率r应与实际经济增长率g大体相等。若r持续高于g,会导致社会融资成本高企,企业经营困难,不利于经济发展。而r低于g,有利于债务可持续,可以给政府一些额外的政策空间。但如果r持续明显低于g,会扭曲金融资源配置,带来过度投资、产能过剩、通货膨胀、资产价格泡沫、资金空转等问题,难以长期持续。

那么自然利率又是多少呢?实际上,自然利率与潜在经济增速这个概念一样,有些说不清道不明,可能模型不同差距很大。去年央行文章测算指出,在1995年至2010年,中国的自然利率平均在3%-5%左右,但近期有所下降,2020年约为2%。假定每年通胀率为2%-3%,这意味着名义自然利率在4%- 5%左右,高于发达经济体的自然利率估计值。

自然利率是跨周期调节的锚,意味着当实际经济增速低于潜在经济增速时,经济处于衰退周期,需要宽松的货币政策,目的是为了实际经济增速向潜在经济增速靠近,这种情况下实际利率低于自然利率;而当实际经济增长高于潜在经济增速,经济处于过热周期,需要紧缩的货币政策,目的是为了降低实际经济运行,使增速向潜在经济增速靠近,此时实际利率大于自然利率。

央行文章称,目前我国定期存款利率约为1%-2%,贷款利率约为4%-5%,自然利率略低于潜在实际经济增速,处于较为合理水平,是留有空间的最优策略。

综上所述,随着中国老龄化加剧,中国潜在经济增速将进一步下降,自然利率也将同步下降。在“自然利率略低于潜在实际经济增速是最优策略”的要求下,自然利率降幅要略高一些。而实际利率水平要与自然利率匹配,意味着实际利率水平也要随着下降。

E N D

本期编辑 黎雨桐 实习生 林曦莹

,