氢能概念强势爆发, 万亿赛道浮出水面,后续如何布局?

这两周,氢燃料电池成了股市里的明星。从上周四开始,亿华通、华昌化工等燃料电池发动机企业的股票连续多日上涨,焦化巨头美锦能源、柴油机龙头全柴动力在内的多家“燃料电池概念”股更是出现连续涨停,相关企业纷纷发布《关于股票交易异常波动的公告》,沉寂已久的氢能源似乎再次被唤醒,已经隐约有了站上风口的架势。

近年来,在碳中和目标的催动下,锂电概念一路高歌猛进,与之相比,氢能源概念的存在感一直不高,许多投资人对此都带有疑惑——催化氢能源概念本轮大涨的逻辑是什么?未来市场空间有多大?后续该如何布局?接下来我们将一一展开进行探讨。

骐骥千里,非一日之功,

最近的导火线来自于近日工信部公布的一则答复,答复中明确指出工信部将制定氢能发展战略,并强调了氢能源的重要性——氢能源汽车是替代燃料汽车的一种,氢气发动机是氢能在汽车上应用的重要技术路线之一,具有较高的环境友好性。信息面催化下一下点燃了资本市场的热情,创下了近几月的最大单日涨幅。

氢能源概念悄然走高

数据来源:同花顺

从K线形态来看,板块自20年5月起一路走高,至今未见反转信号。一定程度上反映出了本轮氢能源的上涨并非情绪面的短期炒作,而是资金逐步形成共识的蓄势待发。其中关键原因与我国在20年明确提出的双碳目标不无关系。

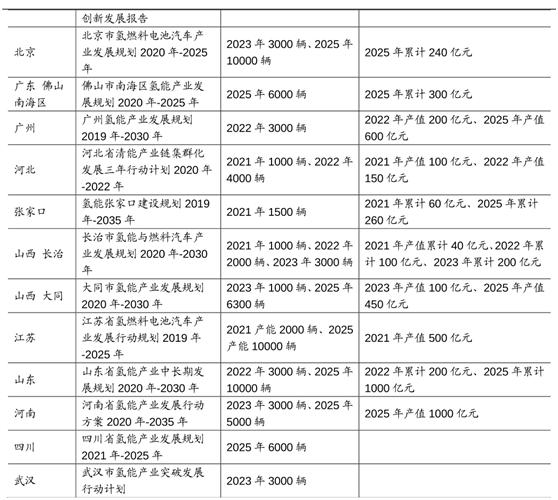

在去年工信部发布的《新能源汽车产业发展规划(2021-2035)》里,对于我国的新能源汽车提出了“三横三纵”的发展目标。“三横”指的是动力电池与管理系统、驱动电机与电力电子、网联化与智能化技术。而“三纵”指的是混合动力汽车、纯电动汽车和燃料电池汽车三条路线并行发展,其中明确提出了要加强燃料电池系统技术攻关、突破氢燃料电池汽车应用支撑技术瓶颈,力争15年内燃料电池汽车实现商业化应用。而在“十四五”规划中更是提到要加速氢能产业发展,目前全国31个省市地区都制定了发展氢能的相关政策。

各地方政府推动氢能产业快速发展的相关政策

资料来源:国海证券

与此同时,海外政策也在不断加码,美国近期公布3.5万亿美元预算计划中提到鼓励“清洁能源”制造业和运输业的发展。德国发布《德国氢行动计划2021—2025》实施国家氢战略。在全球政策共振之下,氢能的发展得到了史前的关注,有望有望逐步走上能源舞台,相关机构预计2050年氢能在能源结构中的占比有望超过10%。。

技术关卡的渐渐松动,商用产业化指日可待

谈到氢能源,许多不熟悉该领域的投资者很容易会产生一个疑惑,既然早有相关政策出台推动其产业发展,为何相比于如今当红辣子鸡的“锂电概念”,氢能源产业发展却始终未见成效?仿佛是两兄弟几乎同时出生,但一个体格强壮另一个发育不良。

究其原因,氢能源产业链中相关技术还不够完善。首先,氢燃料电池车对充能基础设施的需求较高。如果我们拿电动汽车来对比,电动汽车在外可以用快充桩充电,在家可以使用慢充桩,但氢燃料电池汽车只能在加氢站充能,如果基础设施没有成大规模分布,那么对于人们出行都成了难题,截至2020年底,我国仅建成加氢站69座。

2020年底各地区加氢站数量分布

数据来源:东北证券

另外,氢能源用作汽车动力的一个优势在于续航里程较长,而这是由于其质量能量密度极高才能做到的。锂离子的质量能量密度为 0.36-0.88MJ/Kg,而氢气的质量能量密度142MJ/Kg。但氢气的体积能量密度较低,所以在汽车上使用的话,一般的解决方案是将将氢气压缩或液化以缩小储氢罐的体积,对于储氢技术要求非常高。因而,氢燃料电池汽车在过去一直处于无法达到规模量产的尴尬境地。

虽然今日网传一种高密度固态储氢材料被国内科研机构开发出来,储氢难题也出现松动。但从目前相关技术储备来看,一时之间可怕难以取得根本性的突破,但自此以往人们从未考虑放弃这类清洁能源。一方面,氢燃料电池具有无可比拟的优势,在其运行过程中,不仅没有氮氧化物这种有毒气体,连二氧化碳都没有。相对于燃油汽车来说,氢燃料电池汽车完全达到了“零碳排放”。

资料来源:公开资料

从目前的发展阶段来看,氢能目前所处阶段类似于锂电池在2010年的阶段,尚属于整个行业的导入阶段,未来随着技术的不断突破和规模化降低成本,氢能源商业化进程将会加快。且现在超过三分之一的央企已经在制定包括制氢、储氢、加氢、用氢等全产业链的布局,备受关注的氢能也定将实现快速突破。

万亿赛道,市场想象空间巨大

从市场空间来看,中国氢能联盟在其《中国氢能源及燃料电池产业白皮书》中测算,到2050年,预计氢能在中国能源体系中的占比约为10%,氢气需求量接近6000万吨,年经济产值超过10万亿元。考虑到氢能产业链环节众多且未来功能上可完全实现对锂电池的替代效应,预计将成为资金容纳度较高的革命性赛道。

同时根据美银美林近日发布的研报称,氢可以满足全球能源需求,为汽车提供燃料、为家庭供暖,并帮助应对气候变化,预计到2050年,市场份额将猛增6倍,产生2.5万亿美元的直接收入,间接基础设施市场潜力高达11万亿美元。

后续如何布局?

从投资机会来看,氢能行业各产业链刚起步发展,行业一方面需要上下游共同努力,在技术、规模等方面持续提升从而实现成本的下降,另一方面在当前阶段仍较为依赖政府政策支持。在“碳达峰碳中和”背景下,国家对氢能产业的支持力度正持续提升,在政府的引导下,越来越多相关行业的龙头企业正积极选择切入氢能行业,无论是资金还是技术水平的引入都将推动行业景气度持续提升。

氢能产业链全景图

资料来源:光大证券

投资建议方面:

(1)上游:可再生能源制氢,尤其是利用弃风、弃光电力制氢,可有效消纳弃风、弃光电力,降低制氢成本,同时也是一个低碳过程,是相对最理想的制氢方式,且风光发电成本的持续下降也是推动制氢成本下降的核心要素;国内光伏风电产业链的龙头企业正积极切入氢能产业链发展布局,建议关注隆基股份(601012)、阳光电源(300274)。其次建议关注上游氢气制备滨化股份(601678)、鸿达兴业(002002)、华昌化工(002274)。

(2)中游:作为氢能利用的中间桥梁,加氢站的建设得到了各方极大的重视,随着社会资本和法规政策的落实与就位,加氢站设备提供商及加氢站设计、建设与运营商将最先受益,建议关注各关键设备供应商厚普股份(300471)、雪人股份(002639)、京城股份(600860)、深冷股份(300540)、富瑞特装(300228)等,以及加氢站建设运营商中国石化(600028)、中国石油(601857)、中国神华(601088)等。

(3)下游:燃料电池车示范推广阶段,系统商将作为示范城市群推广龙头,联合上下游,构建完善的产业生态圈,有利于其掌握先发优势。建议关注亿华通(688339)、腾龙股份(603158,公司控股国内燃料电池领先企业新源动力)、潍柴动力(000338,公司控股球燃料电池龙头巴拉德)、捷氢科技(上汽集团子公司,未上市)、东岳未来氢能(质子交换膜龙头企业,未上市)。

越声理财投研部

2021.08.12

免责声明:文中的信息均来源于公开资料,我司对信息准确性和完整不作任何保证。文中的内容和建议仅供签与广州越声理财咨询有限公司签订投顾合同用户参考,但不构成用户的买卖依据和广州越声理财咨询有限公司承担用户据此买卖所产生的损益,用户按自己的风险偏好自己决策并承担风险。我司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归越声理财所有。未经我司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

(郑重声明:使用越声产品者须签订投资顾问合同和通过风险评测!以上内容建议仅供参考,其中所涉及的个股等证券标的不构成阅读者任何投资建议,据此买卖造成的损益,与本公司无关,本公司不承担任何法律责任。)

,